Première mi-temps terminée, maintenant restez calme et continuez !

Voici ce que vous devez savoir le jeudi 30 juin :

La fin du semestre est à nos portes, et cela n’a pas été un début positif comme nous le savons tous bien. Il s’agit de l’un des pires débuts d’année pour les actions depuis environ 50 ans et à peu près la même statistique pour le marché obligataire. En fait, il s’agit de l’un des pires premiers semestres de l’année pour le marché obligataire. Belle lecture pour la pension, pot, ça me rappelle que je ferais mieux de changer ! Un peu tard maintenant car le mal est fait, bien que d’autres soient peut-être sur les cartes.

Les investisseurs restent fermement baissiers, à en juger par les dernières enquêtes auprès des investisseurs qui fréquentent l’éther à cette époque. La bonne nouvelle, s’il y en a une, c’est que juillet est historiquement un mois profitable pour les actions. En fait, juillet est le mois le plus rentable du T3. A cette positivité naissante s’ajoute le fait que la fin du premier semestre, c’est-à-dire aujourd’hui, est historiquement positive pour le Nasdaq et le S&P et curieusement négative pour le Dow Jones. Le Nasdaq est en hausse ce jour-là près de 65 % du temps. De plus, la performance du marché boursier après un premier semestre négatif ou baissier est extrêmement positive pour une fenêtre de 6 à 12 mois.

Ok, c’est assez d’histoire à l’écart, occupons-nous de l’ici et maintenant et pourquoi cette fois cela pourrait être différent. Pour commencer, il est incroyablement rare que les actions et les obligations baissent autant après le premier semestre. La Fed continue de parler dur sur les taux, mais avec enthousiasme sur l’économie américaine. Essayent-ils de justifier de rester agressivement bellicistes plus longtemps ? Ou interprètent-ils encore mal les choses ?

Rappel : la Fed a déclaré que l’inflation était transitoire et a utilisé cet argument pour maintenir les taux trop bas pendant trop longtemps et continuer à injecter de l’argent dans le système. Ce ne serait pas une grande surprise de les voir maintenant « penser » que l’économie américaine est forte et continuer à grimper jusqu’aux dents d’une récession. Appelez-moi un basher de la Fed, mais ils ont un bilan terrible de sur-relâchement et de sur-serrage. D’après les données américaines de ce matin, nous pouvons voir que les consommateurs commencent déjà à réduire leurs dépenses, les estimations des dépenses de consommation manquant. Le consommateur américain est l’épine dorsale de l’économie américaine et aussi du marché boursier.

Certes, le marché obligataire reste de plus en plus convaincu que la Fed va gâcher les choses et envoyer les États-Unis en récession au début de 2023. La courbe s’aplatit alors que le prix des obligations à 10 ans en période de récession. Mercredi, une banque centrale plus belliciste a parlé, mais le rendement américain à 10 ans a en fait baissé malgré cela. Les marchés boursiers sont restés relativement calmes mercredi en comparaison, les flux de fin de trimestre restant légèrement favorables et l’apathie générale s’installant avant les résultats du prochain trimestre. La plupart parient maintenant que ce sera une mauvaise saison des bénéfices, et les analystes seront obligés de revoir à la baisse leurs estimations de bénéfices prévisionnels du S&P 500 de 250 $ à plus de 225 $.

Le dollar est plus fort à 105,20 sur l’indice du dollar. Le pétrole est stable à 109 $ alors que l’OPEP augmente sa production en août. L’or se négocie à 1 821 $ et le Bitcoin retombe à 19 200 $ maintenant.

Voir le forex aujourd’hui

Marchés européens sont en baisse ce matin : Eurostoxx -2,3%, FTSE -2% et Dax -2,4%.

Contrats à terme américains sont également en baisse : le S&P, le Nasdaq et le Dow sont tous à -1 %.

Principales nouvelles de Wall Street (QQQ) (ESPION)

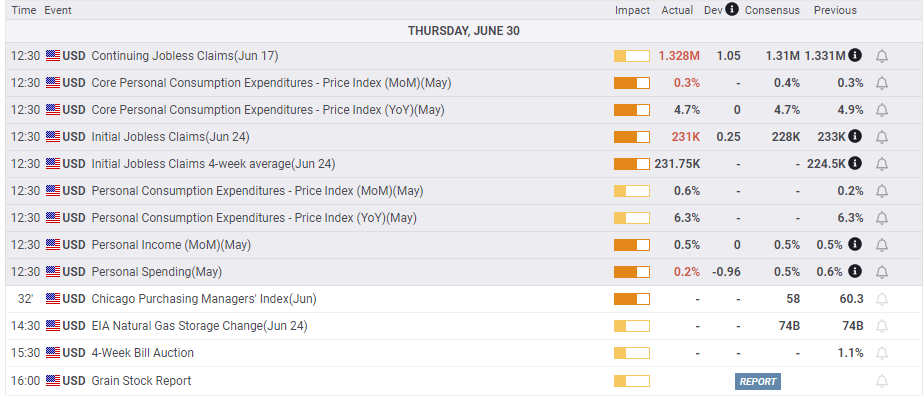

Dépenses de consommation américaines 0,2% contre 0,4% attendu.

US PCE +0,6% contre 0,7% attendu. La mesure de l’inflation de la Fed.

Wells Fargo (WFC) dit que l’économie américaine n’est pas prête pour des hausses de taux.

Walgreens (WBA) bat sur les bénéfices et maintient ses prévisions.

Constellation Brandz (STZ) bat sur les bénéfices et émet des prévisions positives.

HR bas sur des revenus et des conseils médiocres.

Bain de lit et au-delà (BBBY) tombe sur les gains.

Spirit Airlines (SAVE) retarde le vote sur Frontière (ULCC) accord. JetBlue (JBLU) toujours à la recherche de l’accord.

Pfizer (PFE) BioNTech (BNTX) signer un accord avec le gouvernement américain pour un vaccin.

Vinco Ventures (BBIG) vers le bas sur Cryptyde (TYDE) Distribution.

MicroStrategy (MSTR): les stocks de crypto en baisse sur le mouvement Bitcoin.

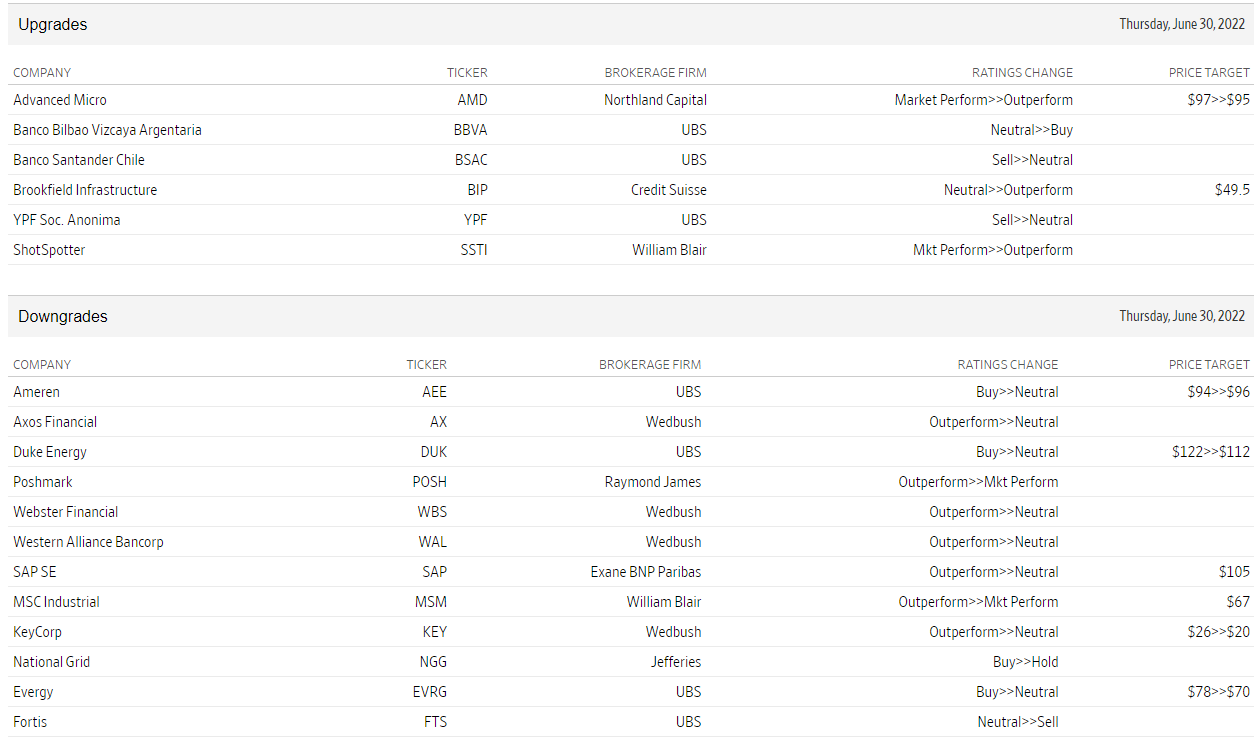

Mises à niveau et rétrogradations

Source : WSJ.com

Communiqués économiques