L’action Moderna pourrait encore être sous-évaluée de 30%, selon un analyste

Moderna (ARNM) a été l’une des histoires les plus réussies de l’année dernière. Le changement entre la position de la biotechnologie de haut vol il y a un an par rapport à sa position actuelle était facile à dire dans le dernier communiqué trimestriel de la société.

Au 4T20, Moderna a généré un chiffre d’affaires de 571 millions de dollars, bien loin des 14 millions de dollars de ventes déclarés au cours de la même période l’année dernière. Le chiffre est également venu bien avant l’appel de la rue pour 279,4 millions de dollars.

Bien sûr, le changement massif était dû aux ventes de son vaccin Covid-19 ARNm-1273, qui a obtenu une autorisation d’utilisation d’urgence (EUA) en décembre. Le vaccin a généré des ventes de près de 200 millions de dollars.

En revanche, les pertes de l’entreprise se sont aggravées. Le BPA de – 0,69 $ était pire que la perte nette de 0,37 $ par action du 4T19 et a raté les estimations de 0,28 $.

Les investisseurs, cependant, n’ont pas dérangé la dernière partie, en raison des perspectives de la société pour le reste de l’année. Plus précisément, pour le succès continu de son vaccin Covid-19, qui devrait générer plus de revenus que prévu initialement.

Au 24 février, les accords d’achat anticipé (APA) signés par Moderna pour son vaccin devraient générer environ 18,4 milliards de dollars, contre environ 11,7 milliards de dollars prévus au début de l’année. Le nouveau chiffre est basé sur une demande croissante et sur Moderna produisant plus de doses. La société a relevé le bas de son objectif pour l’exercice 21 de 600 millions à 700 millions. D’ici 2022, Moderna prévoit de produire 1,4 milliard de doses.

Avec huit filiales commerciales désormais établies en Amérique du Nord / UE et une présence mondiale sur le point de se développer davantage, l’analyste d’Oppenheimer Hartaj Singh estime que les perspectives sont très prometteuses.

« Nous assistons à une entreprise qui évolue / accélère d’une manière sans précédent, alimentant davantage la valeur de rareté de l’ARNm », a déclaré l’analyste 5 étoiles. « Nous continuons de voir l’ARNm-1273 posséder le meilleur profil de sa catégorie, avec des efforts supplémentaires. (mutations / tranches d’âge / stockage, etc.) différenciant davantage son profil. À notre avis, avec une technologie de plate-forme, la traduction du succès de l’ARNm-1273 dans son pipeline de candidats ne doit pas être négligée, un facteur clé pour une nouvelle réévaluation.

Sans surprise, Singh attribue à l’ARNm une surperformance (c’est-à-dire un achat) avec un objectif de prix de 106 $. Par conséquent, l’analyste s’attend à des gains d’environ 30% au cours des 12 prochains mois. (Pour regarder le palmarès de Singh, Cliquez ici)

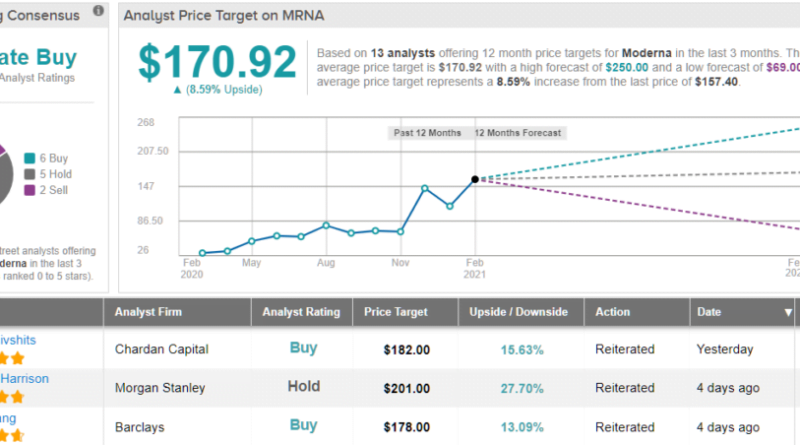

Que pense le reste de la rue? En regardant la ventilation du consensus, les opinions des autres analystes sont plus dispersées. 6 achats, 5 prises et 2 ventes s’ajoutent à un consensus d’achat modéré. De plus, l’objectif de prix moyen de 170,92 $ indique un potentiel de hausse d’environ 9%. (Voir l’analyse boursière MRNA sur TipRanks)

Pour trouver de bonnes idées pour les actions de coronavirus qui se négocient à des évaluations attrayantes, visitez les meilleures actions à acheter de TipRanks, un outil nouvellement lancé qui réunit toutes les informations sur les actions de TipRanks.

Avertissement: Les opinions exprimées dans cet article sont uniquement celles de l’analyste présenté. Le contenu est destiné à être utilisé à des fins d’information uniquement. Il est très important de faire votre propre analyse avant de faire tout investissement.