La croissance mondiale a atteint son plus bas niveau en deux ans en juillet alors que le monde développé glisse vers la contraction, mais les pressions sur les prix s’atténuent

La croissance économique mondiale a ralenti en juillet, selon les dernières données de l’enquête PMI, entraînée par la contraction du monde développé pour la première fois en deux ans. Les États-Unis et la zone euro ont enregistré de nouvelles baisses de la production et le rythme d’expansion a ralenti au Royaume-Uni et au Japon, bien que la croissance des principaux marchés émergents soit généralement restée résiliente. La croissance de la production manufacturière mondiale a stagné et la récente poussée de l’activité dans le secteur des services a perdu beaucoup de son élan.

Les entreprises ont imputé le resserrement des conditions financières, l’incertitude accrue liée à la guerre en Ukraine, les pénuries et, surtout, la forte inflation à la détérioration de l’environnement des affaires. L’optimisme à l’égard de l’année à venir a également chuté en juillet, provoquant un recul des embauches mondiales.

L’encouragement est venu d’un affaiblissement des pressions inflationnistes mondiales, les prix moyens des biens et services augmentant au rythme le plus lent depuis dix mois grâce en partie à la baisse de l’inflation des coûts des intrants, mais aussi au ralentissement récent de la croissance de la demande.

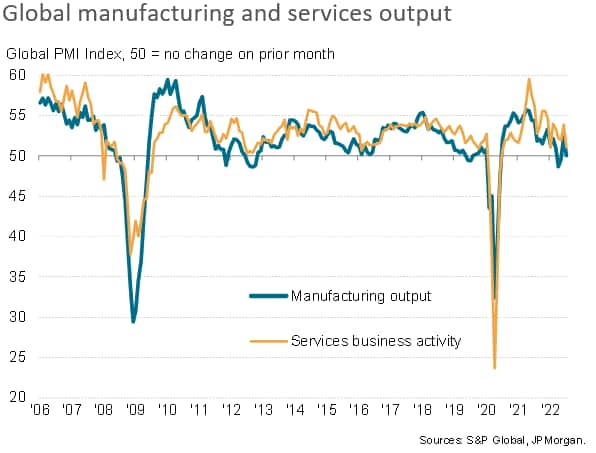

La faiblesse se propage des usines aux services

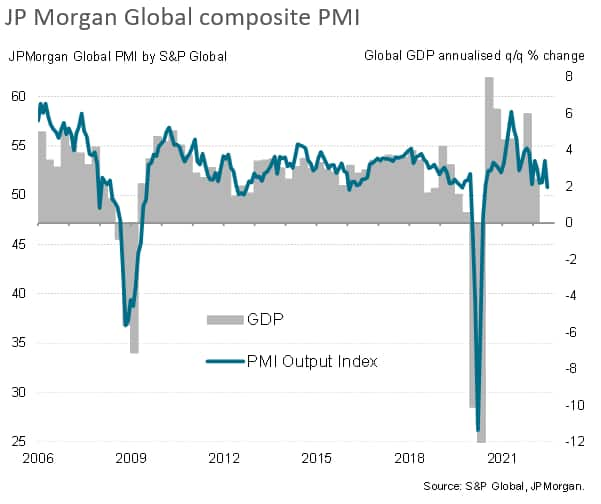

La croissance économique mondiale a fortement ralenti en juillet, selon les données de l’enquête PMI compilées par S&P Global et sponsorisées par JPMorgan. Le PMI global, couvrant à la fois la production manufacturière et les services, a fortement chuté, passant de 53,5 en juin à 50,8 en juillet. La dernière lecture ne signale qu’une croissance marginale et est la plus faible depuis le début de la reprise après les verrouillages pandémiques initiaux il y a deux ans. À l’exception de ces mois de verrouillage, la lecture de juillet était la deuxième plus faible depuis une décennie, le degré actuel de malaise n’étant dépassé que par la quasi-stagnation observée en février 2016. À son niveau actuel, le PMI indique une croissance annualisée du PIB mondial de seulement 2%.

La pire performance a été observée dans le secteur manufacturier, où une reprise de la croissance mondiale menée par la Chine en juin (après deux mois de baisse) s’est estompée pour n’enregistrer aucun changement dans les volumes de production mondiaux. Cependant, la croissance du secteur des services s’est également détériorée, tombant au deuxième rang le plus lent depuis juillet 2020, pour n’enregistrer qu’une expansion très modeste de l’activité.

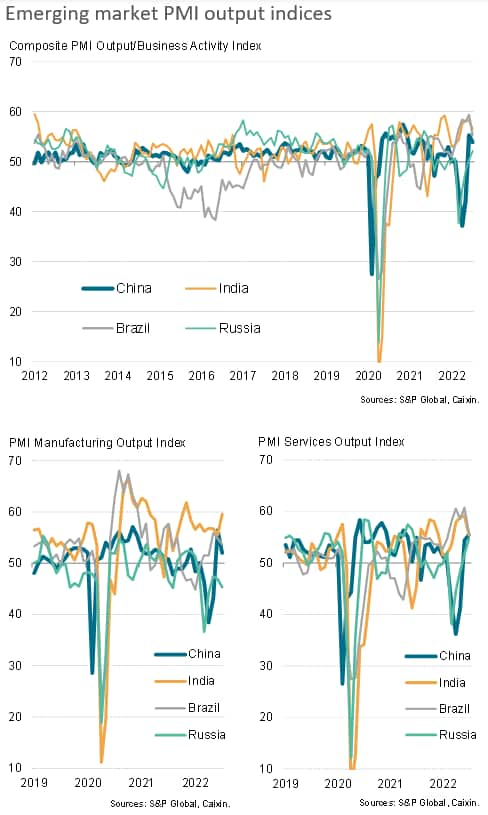

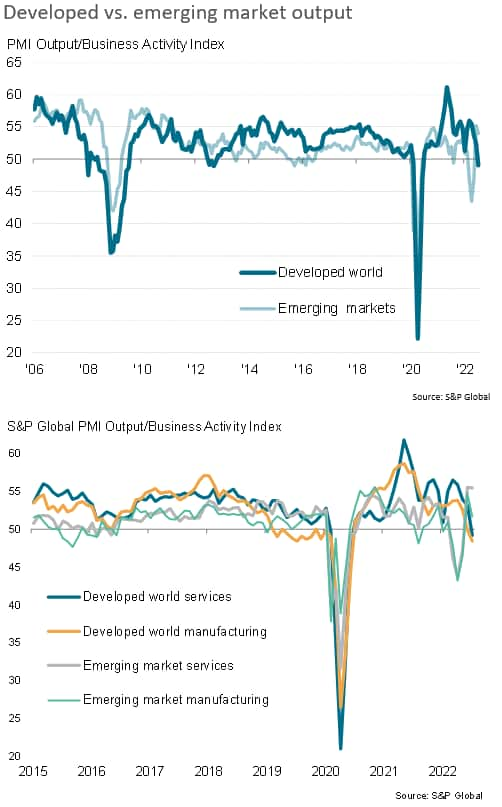

Les marchés émergents affichent une croissance résiliente

Les performances les plus résilientes en juillet ont de nouveau été enregistrées dans les marchés émergents. La croissance a légèrement ralenti en Chine continentale, mais est restée parmi les plus élevées de la dernière décennie grâce à une croissance manufacturière soutenue et à la recrudescence de la demande de services alors que l’économie continuait de rouvrir après les mesures de confinement liées à Omicron.

De même, de fortes expansions du secteur des services ont contribué à stimuler une croissance solide en Inde et au Brésil, bien que juillet ait vu une perte de dynamique de croissance dans les deux cas, la relance de la réouverture de ces économies ayant montré des signes de ralentissement. L’Inde a notamment bénéficié d’un coup de pouce supplémentaire grâce à un secteur manufacturier en accélération.

L’accélération de la croissance du secteur des services a également contribué à maintenir la Russie en territoire d’expansion en juillet, la croissance globale atteignant un sommet sur 13 mois malgré une nouvelle forte baisse de l’industrie manufacturière, liée aux sanctions liées à la guerre et à la chute des exportations.

La croissance des marchés émergents dans son ensemble est donc restée globalement résiliente à l’un des taux les plus rapides observés au cours de la dernière décennie grâce à la reprise de son secteur des services, bien qu’elle ait perdu du rythme par rapport à juin.

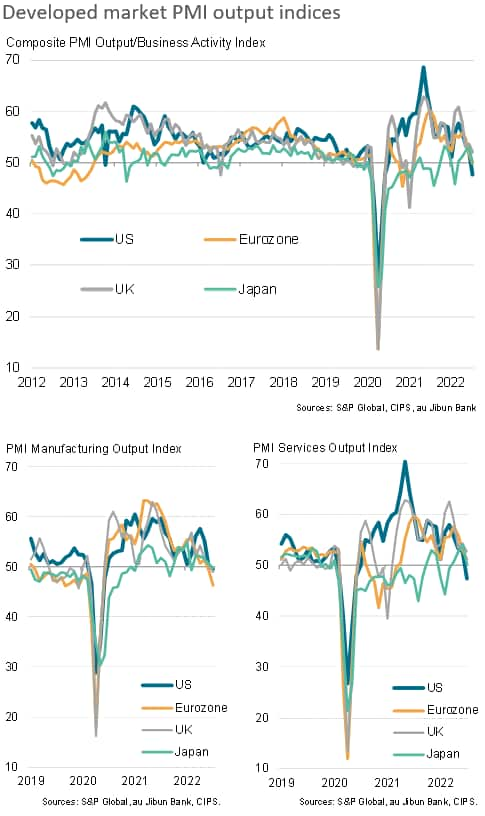

Les États-Unis dominent la baisse de la production du monde développé

Dans les principales économies développées du monde, la production a chuté aux États-Unis pour la première fois en deux ans, et a également glissé vers le déclin dans la zone euro. En excluant les mois de confinement liés à la pandémie, ces performances sont les pires enregistrées depuis 2009 et 2013 respectivement, et représentent des revirements marqués par rapport aux expansions rapides observées plus tôt dans l’année suite à la réouverture des économies suite aux mesures de confinement liées au COVID-19.

La croissance robuste observée au Japon en juin a cédé la place à une quasi-stagnation en juillet, et la croissance au Royaume-Uni a chuté à un creux de 17 mois.

La production manufacturière s’est contractée dans les quatre plus grandes économies développées en juillet, les États-Unis voyant également un secteur des services se contracter et la croissance des services s’affaiblir dans tous les autres cas.

Le monde développé est par conséquent tombé dans une légère contraction en juillet, avec une baisse de la production pour la première fois en deux ans et – avant la pandémie – pour la première fois depuis 2012.

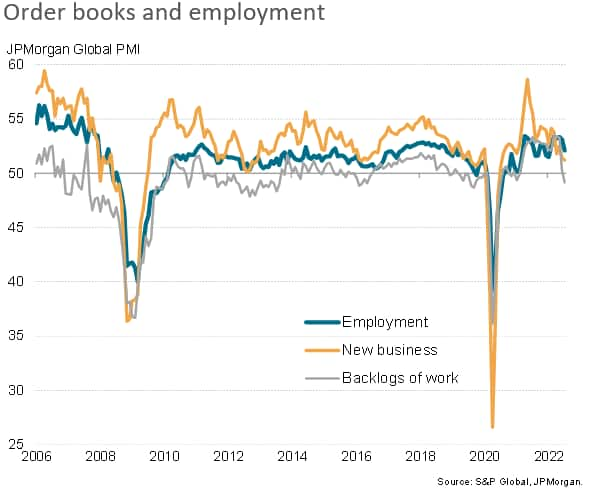

Croissance de la demande au plus bas depuis deux ans

La croissance de la demande a quant à elle continué de se détériorer en juillet. Les nouvelles commandes de biens ont chuté à l’échelle mondiale pour la première fois en deux ans, enregistrant l’un des pires ralentissements de la demande observés au cours de la dernière décennie (bien qu’encore modeste), tandis que les nouvelles affaires placées auprès des fournisseurs de services ont augmenté au deuxième taux le plus faible depuis Janvier 2021. La hausse globale de la demande qui en a résulté a été la plus faible depuis deux ans.

Indications de capacité disponible

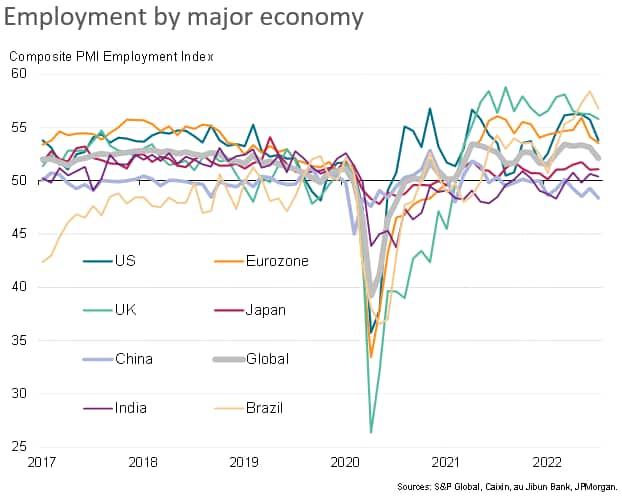

Le ralentissement de la croissance de la demande a signifié que les entreprises ont mangé des commandes passées précédemment pour occuper la main-d’œuvre, ce qui a entraîné la première baisse des arriérés de travail depuis près d’un an et demi. La baisse des arriérés a été enregistrée dans l’industrie manufacturière et les services, ainsi que dans les marchés développés et émergents en moyenne, et est une évolution qui est généralement suivie par les entreprises qui réduisent leurs effectifs. En juillet, la croissance de l’emploi s’est simplement ralentie à l’échelle mondiale, tombant à son plus bas niveau en six mois, mais la baisse des arriérés donne un signal fort d’une tendance à l’affaiblissement de l’emploi dans les mois à venir, en l’absence d’une reprise de la demande.

Le Brésil a enregistré les gains d’emplois les plus importants en juillet, suivi du Royaume-Uni, des États-Unis et de la zone euro, bien que dans tous les cas, les taux de création d’emplois aient ralenti. Des pertes nettes d’emplois ont quant à elles été enregistrées en Chine continentale, et seule une modeste croissance de l’emploi a été observée en Inde et au Japon.

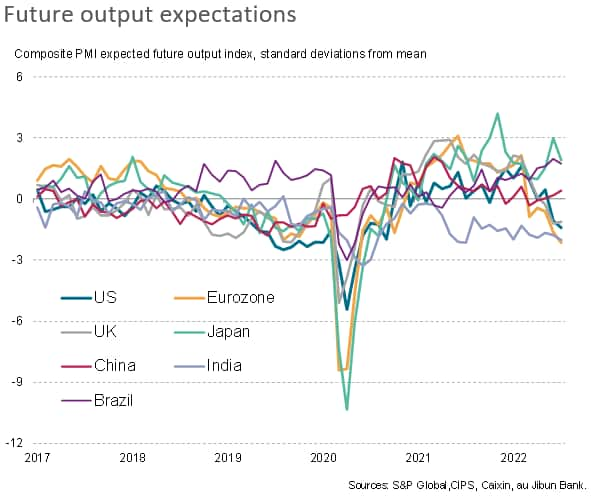

L’optimisme pour l’année à venir au plus bas depuis 22 mois

Une réticence à embaucher était également liée à une détérioration de la confiance des entreprises au cours de l’année à venir. Les attentes des entreprises concernant leur production au cours des 12 prochains mois sont tombées globalement à un plus bas de 22 mois en juillet, passant des pics observés en février à un plus bas de 22 mois dans les services et à un plus bas de 26 mois dans le secteur manufacturier.

Les attentes futures sont particulièrement faibles selon les normes historiques en Inde et dans la zone euro, aux États-Unis et au Royaume-Uni. En revanche, le sentiment est resté encourageant au Brésil et au Japon, et s’est légèrement redressé au-dessus de sa tendance à long terme en Chine.

Les perspectives plus sombres étaient généralement associées à des inquiétudes quant à la résilience de la demande dans les mois à venir, en particulier avec le resserrement agressif de la politique monétaire sur de nombreux marchés et la guerre en Ukraine qui continue de freiner l’appétit pour le risque. Les entreprises ont également continué à s’inquiéter de la disponibilité de l’approvisionnement pour divers intrants, y compris l’énergie.

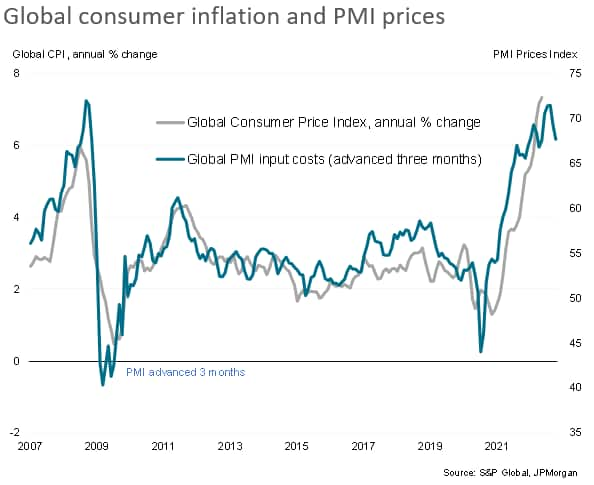

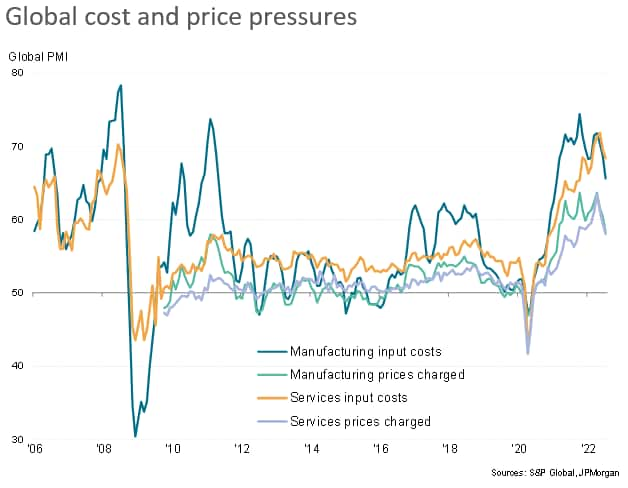

Pressions sur les coûts au plus bas depuis cinq mois

Peut-être plus important encore, les entreprises sont également de plus en plus préoccupées par l’impact de la hausse des prix sur le pouvoir d’achat, l’inflation des prix à la consommation ayant atteint son plus haut niveau depuis quatre décennies aux États-Unis et en Europe. Cependant, les enquêtes PMI de juillet ont apporté de bonnes nouvelles à cet égard, l’inflation des coûts des intrants ralentissant à l’échelle mondiale pour un deuxième mois consécutif pour atteindre un plus bas en cinq mois.

Les pressions sur les prix se sont atténuées le plus sensiblement dans l’industrie manufacturière, l’inflation des coûts des intrants dans le secteur des services étant désormais supérieure à celle observée dans l’industrie manufacturière, reflétant la plus grande exposition du secteur des services aux coûts de main-d’œuvre, la croissance des salaires ayant augmenté en juillet. Mesuré à l’échelle mondiale, le nombre d’entreprises déclarant des prix plus élevés en raison de la répercussion de la hausse des coûts de personnel a atteint un niveau record, représentant plus de trois fois la moyenne à long terme.

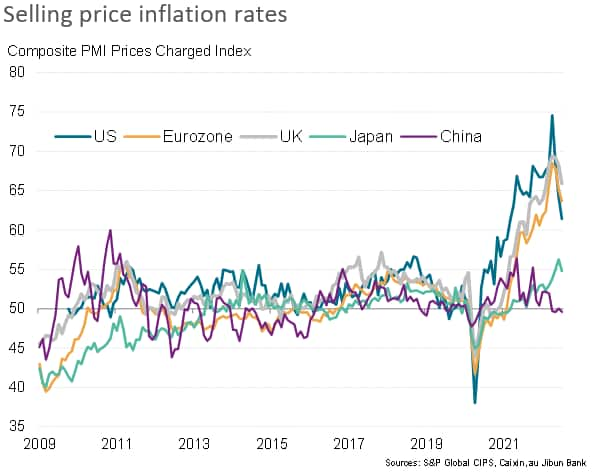

L’inflation des prix de vente au plus bas depuis dix mois

Malgré l’augmentation des pressions salariales, la réduction globale de la croissance des coûts des intrants grâce à la baisse des prix des biens industriels et à la baisse des coûts de l’énergie (notamment du pétrole) s’est traduite par une baisse de l’inflation des prix de vente à l’échelle mondiale, tant pour les biens que pour les services. Dans les deux secteurs, la hausse des prix de vente a été la plus lente depuis dix mois, augurant d’un pic prochain de l’inflation des prix à la consommation.

Liens vers les communiqués de presse

PMI manufacturier mondial

PMI des services mondiaux

Chris Williamson, économiste en chef, S&P Global Market Intelligence

Tél : +44 207 260 2329

chris.williamson@spglobal.com

© 2022, IHS Markit Inc. Tous droits réservés. Toute reproduction totale ou partielle sans autorisation est interdite.

Les données du Purchasing Managers’ Index™ (PMI™) sont compilées par IHS Markit pour plus de 40 économies dans le monde. Les données mensuelles sont tirées d’enquêtes auprès de cadres supérieurs d’entreprises du secteur privé et ne sont disponibles que par abonnement. L’ensemble de données PMI comprend un chiffre global, qui indique la santé globale d’une économie, et des sous-indices, qui donnent un aperçu d’autres moteurs économiques clés tels que le PIB, l’inflation, les exportations, l’utilisation des capacités, l’emploi et les stocks. Les données PMI sont utilisées par les professionnels de la finance et des entreprises pour mieux comprendre où vont les économies et les marchés et pour découvrir des opportunités.

En savoir plus sur les données PMI

Demander une démo

Cet article a été publié par S&P Global Market Intelligence et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.