Technologie Quotient : Fortes perspectives de croissance ; Stock sous-évalué (NYSE:QUOT)

JuSun

Quotient Technology Inc. (NYSE : QUOT), qui opère dans le secteur de la publicité numérique, a une capacité impressionnante à localiser des acheteurs actifs pour les clients de détail. QUOT a accès à une quantité impressionnante de données sur les consommateurs, ce que les détaillants exigent. Dans des conditions conservatrices, j’ai obtenu un flux de trésorerie disponible, ce qui justifierait une valorisation de près de 4,28 $ par action. Je vois aussi des risques chez des concurrents proposant des outils moins automatiques. Avec cela, je crois que Quotient est sous-évalué.

Quotient

Le secteur de la publicité numérique a connu une croissance énorme depuis l’insertion des appareils mobiles dans le monde des affaires au quotidien et des citoyens non seulement à cause des campagnes de marketing elles-mêmes, qui apportent un nombre important de clients aux entreprises qui font la publicité de leurs produits, mais également en raison de la collecte de données utilisateur qui permet ensuite aux régies publicitaires de développer des plans de segmentation et des objectifs beaucoup plus détaillés par rapport au produit en question et à la région où il souhaite être inséré.

Quotient Technology est sans aucun doute l’une des entreprises qui a su tirer le meilleur parti des retours liés à la transformation de la culture publicitaire. Fondée en 1998 par Steven Boal, sous le nom de Coupon.com, la société n’offrait que des coupons de réduction en agissant comme intermédiaire entre les clients et les entreprises qui offraient leurs réductions. Le nom de l’entreprise a changé en 2015 pour devenir son nom actuel et a développé un modèle commercial capable de s’adapter aux besoins du marché actuel.

Source : Présentation trimestrielle

Son activité se divise en trois grands segments : pour les marques, pour les collecteurs de données et son service d’analyse de données. En d’autres termes, Quotient propose son canal multimédia aux entreprises intéressées à générer du contenu publicitaire en plus d’offrir les données collectées par son logiciel à d’autres entreprises. De plus, il dispose d’un service d’analyse de données pour générer des cibles mieux segmentées.

Selon son dernier 10-k, certains des principaux chiffres de l’entreprise incluent 127 millions d’acheteurs localisés et actifs, plus de 45 milliards de dollars de coupons activés dans 54 000 points différents et 108 signaux mobiles quotidiens aux États-Unis pour ses objectifs de localisation d’acheteurs potentiels. . À mon avis, ces chiffres démontrent l’ampleur du capital impliqué dans les opérations de l’entreprise et le succès qu’elle a eu dans le développement et la croissance depuis sa fondation.

Source : Présentation trimestrielle

En ce qui concerne son capital humain, que l’entreprise désigne comme l’un des facteurs clés du développement de son modèle économique, l’entreprise compte actuellement 1 162 employés, dont 943 travaillent depuis les États-Unis et le reste travaille à distance dans d’autres pays du le monde. Le développement en matière d’inclusion et de diversité que cette entreprise présente sur la plupart des entreprises du domaine est à noter, puisque 52% de ses salariés sont des femmes, et 42% des postes de direction sont occupés par des femmes.

Les attentes des analystes incluent une croissance des ventes de 5,7 % en 2024 et une marge d’EBITDA à deux chiffres

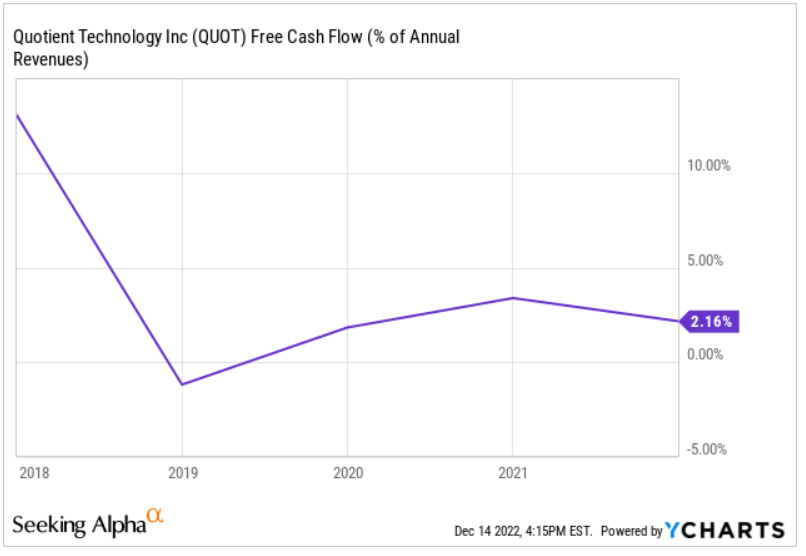

A partir de 2018, le FCF de l’entreprise est passé de près de 5%-10% à environ 2% en 2022. J’ai utilisé certains de ces chiffres dans mes modèles financiers, donc je pense que les investisseurs voudront peut-être les consulter.

Source : Ycharts

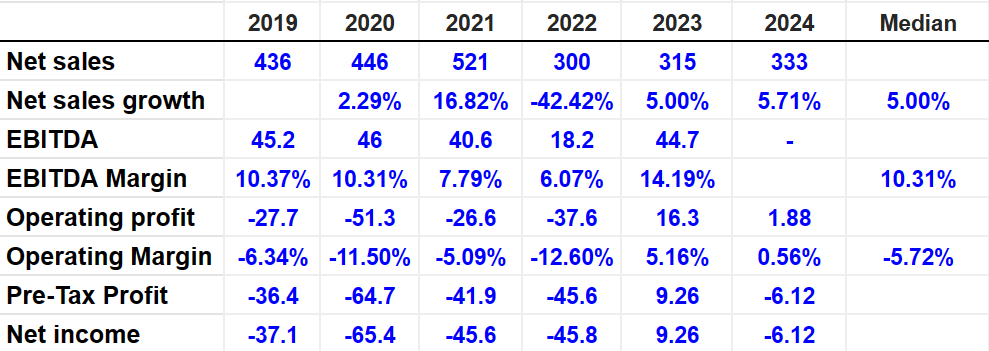

Les attentes du marché incluent des ventes nettes de 333 millions de dollars d’ici 2024 avec une croissance des ventes nettes de 5,71 %. L’EBITDA 2023 restera probablement proche de 44,7 millions de dollars avec une marge d’EBITDA de 14,19 %. Le résultat opérationnel 2023 serait de 16,3 millions de dollars avec une marge opérationnelle de 5,16%. Enfin, le bénéfice avant impôts serait proche de -6,12 millions de dollars avec un résultat net de -6,12 millions de dollars.

Source : Ycharts

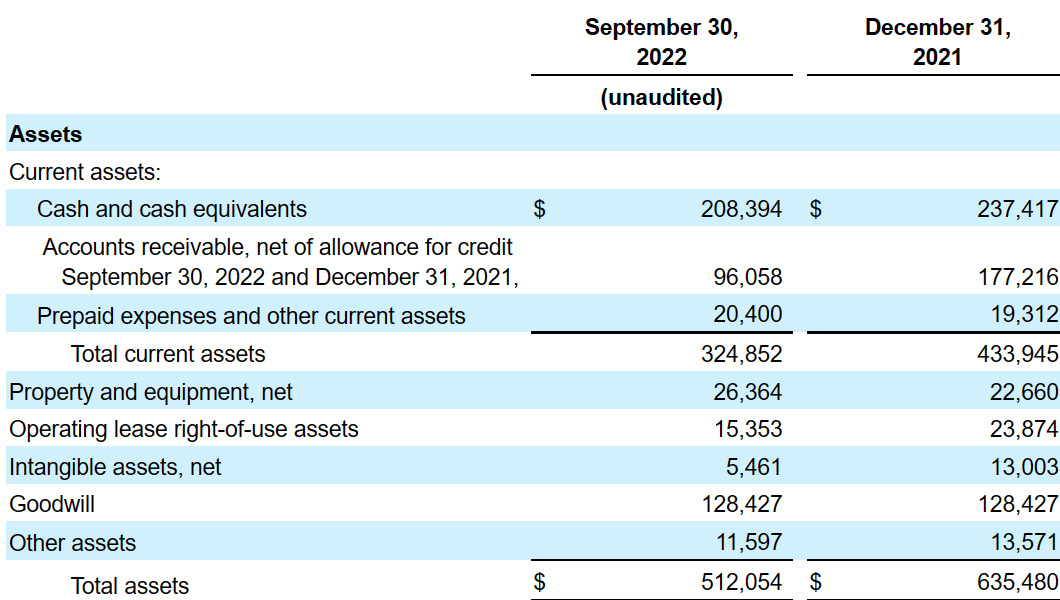

Le ratio actif/passif est supérieur à 1x

Au 30 septembre 2022, Quotient a déclaré une trésorerie d’une valeur de 208,394 millions de dollars en plus de comptes débiteurs de 96,058 millions de dollars. Le total des actifs courants était égal à environ 324,852 millions de dollars, ce qui impliquait un ratio actifs courants/passifs courants de 1x. Le total des actifs s’élève à 512,054 millions de dollars avec un ratio actif/passif supérieur à 1x. Je pense que les liquidités et le bilan de l’entreprise sont en bon état.

Source : 10-Q

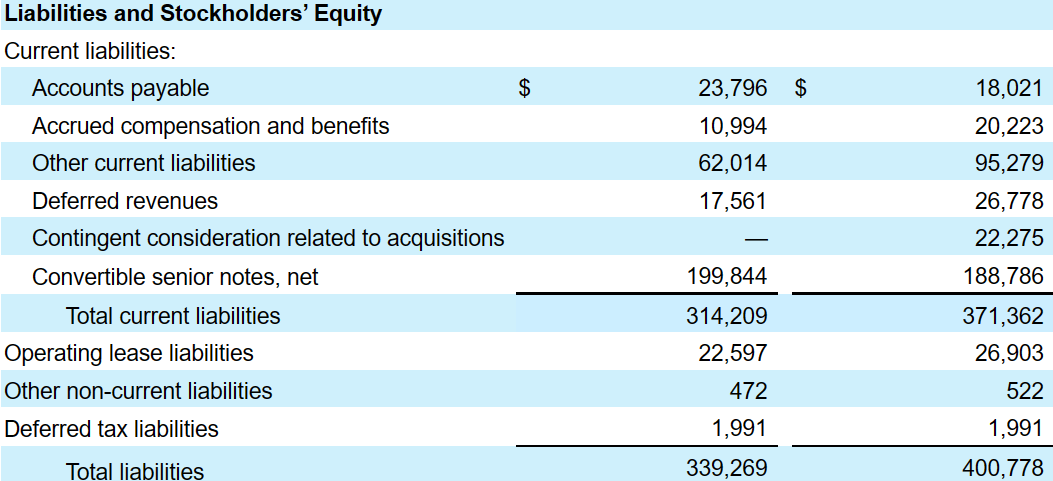

Les créditeurs s’élevaient à 27,796 millions de dollars et les autres passifs courants à près de 62,014 millions de dollars. Les billets de premier rang convertibles valaient 199,844 millions de dollars avec un passif total à court terme de 314,209 millions de dollars. Enfin, avec des passifs de location simple d’une valeur de 22,597 millions de dollars, le passif total est égal à 339,269 millions de dollars.

Source : 10-Q

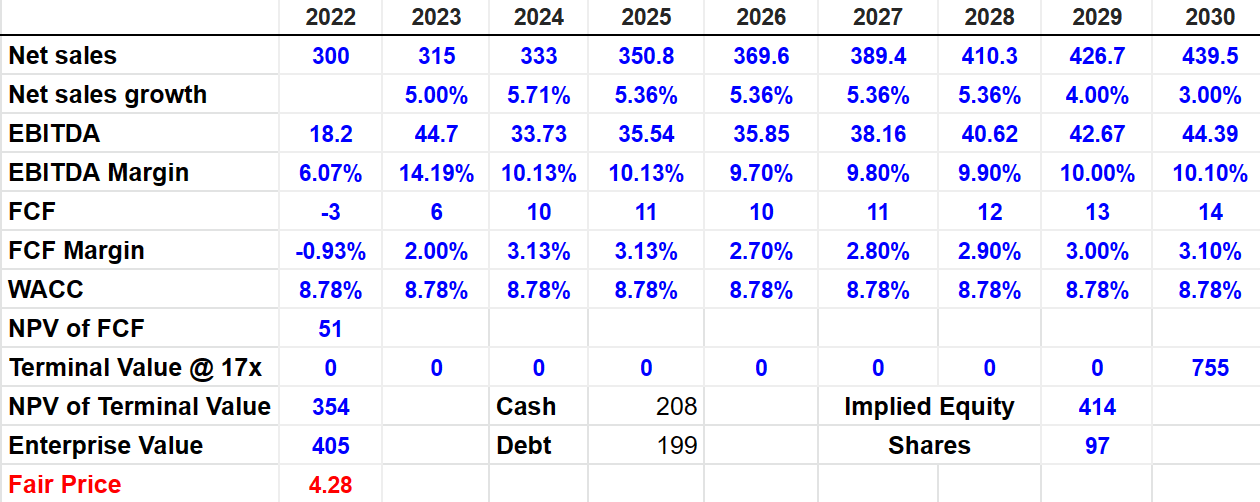

Mon scénario de cas conservateur indiquait une juste évaluation de 4,28 $ par action

En 2019, un seul client signifiait une somme de revenus supérieure à 10 % du revenu total. Je crois que la direction fait beaucoup d’efforts pour accroître son exposition à un petit nombre de clients. En 2020 et 2021, aucun client ne représentait plus de 10% du montant total du chiffre d’affaires. Cela parle de la diversification réussie de son portefeuille de clients, évitant le risque d’être directement soumis au succès dans le développement du modèle d’affaires d’une société tierce. Dans ce scénario, j’ai supposé que plus de clients signifieraient plus de croissance des revenus.

Les services de l’entreprise sont disponibles pour les marques qui souhaitent placer leurs produits sur le réseau publicitaire et pour les détaillants qui bénéficient des informations et des développements de l’entreprise même sans mettre leurs produits sur le marché.

Selon moi, le fait que Quotient cible des types de clients très différents et propose des solutions sur mesure en fonction des données requises est prometteur. À mon avis, de plus amples informations sur les besoins des clients entraîneront probablement une croissance des revenus et peut-être des économies d’échelle.

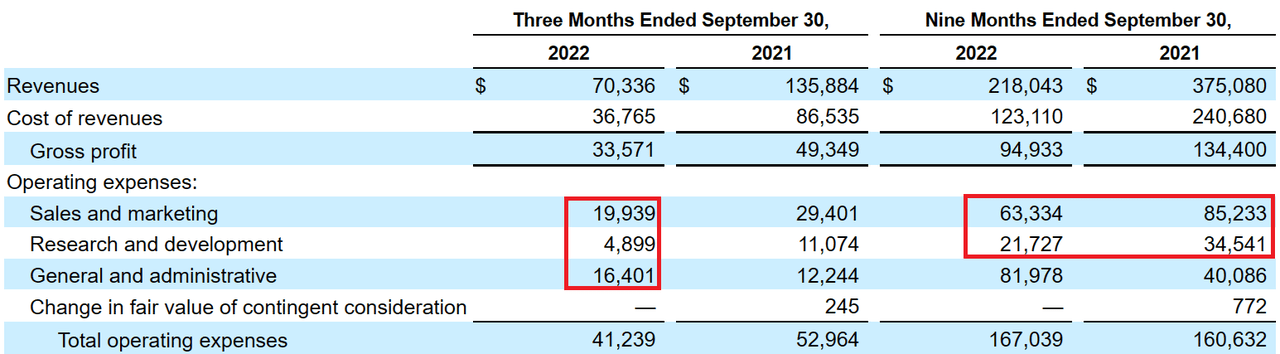

Enfin, si Quotient continue d’investir dans les ventes et la publicité, la croissance de sa clientèle et de son réseau, et la R&D de nouveaux produits, la croissance des revenus se poursuivra probablement. Au cours des neuf mois terminés le 30 septembre 2021, j’ai vu que la direction avait rapporté jusqu’à 63 millions de dollars en ventes et marketing et près de 21 millions de dollars en efforts de R&D.

Source : 10-Q

Dans les conditions précédentes, mes prévisions pour 2030 incluent des ventes nettes de près de 439,5 millions de dollars et une croissance des ventes de 3 %. De plus, j’ai supposé un EBITDA d’environ 44,39 millions de dollars avec une marge d’EBITDA de 10,10 %. J’ai également inclus un FCF de 14 millions de dollars accompagné d’une marge FCF de 3,10 %.

En incluant un WACC de 8,78%, j’ai obtenu une VAN de FCF de 51 millions de dollars. Avec un multiple EV/EBITDA de 17x, la valeur terminale serait proche de 755 millions de dollars, ce qui impliquerait également une VAN de valeur terminale de 354 millions de dollars,

Enfin, mon modèle comprenait une valeur d’entreprise de 405 millions de dollars, des capitaux propres de 414 millions de dollars et un juste prix de 4,28 dollars par action. Notez qu’avec une trésorerie de 208 millions de dollars et une dette d’environ 199 millions de dollars, la dette nette de Quotient est proche de zéro, donc je n’aurais pas peur de l’effet de levier de l’entreprise.

Source : Modèle DCF de Bersit

Risques liés aux concurrents, changements de modèle commercial et moindre soutien des détaillants

Au cours du dernier 10-k, la direction semblait un peu préoccupée par le développement rapide des entreprises concurrentes, en particulier dans le domaine de la publicité numérique. Cela montre sans aucun doute une situation à haut risque pour l’entreprise bien que la vente de ses produits et son fonctionnement traditionnel bénéficient actuellement d’un flux important de capitaux.

Au cours du dernier trimestre, la société a également noté que les clients pourraient ne pas apprécier les solutions automatisées de la société et que certains clients pourraient décider de travailler avec des concurrents. Si de nombreux clients quittent l’entreprise, nous pourrions voir une croissance des revenus inférieure à celle prévue.

De tels changements de modèle d’entreprise comportent des risques opérationnels, et nos attentes concernant l’exécution, le succès, le calendrier et l’impact de ces changements peuvent ne pas être satisfaites. Par exemple, un risque opérationnel lié à notre transition vers des solutions en libre-service et automatisées est que ces nouvelles offres pourraient ne pas être préférées par les annonceurs et les détaillants aux offres alternatives de nos concurrents. Source : 10-Q

Récemment, certains clients ont décidé d’intégrer les médias de détail et les programmes d’achat en interne, ce qui peut réduire le soutien que Quotient reçoit des clients. En conséquence, certains investisseurs peuvent prévoir des attentes de revenus plus faibles, ce qui peut entraîner une génération de flux de trésorerie disponible plus faible.

Le succès et l’échelle de nos plateformes dépendent de nos relations stratégiques avec les détaillants. Le succès et l’échelle de nos plateformes dépendent également du niveau d’engagement et de soutien pour nos plateformes de la part des détaillants. Par exemple, les détaillants sont de plus en plus intéressés par la mise en place en interne de programmes destinés aux médias de détail et aux acheteurs. Si nous ne sommes pas en mesure de nous adapter à cette évolution des médias de détail et de maintenir et d’accroître le soutien des détaillants pour nos plateformes et solutions, telles que notre réseau publicitaire de détail, nos activités et nos revenus en subiront les conséquences négatives. Source : 10-Q

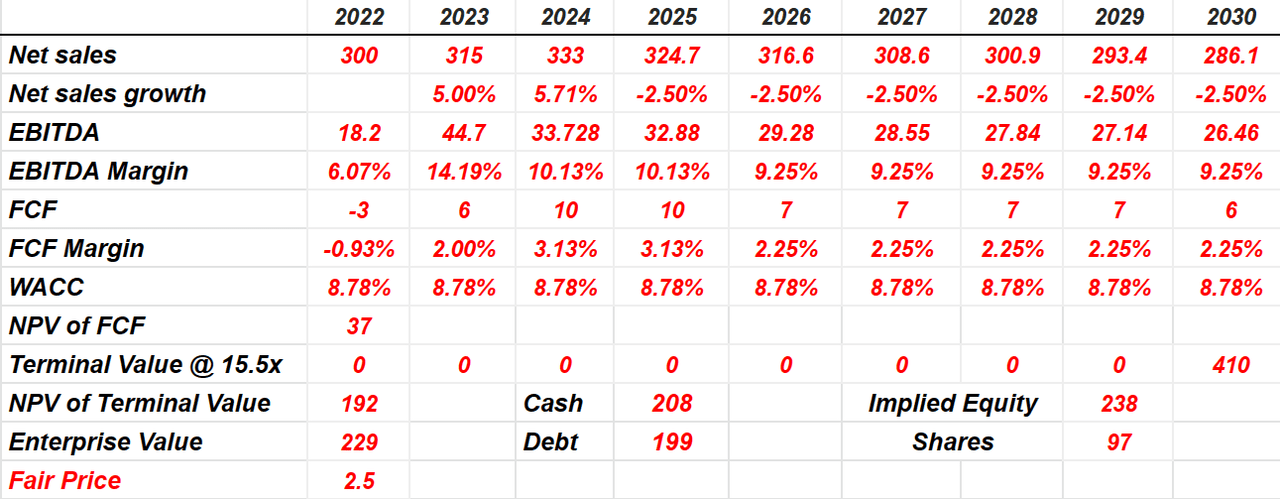

Je prévois des ventes nettes de 286,1 millions de dollars pour 2030 avec une croissance des ventes nettes de -2,50 %, un EBITDA de 26,46 millions de dollars et une marge d’EBITDA de 9,25 %. Le FCF 2030 sera probablement proche de 7 millions de dollars avec une marge FCF proche de 2,25 %.

Mes résultats comprenaient également une VAN de FCF de 37 millions de dollars et une VAN de valeur terminale de 192 millions de dollars, ce qui impliquait une valeur d’entreprise de 229 millions de dollars. Enfin, les capitaux propres implicites seront probablement de 238 millions de dollars avec un juste prix de 2,5 dollars par action.

Source : Modèle DCF de Bersit

Conclusion : le titre semble sous-évalué

Quotient fait état d’un nombre impressionnant d’acheteurs localisés et actifs par jour et d’un grand savoir-faire accumulé dans la distribution de coupons. Selon moi, si Quotient continue d’investir dans les ventes et le marketing, et que les outils automatiques continuent à avoir du succès, la génération de cash-flow libre pourrait être substantielle. J’ai additionné les flux de trésorerie disponibles futurs et j’ai obtenu une évaluation nettement supérieure au prix actuel du marché. Oui, il existe des risques de la part des concurrents, et les clients peuvent intégrer les médias de détail et les programmes d’achat en interne. Avec cela, à mon avis, le stock est sous-évalué.