Revisiter la technologie Recon : EV négatif, être court ne semble plus attrayant (RCON)

Dzmitry Dzemidovich/iStock via Getty Images

introduction

En mai 2021, j’ai écrit un article baissier sur une société chinoise de services pétroliers et gaziers nommée Recon Technology (NASDAQ:RCON) après qu’un de mes abonnés SA m’ait suggéré d’y jeter un coup d’œil.

Cela fait plus de huit mois maintenant et je pense que cela vaut la peine d’écrire un suivi. L’exercice 21 n’a pas été une bonne année pour Recon Technology, car les revenus ont continué de baisser et la perte s’est creusée. Cependant, la valorisation du marché a tellement diminué que la société a une valeur d’entreprise (EV) négative au moment de la rédaction. Je continue d’être baissier mais je ne vois plus la détention d’une position courte comme attrayante. Revoyons.

Aperçu des développements récents

Au cas où vous n’auriez pas lu mon premier article sur Recon Technology, la société propose des équipements spécialisés, des systèmes d’automatisation, des outils, des produits chimiques et des services sur le terrain, et ses clients incluent Sinopec (NYSE : SNP) et la China National Petroleum Corporation (CNPC) . Au cours de l’exercice 21, ces deux sociétés représentaient 61 % des revenus de Recon Technology.

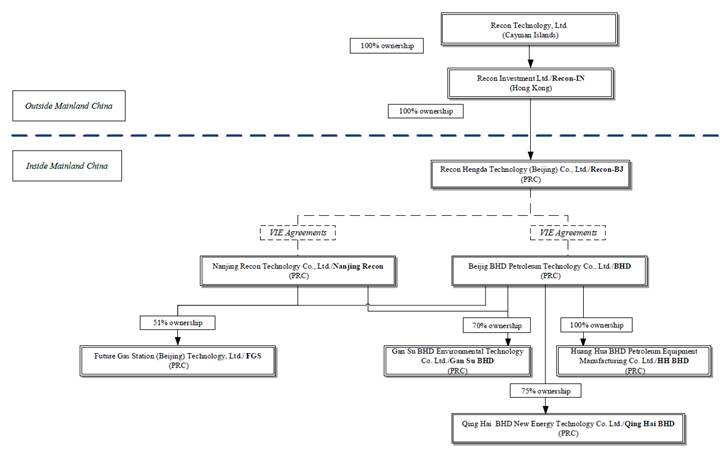

Recon Technology est basée aux îles Caïmans et ses principales opérations sont menées par l’intermédiaire d’entités à détenteurs de droits variables (VIE) régies par les lois chinoises. Ce type de société est couramment utilisé dans le pays pour permettre aux investisseurs étrangers de participer à des industries qui sont explicitement ou pratiquement restreintes aux investissements étrangers.

Habituellement, une société caïmanaise crée une société holding à Hong Kong, qui possède alors une entreprise à capitaux entièrement étrangers en Chine. L’objectif de cette structure est de permettre à l’entreprise de bénéficier d’un traitement fiscal pour les décaissements de la Chine continentale vers Hong Kong et de Hong Kong vers les îles Caïmans. Recon Technology suit la même formule.

Technologie de reconnaissance

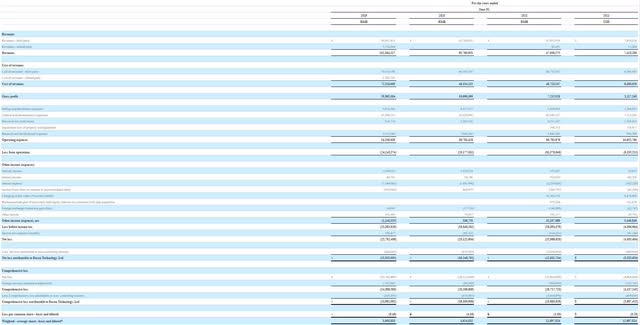

En regardant le dernier état des résultats disponible de la société, nous pouvons voir que les revenus ont diminué de 27,1 % pour atteindre seulement 7,41 millions de dollars au cours de l’exercice clos le 30 juin 2021. Comme les dépenses G&A sont restées élevées, la perte nette s’est élargie à 3,54 millions de dollars.

Technologie de reconnaissance

La majeure partie de la baisse des revenus peut être attribuée à un seul projet. Au cours de l’exercice 2020, Recon Technology avait un projet avec un nouveau client sur le champ pétrolifère de Garraf en Irak, qui a généré 20 millions de RMB (3,15 millions de dollars) de revenus pour son activité d’automatisation. Cependant, ce projet a été suspendu en raison des effets de la COVID-19.

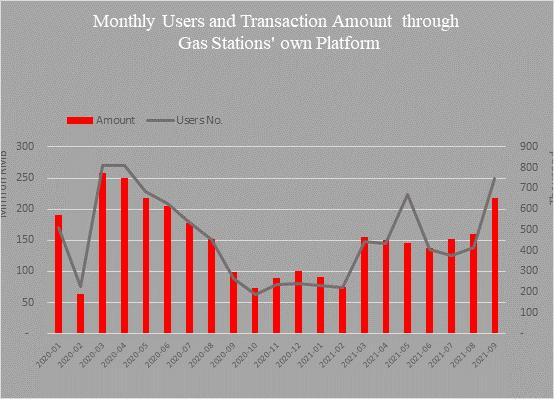

Sur une note positive, les revenus des solutions de protection de l’environnement des champs pétrolifères ont grimpé de plus de 8 000 % pour atteindre 1,7 million de dollars au cours de l’EX21. De plus, Future Gas Station (Beijing) Technology, une filiale détenue à 51 % qui possède une application mobile de ravitaillement nommée DT Refuel, connaît une augmentation du nombre d’utilisateurs et du volume de transactions.

Technologie de reconnaissance

Pourtant, Future Gas Station est encore loin d’être rentable, et je ne m’attends pas à ce qu’elle représente une part importante des activités de Recon Technology au cours des prochaines années, étant donné que ses revenus pour l’exercice 21 n’ont atteint que 6,39 millions de RMB (1 million de dollars). .

Technologie de reconnaissance

En ce qui concerne l’avenir, Recon Technology a déclaré que certains de ses clients pétroliers étaient toujours en état de rétablissement, mais que cette situation devrait s’améliorer à mesure que les prix du pétrole augmentent.

Dans l’ensemble, il semble que l’exercice 22 soit probablement une meilleure année en termes de revenus. Cependant, je doute que l’entreprise parvienne à devenir rentable car les dépenses G&A sont élevées pour une entreprise de cette petite taille. Je suis également préoccupé par le fait que Sinopec et CNPC représentent près des deux tiers des revenus. La perte de l’un de ces clients aurait un impact significatif sur les finances de Recon Technology.

Dans l’ensemble, je suis toujours baissier sur Recon Technology, mais une position courte ne semble plus attrayante et la raison en est les réserves de liquidités. Vous voyez, la valorisation boursière de Recon Technology s’élève à 36 millions de dollars au moment de la rédaction, ce qui signifie que la valeur d’entreprise de la société est de moins 10,7 millions de dollars sur la base des états financiers de juin. À l’époque, Recon Technology avait 53,3 millions de dollars en espèces et presque aucune dette. La majeure partie de cette position de trésorerie a été accumulée au cours de l’exercice 21 à la suite d’une dilution importante des actions. Le nombre d’actions est passé de 7 202 832 à 26 868 391 au cours de l’année.

Technologie de reconnaissance

À mon avis, il est difficile de vendre à découvert les actions d’une société dont la valeur d’entreprise est négative. Un raid sur les entreprises et la valorisation boursière pourraient monter en flèche.

Une autre raison d’éviter la vente à découvert d’actions de Recon Technology est que la société semble être encore relativement populaire parmi les investisseurs de détail et les commerçants sur plusieurs plateformes en ligne telles que Twitter et StockTwits. À mon avis, les actions de mèmes sont imprévisibles et il est possible que le cours de l’action commence à augmenter à l’avenir sans catalyseur clair.

Compte tenu de ces facteurs, je pense que la vente à découvert est devenue dangereuse et que les baissiers devraient commencer à penser à fermer leurs positions.

À emporter pour les investisseurs

Je continue de considérer Recon Technology comme une petite entreprise de services pétroliers et gaziers non rentable. L’exercice 21 a été difficile car les revenus ont chuté en raison de l’annulation d’un projet en Irak et les frais généraux et administratifs sont restés élevés pour une entreprise de cette taille.

À mon avis, l’activité de Recon Technology est encore presque sans valeur d’un point de vue fondamental. Cependant, les options de vente sur celui-ci ne sont pas liquides et la vente à découvert est probablement dangereuse car la valeur d’entreprise est négative. À mon avis, les baissiers feraient mieux de fermer leurs positions.

Dans l’ensemble, je pense que c’est un bon appel baissier qui a suivi son cours. Au moment d’écrire ces lignes, le cours de l’action de Recon Technology a chuté de 90 % depuis la parution de mon premier article sur la société. Je passe à une approche attentiste.