Pfizer : une excellente combinaison – GuruFocus.com

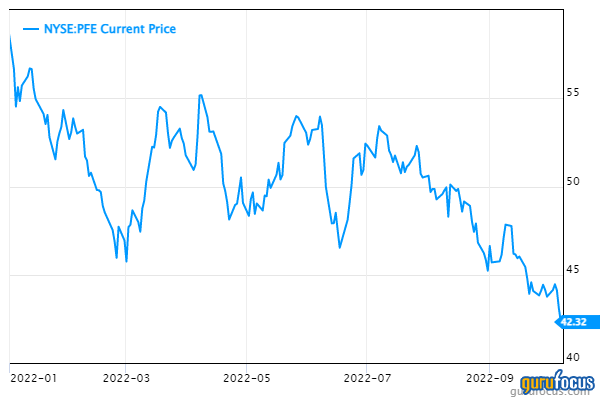

Actions du géant de la santé Pfizer Inc. (DFP, Financial) ont chuté de 25 % depuis le début de l’année et se situent actuellement à 3 % au-dessus du plus bas de 52 semaines de l’action. La baisse du cours de l’action est légèrement supérieure à la baisse de 23,64 % de l’indice S&P 500.

Bien que l’action ne se soit pas bien comportée cette année, elle est en fait très en avance sur la baisse de 47,61 % de l’ensemble du secteur des soins de santé pour 2022.

Laissant de côté le cours de l’action, Pfizer en tant qu’entreprise a extrêmement bien performé au cours des derniers trimestres. Il se négocie désormais bien en dessous de sa valeur GF et de ses niveaux de valorisation historiques. L’action verse également un rendement de dividende généreux qui semble très sûr. Voici pourquoi je pense que Pfizer pourrait être très attrayant pour les investisseurs à la recherche d’une combinaison de croissance et de revenus.

Historique de l’entreprise et résultats récents

Pfizer est un géant de la santé avec une capitalisation boursière de 238 milliards de dollars. La société a généré des ventes de 81 milliards de dollars en 2021. Après plusieurs retombées de ses activités en vente libre et hors brevet, Pfizer se concentre désormais principalement sur les industries pharmaceutique et vaccinale.

Pfizer a publié ses derniers résultats le 29 juillet, où les revenus de la société ont augmenté de 46 % pour atteindre 27,7 milliards de dollars au deuxième trimestre. C’était 1,54 milliard de dollars au-dessus de ce que les analystes avaient prévu. Le bénéfice ajusté par action de 2,04 $ a presque doublé par rapport au résultat de l’année précédente de 1,07 $ et était supérieur de 26 cents aux prévisions.

Une bonne partie de la croissance d’une année sur l’autre provient des produits Covid-19 de la société, notamment le vaccin Comirnaty et le médicament antiviral Plaxlovid. Les ventes de Comirnaty ont augmenté de 20 % sur une base de devise naturelle pour atteindre 8,8 milliards de dollars et détenaient 63 % de part de marché, contre 52 % en janvier. Plaxlovid a généré un chiffre d’affaires de 8,1 milliards de dollars et détenait une part de marché stupéfiante de 91 %, ce qui est proche de la moyenne depuis la fin du premier trimestre.

Toujours dans le domaine des vaccins, la famille Prevnar a enregistré une croissance des ventes de 15 % à 1,4 milliard de dollars. Eliquis, que Pfizer partage avec Bristol-Myers Squibb Company (BMY, financier), a progressé de 18 % à 1,7 milliard de dollars. Dans les maladies rares, Vyndaqel/Vyndamax a augmenté de 10 % à 552 millions de dollars.

Il y a eu quelques légères baisses par rapport à la période de l’année précédente. En oncologie, Ibrance a chuté de 3 % à 1,3 milliard de dollars, mais le chiffre d’affaires a augmenté de 1 % aux États-Unis, marquant la première croissance trimestrielle depuis fin 2020. Le volume dans la région a augmenté de 3 %. Xtandi était en baisse de 4% de 290 millions de dollars.

Pfizer a proposé des prévisions révisées pour l’année, la société s’attendant à un bénéfice ajusté par action de 6,30 $ à 6,45 $ pour 2022, contre une fourchette précédente de 6,25 $ à 6,45 $. À mi-parcours, cela représenterait une amélioration de 44 % par rapport au trimestre de l’année précédente.

Une bonne partie de cette croissance projetée est due au vaccin Covid-19 et au médicament antiviral de la société, qui devraient quelque peu diminuer à l’avenir. Cependant, les analystes interrogés par Morningstar (MATIN, Financial) prévoient un bénéfice par action sans éléments non récurrents de 4,96 $ pour 2023, ce qui serait un record pour Pfizer en dehors de ce qui est prévu pour l’année en cours.

Plats à emporter

Covid-19 est resté un vent arrière pour Pfizer au cours du dernier trimestre, avec plus de 16 milliards de dollars de revenus provenant de sources liées au traitement du virus. Cela finira par s’atténuer quelque peu à mesure que de plus en plus de personnes dans le monde recevront le vaccin, bien que des injections de rappel soient probablement fournies pendant un certain temps. L’apparition de différentes variantes signifiera probablement que Covid-19 restera avec nous sous une forme ou une autre au cours des prochaines années.

Le point positif pour Pfizer est que son vaccin a une part de marché non négligeable et que son antiviral est le plus utilisé au monde. L’utilisation de Paxlovid sur les marchés développés internationaux a augmenté de 116 % par rapport à l’année précédente, ce qui montre qu’il reste une forte demande pour le produit. Les analystes de Morningstar évaluent les ventes annuelles de Paxlovid à 20 milliards de dollars pour 2022, mais que le médicament contribuera alors à près de 2 milliards de dollars de revenus annuels dans les années à venir.

Dans le même temps, la plupart des produits phares de Pfizer affichent une croissance. Par exemple, Eliquis est le plus grand nom de la prévention des caillots sanguins et son pic de ventes est estimé à près de 19 milliards de dollars. Prevnar a bénéficié d’une augmentation de sa part de marché et d’une forte hausse des revenus pour adultes aux États-Unis

Pfizer dispose également d’un vaste pipeline, car la société compte plus de 100 produits en cours d’essai ou d’enregistrement au cours du dernier trimestre. Le pipeline se compose de 34 produits en essais de phase 1 et de phase 2, 28 en essais de phase 3 et huit en enregistrement. Les produits couvrent tous les domaines dans lesquels Pfizer est présent, y compris l’inflammation et l’immunologie, la médecine interne, l’oncologie, les maladies rares et les vaccins. Ce pipeline robuste devrait fournir à Pfizer les produits nécessaires pour continuer à alimenter la croissance.

En outre, Pfizer n’a pas hésité à renforcer ses activités existantes par le biais d’acquisitions stratégiques. Plus tôt ce mois-ci, Pfizer a annoncé avoir conclu son achat de près de 12 milliards de dollars de Biohaven Pharmaceutical Holding (BHVN, Financial) pour son traitement de la migraine.

Peu de temps après la finalisation de cette transaction, Pfizer a finalisé l’acquisition de Global Blood Therapeutics (GBT, Financier). L’achat de 5,4 milliards de dollars renforce le positionnement de l’entreprise dans le traitement de la drépanocytose.

Enfin, les estimations de Pfizer au-delà de l’année en cours montrent que les analystes prévoient que l’entreprise pourra continuer à voir de solides résultats commerciaux même si les revenus de Covid-19 sont plus loin dans le rétroviseur. L’injection de flux de trésorerie supplémentaire permettra à la société d’investir davantage dans son pipeline et de réaliser des acquisitions stratégiques afin de propulser sa croissance future.

Analyse des dividendes

Le flux de trésorerie supplémentaire profitera également au dividende de la société. Pfizer a versé un dividende chaque année depuis 2011. La société a réduit son dividende en 2009 et 2010 alors qu’elle digérait son acquisition de Wyeth pour près de 70 milliards de dollars. Le dividende a un TCAC de 6,6 % depuis 2012. Les actions rapportent 3,8 % à la clôture de vendredi, ce qui est légèrement supérieur au rendement moyen sur 10 ans de 3,6 % et plus du double du rendement moyen de 1,75 % du S&P 500.

Mieux encore, le dividende de Pfizer semble très sûr. La société a distribué 1,56 $ de dividendes par action en 2021 tout en gagnant 4,42 $ par action pour un ratio de distribution de 35 %. Cette année, les actionnaires recevront 1,60 $ par action, ce qui équivaut à un ratio de distribution projeté de 25 %. Pour le contexte, Pfizer a un taux de distribution moyen de 48 % depuis 2012.

Le ratio de distribution des flux de trésorerie disponibles semble également très solide. La société a distribué 8,867 milliards de dollars de dividendes au cours des 12 derniers mois tout en générant un flux de trésorerie disponible de 28,44 milliards de dollars pour un ratio de distribution de 31 %. Cela se compare au ratio moyen de distribution des flux de trésorerie disponibles de 39 % depuis 2018.

Il convient de noter que le cash-flow libre a explosé au cours des deux dernières années, en partie grâce aux produits liés au Covid-19. Le flux de trésorerie disponible était encore solide auparavant, allant de 10 milliards de dollars à 13,6 milliards de dollars avant 2020, mais les dividendes en ont consommé la majorité. Si, comme l’ont prédit la société et les analystes, le Covid-19 sera toujours un vent arrière pour les résultats au cours des prochaines années, alors la trésorerie disponible devrait rester à des niveaux quelque peu élevés. Peut-être que la croissance des dividendes, qui a ralenti au cours des trois dernières années, sera plus proche de sa moyenne à long terme maintenant que Pfizer regorge de liquidités.

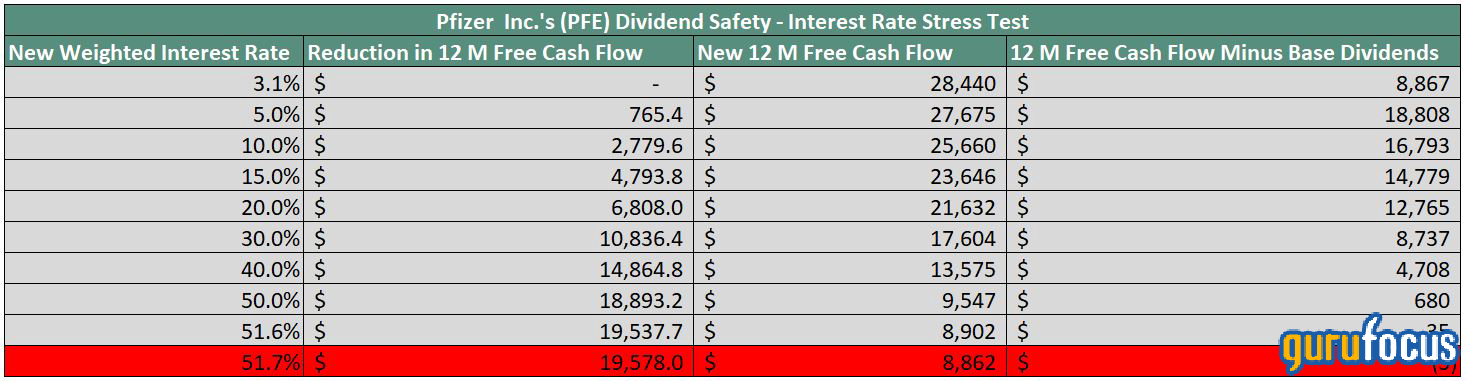

La dette ne semble pas avoir beaucoup d’impact sur la capacité de l’entreprise à continuer de verser son dividende. Pfizer a payé des frais d’intérêts de 1,254 milliard de dollars au cours de la dernière année. La dette totale s’élevait à 40,284 milliards de dollars à la fin du dernier trimestre pour un taux d’intérêt moyen pondéré de 3,1 %.

Vous trouverez ci-dessous le niveau que le taux d’intérêt moyen pondéré de la société devrait atteindre avant que le flux de trésorerie disponible ne couvre plus les paiements de dividendes.

Source : calculs de l’auteur

Comme vous pouvez le voir, le taux d’intérêt moyen pondéré de Pfizer devrait monter au-dessus de 51,6 % pour que le dividende soit menacé du point de vue des flux de trésorerie disponibles.

Analyse de valorisation

En ce qui concerne l’évaluation, Pfizer semble être très sous-évalué en utilisant le graphique GF Value :

Pfizer a clôturé la séance de négociation de vendredi à 42,32 $. L’action a une valeur GF de 87,74 $, ce qui donne aux actions un ratio cours/valeur GF de 0,48. Atteindre la valeur GF signifierait un rendement de 107 % par rapport aux niveaux actuels. GuruFocus évalue le titre comme nettement sous-évalué.

En utilisant les estimations de bénéfices pour 2022 et 2023, Pfizer négocie avec des ratios cours/bénéfice à terme de 6,6 et 8,3, respectivement. En excluant 2015, 2016 et 2020, lorsque les valorisations étaient extrêmement élevées, Pfizer a un ratio cours/bénéfice moyen légèrement supérieur à 17 depuis 2012.

Une fourchette de juste valeur de 14 à 16 fois les bénéfices me semble appropriée compte tenu des vents favorables dont bénéficie l’entreprise et tient compte de la valorisation historique de l’action. Cela se traduit par une fourchette cible de prix de 89 $ à 102 $ en utilisant les estimations de bénéfices de cette année. À la recherche d’une estimation plus prudente, les investisseurs voudront peut-être utiliser les estimations de l’année prochaine, qui se traduisent par une fourchette cible de prix de 71 $ à 81 $ et offriraient toujours un potentiel de hausse considérable par rapport au prix actuel.

Le score GF de 90 sur 100 résulte de notes élevées pour l’élan, la croissance, la valeur GF et la rentabilité et de notes intermédiaires pour la solidité financière.

Le classement de rentabilité de Pfizer est de 8 sur 10, grâce à des marges d’exploitation et nettes et à des rendements sur le capital, les actifs et les capitaux propres qui sont supérieurs à au moins 94 % des plus de 1 000 entreprises du secteur des fabricants de médicaments. En dehors de la marge nette, ces notes sont parmi les meilleures de la dernière décennie pour Pfizer.

La cote de solidité financière de l’entreprise est de 7 sur 10. Les niveaux d’endettement sont demeurés relativement stables au cours de la dernière décennie. La couverture des intérêts est adéquate, bien qu’inférieure à la majorité de l’industrie. Cela dit, le ratio de couverture des intérêts de 25,7 est le meilleur que Pfizer ait eu au cours des 10 dernières années. Le score F de Piotroski de 7 sur 9 reflète la solidité de la situation financière de Pfizer. Le rendement du capital investi de près de 19 % dépasse largement son coût moyen pondéré du capital de 5,6 %, ce qui montre que la valeur est créée à partir des investissements de l’entreprise dans son activité.

Dernières pensées

Les soins de santé ont été difficiles à investir cette année. Même les actions de Pfizer ont baissé, mais pas autant que le secteur a connu.

La société a affiché de solides résultats, tirés par les revenus liés au Covid-19. Ce n’est pas tout, car les produits de base de Pfizer ont largement connu une croissance. La société a également réalisé des acquisitions pour renforcer son positionnement dans certains domaines et devrait disposer des liquidités nécessaires pour continuer à verser et à augmenter son généreux dividende.

L’action se négocie également avec une forte décote par rapport à sa valeur GF et à ses niveaux de valorisation historiques, ce qui pourrait signifier que les gains en capital pourraient s’accompagner d’un rendement supérieur au marché. Cela pourrait faire de Pfizer une option attrayante pour les investisseurs de valeur et de revenu.