Navitas Semiconductor : technologie convaincante mais valorisation trop élevée (NVTS)

Erik Mandre/iStock via Getty Images

Thèse d’investissement

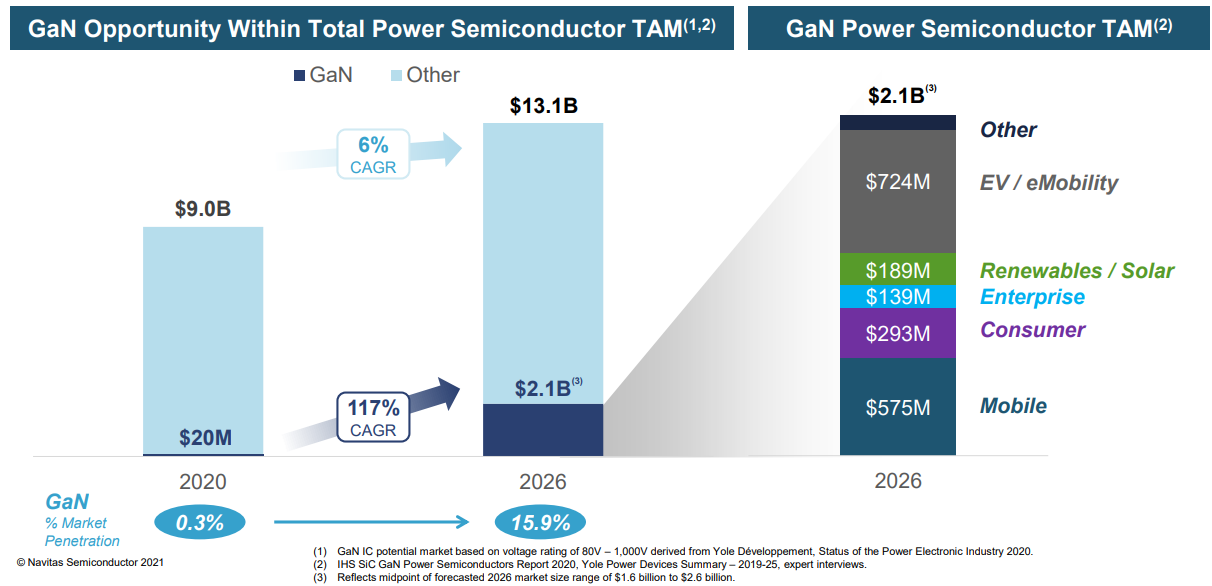

Je prévois de retourner investir en bourse dans un avenir proche et l’un des secteurs qui a attiré mon intérêt est celui des semi-conducteurs de puissance au nitrure de gallium (GaN), car ils semblent prêts à remplacer le silicium dans les applications de puissance dans quelques années. L’opportunité totale du marché adressable (TAM) pourrait valoir jusqu’à 2,6 milliards de dollars d’ici 2026.

Navitas Semiconductor (NYSE:NVTS) est actuellement le leader du secteur des semi-conducteurs de puissance GaN et a récemment été cotée via un accord SPAC avec Live Oak Acquisition Corp II. J’ai été surpris que peu de gens parlent de cette entreprise, étant donné qu’il s’agit d’un secteur passionnant et que sa valorisation s’élève à 1,58 milliard de dollars au moment de la rédaction.

Cependant, après avoir examiné ses données financières et ses projections, je pense que Navitas semble surévalué. Vous voyez, le TAM pourrait être aussi bas que 1,6 milliard de dollars en 2026, et des concurrents comme GaN Systems ne laisseront pas l’entreprise simplement prendre une position dominante. Même si Navitas parvient à atteindre son EBITDA projeté de 162 millions de dollars en 2026, une valorisation de 8,1x EV/EBITDA dans près de cinq ans me semble trop élevée. Revoyons.

Présentation de l’entreprise et des finances

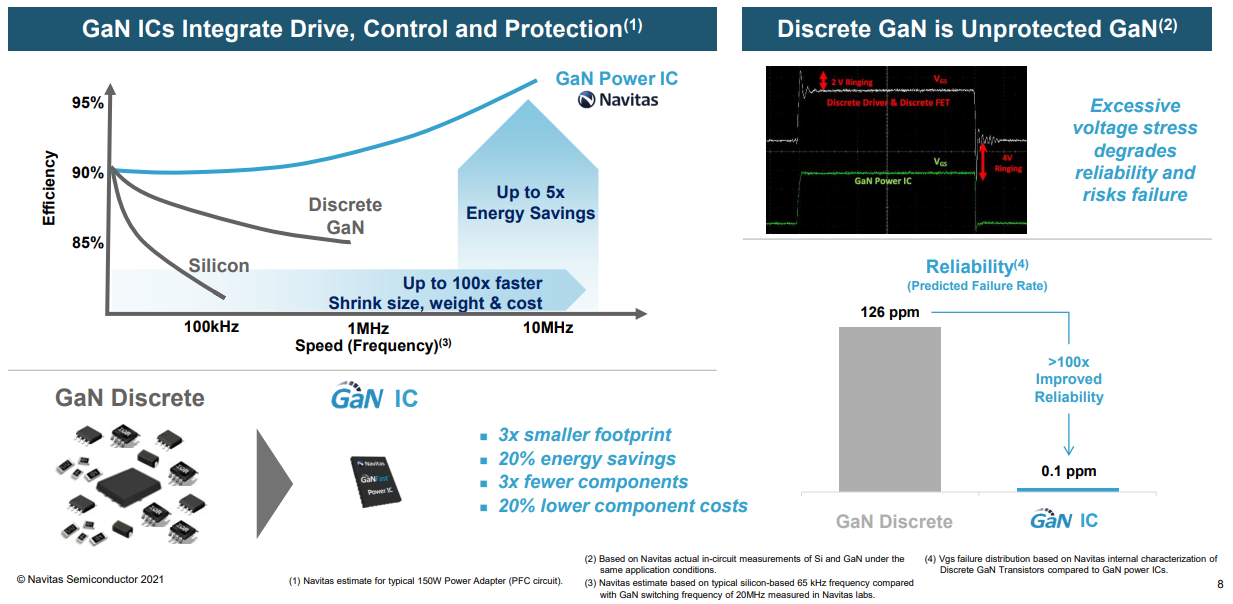

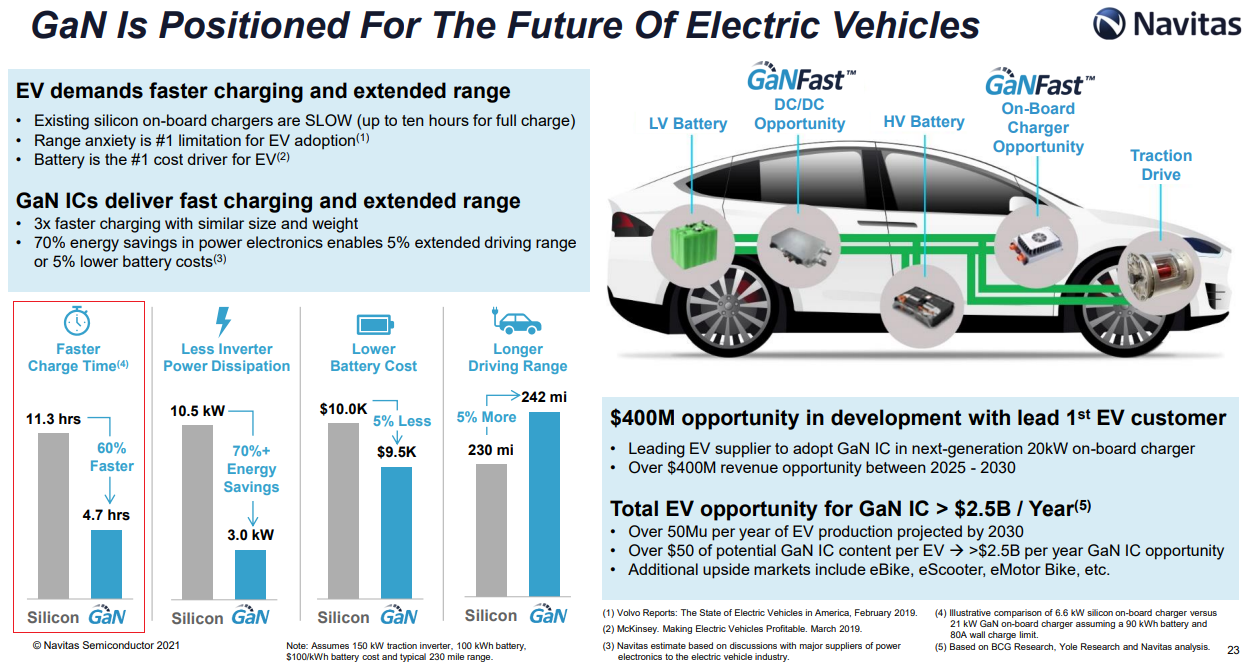

Les transistors GaN offrent aux entreprises des marchés de l’automobile, de la consommation, de l’industrie et des entreprises la possibilité d’augmenter l’utilité et l’efficacité énergétique de leurs systèmes d’alimentation ainsi que de réduire les niveaux d’émissions de CO2. Selon Navitas, les circuits intégrés GaN fonctionnent jusqu’à 20 fois plus vite que les anciens circuits en silicium, ont jusqu’à 3 fois plus de puissance ainsi qu’une charge 3 fois plus rapide tout en ayant la moitié de la taille et du poids. Les économies d’énergie pourraient aller jusqu’à 40 %. Le secteur mobile a été le premier à adopter la technologie GaN et d’autres se sont mis à la rejoindre à mesure que les prix baissent.

(Source : Navitas Semiconductor)

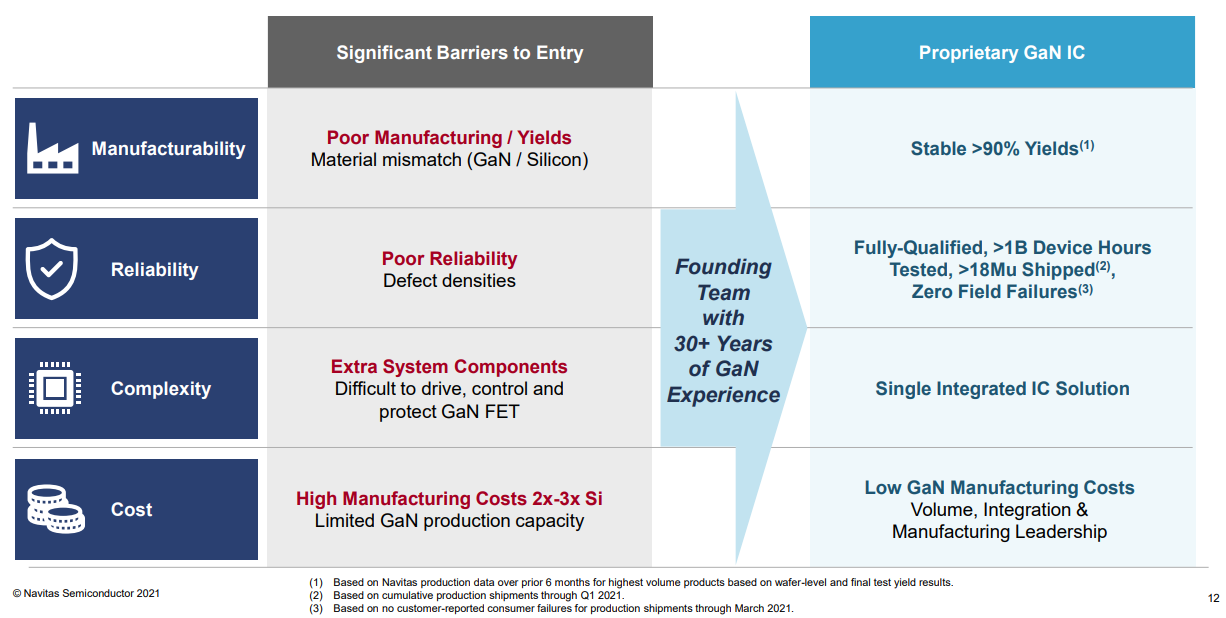

Navitas a été fondée en 2014 et est la principale entreprise du secteur avec un portefeuille de plus de 120 brevets délivrés et en instance et une équipe fondatrice de plus de 30 ans d’expérience GaN. Ses produits sont intégrés dans plus de 130 chargeurs mobiles, ce qui est plus que toutes les autres sociétés GaN réunies.

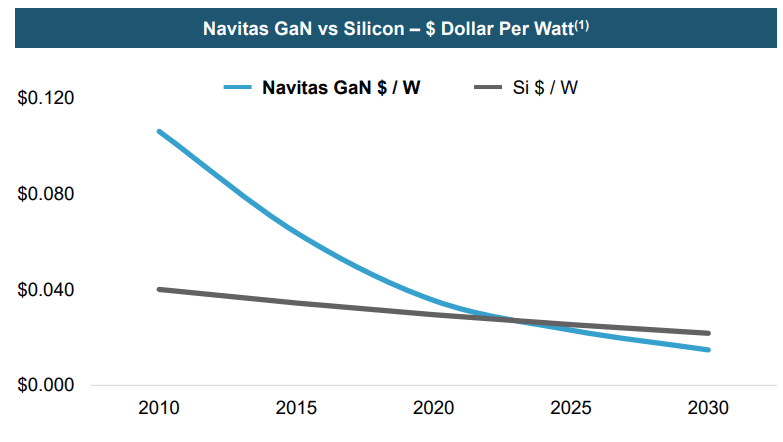

Les principaux problèmes liés à l’adoption de cette technologie comprennent des rendements faibles, une fiabilité médiocre, une complexité élevée, ainsi que des coûts élevés. Cependant, Navitas Semiconductor prétend avoir résolu tous ces problèmes. En octobre, la société avait livré plus de 30 millions de circuits intégrés d’alimentation GaNFast sans aucune défaillance sur le terrain. Il semble que l’adoption par le grand public pourrait être imminente, car le prix par watt devrait devenir inférieur à celui des alternatives au silicium dans environ deux ans.

(Source : Navitas Semiconductor)

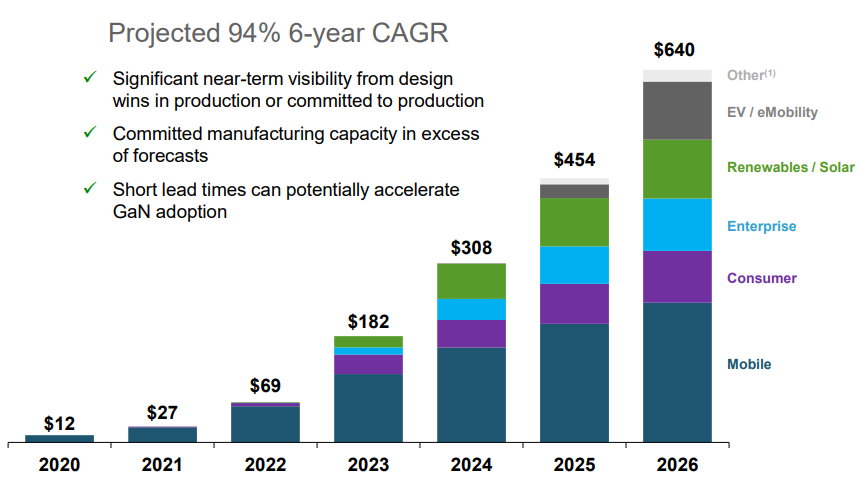

En 2020, le TAM n’était que d’environ 20 millions de dollars, mais les projections indiquent qu’il augmentera très rapidement et atteindra entre 1,6 et 2,6 milliards de dollars d’ici 2026. L’une des principales opportunités se trouve dans le domaine des véhicules électriques, où Navitas estime que la technologie pourrait réduire temps de charge à bord de 60%.

(Source : Navitas Semiconductor)

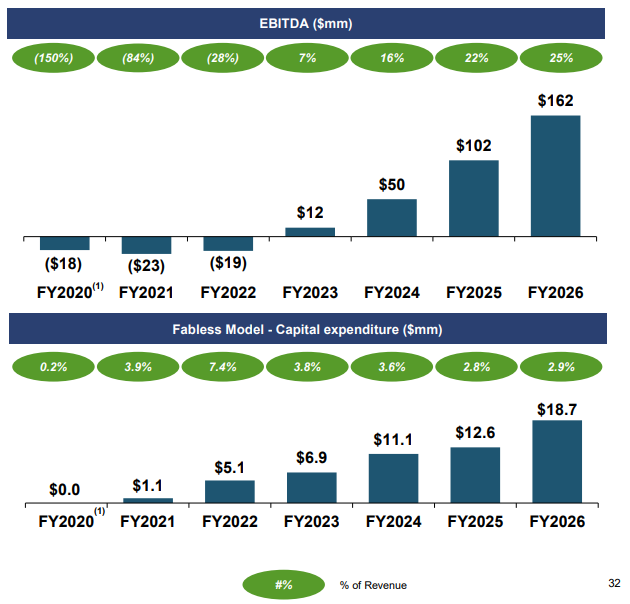

En regardant les données financières de Navitas, les revenus nets du troisième trimestre se sont élevés à 5,6 millions de dollars et les revenus du quatrième trimestre devraient atteindre 7,4 millions de dollars. La société prévoit que les revenus et l’EBITDA en 2026 pourraient atteindre 640 millions de dollars et 162 millions de dollars, respectivement. Navitas parie sur un modèle commercial sans usine, les dépenses en capital devraient donc être faibles.

(Source : Navitas Semiconductor)

C’est là que les drapeaux rouges commencent à devenir plus visibles. Si nous prenons le point médian de 2,1 milliards de dollars du TAM prévu pour 2026, Navitas Semiconductor semble confiant de pouvoir conserver une part de 30% sur un marché en évolution rapide que je considère comme trop optimiste. Je pense que la société est sur le point de faire face à une concurrence importante de la part de GaN Systems du Canada, qui a récemment levé 150 millions de dollars dans le cadre d’un cycle de financement en capital de croissance. Ce dernier propose des produits intéressants et affiche le plus petit chargeur de 65 W au monde alimentant un ordinateur portable au CES 2022.

Même si Navitas Semiconductor parvient à atteindre ses projections financières, sa valorisation boursière me paraît toujours élevée. La société disposait d’environ 260 millions de dollars de trésorerie et d’équivalents de trésorerie lorsqu’elle a conclu son accord SPAC, ce qui signifie que sa valeur d’entreprise s’élevait à 1,32 milliard de dollars au moment de la rédaction. Navitas Semiconductor se négocie ainsi à 8,1x 2026 EV/EBITDA projeté, ce que je trouve trop pour une entreprise dans un secteur émergent. Les chiffres seraient encore pires si nous sommes conservateurs et supposons que le TAM ne sera que de 1,6 milliard de dollars en 2026. Il me semble que Navitas Semiconductor est actuellement tarifé pour la perfection et c’est généralement un mauvais signe.

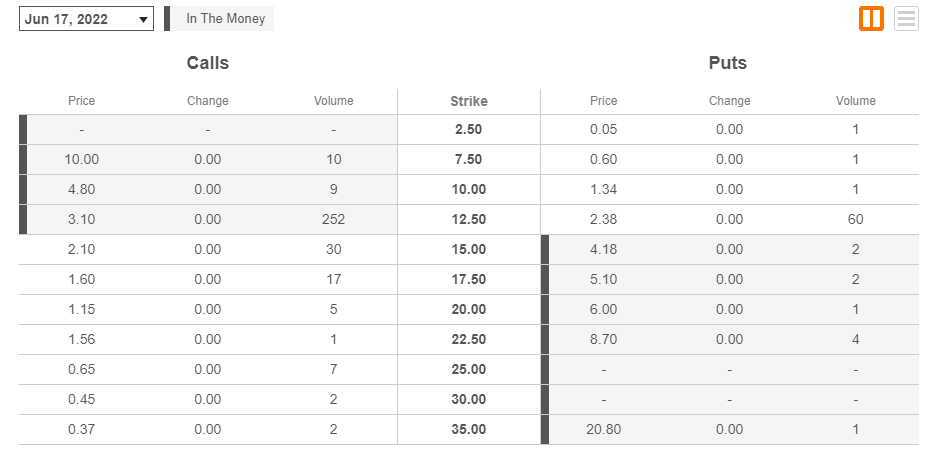

Alors, comment investir dans celui-ci ? Eh bien, le marché des semi-conducteurs de puissance GaN restera limité au cours des prochaines années, tout comme les revenus de Navitas. L’entreprise a une assez bonne visibilité sur ses performances financières à l’avenir grâce aux gains de conception en production. Je m’attends à ce que cela entraîne un refroidissement de l’intérêt des investisseurs, ce qui pourrait faire chuter le cours des actions en dessous de 10 $. Je suis baissier et deux façons de profiter d’une baisse des cours des actions incluent les options de vente et la vente à découvert. Malheureusement, il n’y a pas d’options d’anticipation des actions à long terme (LEAP) disponibles ici et les options de vente expirant en juin semblent chères.

(Source : À la recherche de l’alpha)

En ce qui concerne les ventes à découvert, le taux des frais d’emprunt à découvert s’élevait à 11,74 % au moment de la rédaction, selon les données de Fintel. Ouvrir une petite position courte me semble viable.

À emporter pour les investisseurs

J’aime le secteur des semi-conducteurs de puissance GaN mais Navitas semble avoir un prix pour la perfection même s’il parvient à atteindre ses projections financières. C’est un marché en croissance rapide et je crains que GaN Systems n’en capture une grande partie à l’avenir. Et si nous sommes prudents, le TAM pourrait n’être que de 1,6 milliard de dollars en 2026, ce qui équivaut à la valorisation boursière de Navitas au moment de la rédaction.

Dans l’ensemble, je considère celui-ci comme une vente spéculative et je pense que le cours de l’action est susceptible de descendre en dessous de 10 $ au cours des deux prochaines années.