Les tendances en matière d’allocation de capital chez Brooge Energy (NASDAQ:BROG) ne sont pas idéales

Si nous voulons trouver un multi-bagger potentiel, il existe souvent des tendances sous-jacentes qui peuvent fournir des indices. Idéalement, une entreprise affichera deux tendances; tout d’abord une croissance retourner sur les capitaux employés (ROCE) et d’autre part, une croissance quantité du capital employé. En termes simples, ces types d’entreprises sont des machines à sous, ce qui signifie qu’elles réinvestissent continuellement leurs bénéfices à des taux de rendement toujours plus élevés. À la lumière de cela, lorsque nous avons examiné Énergie Brooge (NASDAQ:BROG) et sa tendance ROCE, nous n’étions pas exactement ravis.

Qu’est-ce que le retour sur capitaux employés (ROCE) ?

Si vous n’avez jamais travaillé avec le ROCE auparavant, il mesure le « rendement » (bénéfice avant impôt) qu’une entreprise génère à partir du capital utilisé dans son activité. Les analystes utilisent cette formule pour le calculer pour Brooge Energy :

Rendement des capitaux employés = Bénéfice avant intérêts et impôts (EBIT) ÷ (Total de l’actif – Passif à court terme)

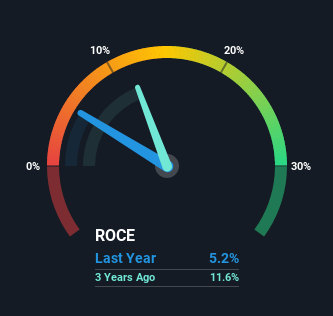

0,052 = 21 millions de dollars ÷ (455 millions de dollars – 60 millions de dollars) (Basé sur les douze derniers mois jusqu’en juin 2021).

Alors, Brooge Energy a un ROCE de 5,2 %. En fin de compte, c’est un rendement faible et il est inférieur à la moyenne de l’industrie pétrolière et gazière de 9,1 %.

Consultez notre dernière analyse pour Brooge Energy

Dans le graphique ci-dessus, nous avons mesuré le ROCE antérieur de Brooge Energy par rapport à ses performances antérieures, mais l’avenir est sans doute plus important. Si vous souhaitez voir ce que les analystes prévoient pour l’avenir, vous devriez consulter notre gratuit rapport pour Brooge Energy.

Ce que la tendance du ROCE peut nous dire

En termes de mouvements historiques du ROCE de Brooge Energy, la tendance n’est pas fantastique. Pour être plus précis, le ROCE a chuté de 12 % au cours des trois dernières années. D’un autre côté, la société a employé plus de capital sans amélioration correspondante des ventes au cours de la dernière année, ce qui pourrait suggérer que ces investissements sont des investissements à plus long terme. Il vaut la peine de garder un œil sur les bénéfices de l’entreprise à partir de maintenant pour voir si ces investissements finissent par contribuer au résultat net.

Sur une note connexe, Brooge Energy a réduit ses passifs à court terme à 13 % de l’actif total. Cela pourrait en partie expliquer pourquoi le ROCE a chuté. De plus, cela peut réduire certains aspects du risque pour l’entreprise, car les fournisseurs ou les créanciers à court terme de l’entreprise financent désormais moins de ses opérations. Certains diront que cela réduit l’efficacité de l’entreprise à générer un retour sur investissement, car elle finance désormais une plus grande partie des opérations avec son propre argent.

L’essentiel

Pour conclure, nous avons constaté que Brooge Energy réinvestit dans l’entreprise, mais les rendements ont chuté. Et au cours de la dernière année, l’action a cédé 30 %, de sorte que le marché ne semble pas trop optimiste sur le renforcement de ces tendances de sitôt. Dans l’ensemble, nous ne sommes pas trop inspirés par les tendances de fond et nous pensons qu’il y a peut-être de meilleures chances de trouver un multi-bagger ailleurs.

Si vous voulez connaître certains des risques auxquels Brooge Energy est confronté, nous avons trouvé 3 panneaux d’avertissement (2 ne doit pas être ignoré !) dont vous devriez être conscient avant d’investir ici.

Bien que Brooge Energy ne génère pas le rendement le plus élevé, consultez ceci gratuit liste des entreprises qui obtiennent des rendements élevés sur les capitaux propres avec des bilans solides.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.