Les taux d’intérêt américains aggravent la « crise silencieuse de la dette » dans les pays en développement

Restez informé avec des mises à jour gratuites

Inscrivez-vous simplement au Marchés émergents myFT Digest – livré directement dans votre boîte de réception.

De nombreux petits marchés émergents sont confrontés à une « crise de la dette silencieuse » alors qu’ils luttent contre l’impact des taux d’intérêt américains élevés sur leurs finances déjà fragiles, a prévenu la Banque mondiale.

Après une forte liquidation l’année dernière déclenchée par une hausse rapide des taux d’intérêt mondiaux et un dollar fort, la dette en devises des marchés émergents a eu du mal à se redresser alors que les investisseurs parient que les coûts d’emprunt devront rester élevés plus longtemps.

Cela laisse à 23 pour cent la proportion des pays émergents et en développement dont les coûts d’emprunt sont supérieurs de plus de 10 points de pourcentage à ceux des États-Unis. Cela se compare à moins de 5 % en 2019, selon les calculs de la Banque mondiale, signe du stress que subissent actuellement ces économies.

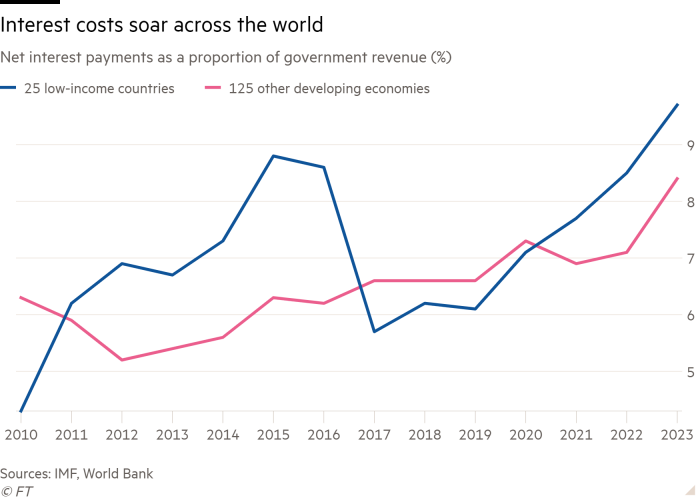

En conséquence, les paiements d’intérêts de la dette en pourcentage des recettes publiques étaient à leur plus haut niveau depuis au moins 2010, selon la banque.

Le cycle de resserrement de la politique monétaire a été un « cauchemar » pour les pays à faible revenu et fortement endettés, a déclaré Ayhan Kose, économiste en chef adjoint du Groupe de la Banque mondiale, dans une interview. « Compte tenu des défis bien définis auxquels ces économies sont confrontées en ce qui concerne le refinancement de leurs dettes. . . nous disons qu’il y a une crise silencieuse de la dette qui a lieu.

Les conséquences de la hausse des coûts d’emprunt devraient être particulièrement graves pour les pays à faible revenu, étant donné que nombre d’entre eux ont accumulé d’importantes dettes pendant la pandémie de Covid-19.

Des rendements plus élevés signifient des paiements d’intérêts plus élevés sur la dette nouvellement émise, ce qui peut faire grimper les ratios dette/produit intérieur brut si les gouvernements empruntent davantage pour financer ces paiements. Les rendements obligataires évoluent à l’inverse des prix.

Le fardeau moyen de la dette publique brute des pays émergents et des pays à revenu intermédiaire dépassera 78 pour cent du PIB d’ici 2028, selon les prévisions du FMI, contre un peu plus de 53 pour cent dix ans plus tôt.

Alors que bon nombre des plus grandes économies émergentes ont relativement bien résisté à la hausse des coûts d’emprunt, les petites économies aux finances plus fragiles ont connu des difficultés.

La hausse des rendements a également fermé de nombreux pays à faible revenu du financement international, poussant des pays comme le Ghana et le Sri Lanka au défaut de paiement et laissant de nombreux autres au bord du gouffre.

Un sous-ensemble de pays émergents et en développement plus faibles « viennent d’être exclus du marché des obligations en dollars », a déclaré Brad Setser, chercheur principal au Council on Foreign Relations. « C’est un environnement dans lequel seuls les marchés émergents les plus solides peuvent se permettre d’emprunter en dollars. »

Si les taux restent élevés pendant une période prolongée, les coûts d’emprunt pèseront probablement sur la croissance économique, estiment les analystes, ce qui rendra plus difficile pour les économies de sortir du stress de leur dette. Cela est particulièrement inquiétant pour des pays comme l’Égypte et le Kenya, dont les obligations arrivent à échéance l’année prochaine et qui sont confrontés à la difficile perspective de tenter de se refinancer à des rendements plus élevés.

« Des coûts de financement plus élevés affaibliront au fil du temps les déficits budgétaires, et les pays devront donc se serrer la ceinture pour éviter que leurs ratios d’endettement n’augmentent », a déclaré Lucas Martin, stratège souverain des titres à revenu fixe chez Bank of America, notant que cela pourrait être compliqué dans le futur. pays où l’on ressent une lassitude face aux mesures d’austérité.

Des taux d’intérêt américains plus élevés réduisent également la capacité des économies émergentes à réduire leurs propres taux même lorsque l’inflation intérieure est en baisse, car cela pourrait affaiblir leur monnaie, entraînant une inflation via une hausse des prix des importations.

Plusieurs économies émergentes ont réagi beaucoup plus rapidement que les banques centrales occidentales à la menace d’inflation en 2021 et ont déjà commencé à réduire leurs taux. Mais des pays comme la Hongrie et le Chili ont ralenti le rythme de leurs réductions ces derniers mois, en partie pour soutenir leur monnaie face à la hausse des taux américains.

Le volume de la dette en devises émise sur les marchés émergents a chuté de façon spectaculaire au cours des deux dernières années, à mesure que le coût des emprunts montait en flèche. Les marchés émergents ont émis environ 360 milliards de dollars de dette en devises cette année, selon Dealogic, après des émissions totales de 380 milliards de dollars en 2022. Cela fait suite à des émissions comprises entre 700 et 800 milliards de dollars au cours de chacune des trois années précédentes.

Les émissions ont été affectées par un manque de demande, les investisseurs ayant privilégié les émetteurs bénéficiant de notations de crédit élevées, et par une offre en baisse, de nombreux États souverains ayant des notations de crédit faibles ayant perdu l’accès au marché lors de la hausse rapide des taux américains au cours des 18 derniers mois.

« C’est un environnement classique pour les investisseurs qui souhaitent se replier et déplacer leurs capitaux vers les États-Unis et réduire les risques liés aux marchés émergents et à d’autres classes d’actifs », a déclaré Paul Greer, gestionnaire de fonds de dette des marchés émergents chez Fidelity. « Des rendements plus élevés signifient des émissions plus coûteuses, à moins que vous n’ayez vraiment besoin d’emprunter, vous pouvez être un peu tactique et attendre des rendements plus faibles pour émettre. »