Les banques de Wall Street réduisent de 34 milliards de dollars les prévisions de bénéfices des grandes entreprises

Les banques de Wall Street ont réduit de 34 milliards de dollars leurs attentes concernant les bénéfices des grandes entreprises américaines au troisième trimestre au cours des trois derniers mois, les analystes anticipant désormais la plus faible hausse des bénéfices depuis les profondeurs de la crise de Covid.

Les analystes s’attendent à ce que les sociétés cotées à l’indice S&P 500 enregistrent une croissance du bénéfice par action de 2,6% au cours du trimestre de juillet à septembre, par rapport à la même période un an plus tôt, selon les données de FactSet. Ce chiffre est passé de 9,8% au début du mois de juillet et, s’il était exact, il marquerait le trimestre le plus faible depuis la période de juillet à septembre en 2020, lorsque l’économie était encore sous le choc des fermetures de coronavirus.

L’assombrissement des perspectives montre à quel point les inquiétudes suscitées par les hausses de taux de la Réserve fédérale et les premiers signes de détérioration de l’économie américaine ont rendu les investisseurs plus prudents quant aux perspectives des sociétés cotées. Le S&P 500 de Wall Street a déjà chuté d’environ un cinquième cette année alors que les gestionnaires de fonds s’adaptent à cette réalité, mais de nombreux analystes craignent que les attentes actuelles en matière de bénéfices soient encore trop optimistes.

«Il y a des points positifs dans le mélange. . .[but]les entreprises sont peu incitées à peindre des perspectives particulièrement optimistes alors que le marché va de toute façon escompter cela », a déclaré Chris Shipley, stratège en chef des investissements pour l’Amérique du Nord chez Northern Trust Asset Management.

La Fed est au milieu de son cycle de hausse des taux d’intérêt le plus agressif depuis les années 1980, et le président Jay Powell a clairement indiqué qu’il était prêt à supporter de causer des difficultés économiques pour faire baisser l’inflation. Les hausses des taux d’intérêt ont fait monter en flèche les coûts d’emprunt pour les consommateurs et les entreprises, ont lourdement pesé sur les prix des actifs et devraient réduire la demande dans la plus grande économie du monde.

« [Estimates] sont toujours plus élevés que ce à quoi je m’attendrais rationnellement », a déclaré Omar Aguilar, directeur général de Schwab Asset Management. « Ils ne doivent pas nécessairement baisser de façon spectaculaire, mais je pense qu’il y a une forte probabilité que si le [Fed] réussit à détruire la demande, cela se reflétera dans les chiffres des bénéfices au premier semestre de l’année prochaine.

Lorsque la saison des rapports sur les résultats débutera la semaine prochaine, les investisseurs surveilleront de près les preuves de l’impact de l’inflation sur les coûts et la demande des consommateurs, l’évolution des plans d’embauche et les entreprises qui ont mieux prédit l’appétit pour éviter de se retrouver avec des entrepôts pleins. de meubles ou de vêtements invendus.

La récente vigueur du dollar ajoutera un point de pression supplémentaire pour de nombreuses entreprises, puisqu’environ un tiers des revenus du S&P 500 sont réalisés à l’étranger.

Si les bénéfices du S&P 500 répondent aux attentes et augmentent de 2,6 %, cela représenterait toujours une baisse en termes corrigés de l’inflation, l’inflation annuelle aux États-Unis s’élevant à plus de 8 %. Même ces résultats sont flattés par la surperformance d’un seul secteur – l’énergie – qui a bénéficié de la flambée des prix des matières premières. Hors énergie, les analystes prévoient une baisse de 3,8 %.

Pourtant, les estimations pour l’année prochaine ont jusqu’à présent été beaucoup plus résistantes, le consensus indiquant une croissance de 6,5 % au premier trimestre et de 5,5 % au second.

Il y a quelques raisons d’être optimiste. Les données sur les dépenses de détail ont été relativement résistantes et une baisse récente des prix de l’essence donnera un coup de pouce supplémentaire aux consommateurs.

Les récents avertissements très médiatisés de sociétés telles que FedEx ont attiré une attention démesurée, mais le nombre total de mises à jour commerciales négatives au cours des trois derniers mois était en fait inférieur à celui des deux trimestres précédents, tandis que le nombre de mises à jour positives était supérieur à la moyenne quinquennale. .

Pourtant, les stratèges de Morgan Stanley ont fait valoir que la capacité des entreprises à prévoir la demande a été endommagée depuis le début de la pandémie de coronavirus.

Du point de vue des marchés boursiers, il existe un désaccord sur la question de savoir si les actions ont suffisamment chuté pour refléter l’environnement incertain. Morgan Stanley a été particulièrement baissier cette année, arguant le mois dernier qu' »il reste encore un long chemin à parcourir avant que la réalité ne soit à un prix équitable ».

Cependant, Denise Chisholm, directrice de la stratégie quantitative chez Fidelity, a déclaré que malgré le fait que « les estimations pour l’année prochaine ne sont pas encore rationnelles », les actions de certains secteurs économiquement sensibles comme les biens de consommation ont déjà tellement chuté que la pire des nouvelles est prix en.

« Il existe une croyance commune selon laquelle si les bénéfices sont faibles, seules les actions « défensives » surperformeront, mais parfois les secteurs économiquement sensibles en tiennent compte beaucoup plus rapidement . . . au moment où les bénéfices baissent, parfois les actions ont déjà atteint leur plus bas.

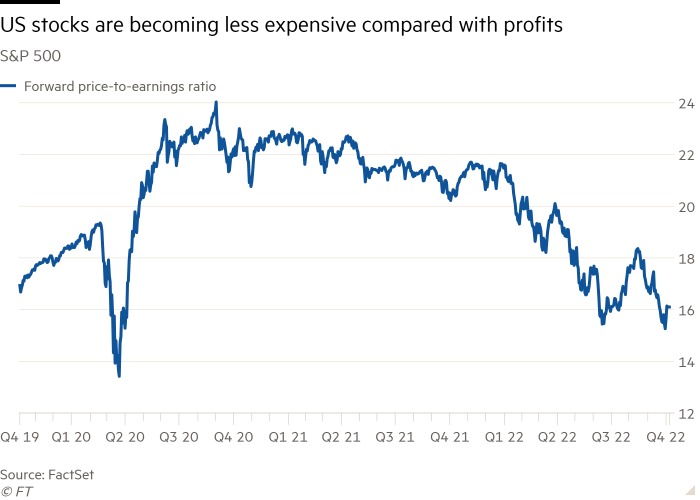

Les valorisations moyennes des entreprises du S&P 500 passant de 21 fois les bénéfices attendus au cours de la prochaine année à la fin de 2021 à 16, de nombreux investisseurs et analystes ont déclaré que les prochaines semaines pourraient offrir une opportunité aux entreprises qui réussissent mieux à naviguer. l’environnement difficile pour se différencier des rivaux sous-performants après une vente aveugle.

Le potentiel de fortes hausses pendant le marché baissier a été mis en évidence cette semaine alors que le S&P a connu sa plus forte hausse sur deux jours en plus de deux ans, mais peu s’attendent à ce que de solides bénéfices suffisent à relever le marché au sens large pendant une période prolongée, à moins que la Fed ne change. son approche.

« Beaucoup de titres sont à des prix attractifs », a déclaré Charles Lemonides, directeur des investissements chez Valueworks, un fonds spéculatif basé à New York. « Je pense qu’il y aura une différenciation entre les gagnants et les perdants. . .[but]quand vous regardez l’ensemble du marché, la Fed est toujours la clé de voûte. »