Les analystes du secteur viennent d’apporter une mise à jour importante à leurs prévisions de revenus de CarGurus, Inc. (NASDAQ:CARG)

CarGurus, Inc. (NASDAQ:CARG) les actionnaires auront une raison de sourire aujourd’hui, les analystes apportant des améliorations substantielles aux prévisions de cette année. Le chiffre d’affaires estimé par consensus a augmenté, leur opinion étant désormais nettement plus optimiste sur les perspectives commerciales de l’entreprise. CarGurus a également trouvé la faveur des investisseurs, l’action ayant grimpé de 35 % à 46,44 $ US au cours de la semaine dernière. Cette mise à niveau pourrait-elle être suffisante pour faire monter le stock encore plus haut ?

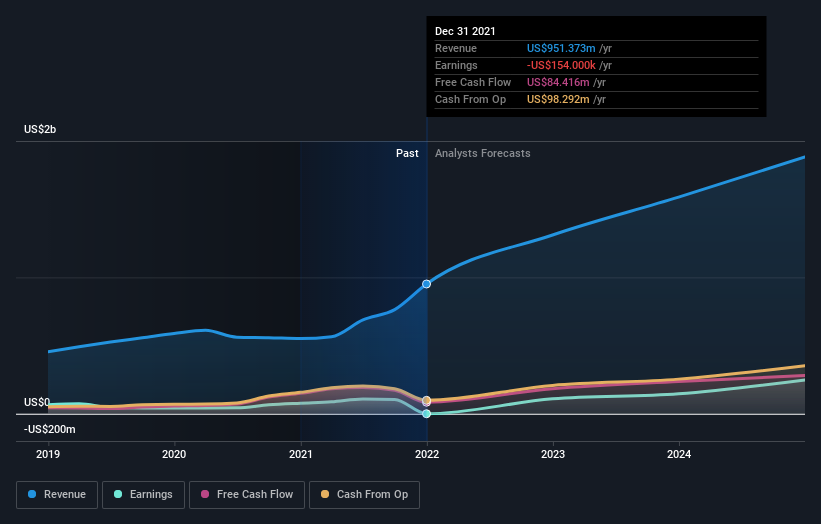

Après la mise à niveau, les 13 analystes couvrant CarGurus prévoient désormais des revenus de 1,6 milliard de dollars US en 2022. S’il était atteint, cela refléterait une amélioration considérable de 64 % des ventes par rapport aux 12 derniers mois. Les pertes devraient se transformer en bénéfices très bientôt, les analystes prévoyant 0,95 $ US de bénéfice par action. Avant cette dernière mise à jour, les analystes prévoyaient des revenus de 1,3 milliard de dollars US et un bénéfice par action (EPS) de 0,89 $ US en 2022. Les prévisions semblent plus optimistes maintenant, avec une belle augmentation des revenus et une légère augmentation des estimations du bénéfice par action. .

Découvrez notre dernière analyse pour CarGurus

Malgré ces mises à niveau, les analystes n’ont apporté aucun changement majeur à leur objectif de cours de 44,62 $ US, ce qui suggère que les estimations plus élevées n’auront probablement pas d’impact à long terme sur la valeur de l’action. Se fixer sur un seul objectif de prix peut cependant être imprudent, car l’objectif consensuel est en fait la moyenne des objectifs de prix des analystes. En conséquence, certains investisseurs aiment regarder la fourchette d’estimations pour voir s’il existe des opinions divergentes sur la valorisation de l’entreprise. L’analyste CarGurus le plus optimiste a un objectif de cours de 63,00 $ US par action, tandis que le plus pessimiste l’évalue à 35,00 $ US. Notez le large écart entre les objectifs de prix des analystes ? Cela implique pour nous qu’il existe un éventail assez large de scénarios possibles pour l’activité sous-jacente.

En regardant la situation dans son ensemble, l’une des façons de donner un sens à ces prévisions est de voir comment elles se comparent à la fois aux performances passées et aux estimations de croissance de l’industrie. Les analystes s’attendent certainement à une accélération de la croissance de CarGurus, la croissance annualisée prévue de 64 % jusqu’à la fin de 2022 se classant favorablement aux côtés de la croissance historique de 23 % par an au cours des cinq dernières années. Comparez cela avec d’autres entreprises du même secteur, qui devraient augmenter leur chiffre d’affaires de 13% par an. Il semble évident que, bien que les perspectives de croissance soient plus brillantes que dans le passé récent, les analystes s’attendent également à ce que CarGurus se développe plus rapidement que l’ensemble de l’industrie.

L’essentiel

La plus grande leçon pour nous de ces nouvelles estimations est que les analystes ont revu à la hausse leurs estimations de bénéfice par action, avec une amélioration de la capacité bénéficiaire attendue pour cette année. Heureusement, les analystes ont également mis à jour leurs estimations de revenus, et nos données indiquent que les ventes devraient mieux performer que le marché au sens large. Étant donné que les analystes semblent s’attendre à une amélioration substantielle du pipeline des ventes, le moment est peut-être venu de réexaminer CarGurus.

Cela dit, la trajectoire à long terme des bénéfices de l’entreprise est beaucoup plus importante que l’année prochaine. Nous avons des estimations – de plusieurs analystes CarGurus – allant jusqu’en 2024, et vous pouvez les voir gratuitement sur notre plateforme ici.

Une autre façon de rechercher des entreprises intéressantes qui pourraient être atteindre un point d’inflexion est de suivre si la direction achète ou vend, avec notre libre liste des entreprises en croissance que les initiés achètent.

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces d’entreprises sensibles aux prix ou les documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.