Les adultes reprennent le contrôle du marché boursier alors que la Fed réveille les gros sous

(Bloomberg) – Les investisseurs institutionnels reviennent en bourse, bouleversant le règne bref et loufoque du day trader au détail.

Les plus lus de Bloomberg

C’est ce que déclare Larry Tabb, analyste vétéran de la structure du marché, citant une panoplie de preuves, notamment le volume sur des sites hérités comme la Bourse de New York, ainsi que la valeur rapidement croissante des actions qui changent de mains chaque jour en actions. Les données de Morgan Stanley ont révélé que les grandes sociétés d’investissement exerçaient une pression croissante sur le marché à terme, tandis que les données de courtage de premier ordre montraient que la vente de fonds spéculatifs avait entraîné la vente de la technologie spéculative au début de l’année.

Ce changement est à la fois une cause et une conséquence de grands changements dans le contexte de volatilité du marché, les inquiétudes concernant la politique de la Réserve fédérale forçant une réorganisation des portefeuilles institutionnels. Selon Tabb, c’est un paysage qui risque de s’avérer de moins en moins propice aux héros du day-trading dont les bravoures ont eu une grande influence sur les prix dans l’ère post-pandémique.

« Si la volatilité reste élevée, le commerce de détail est à la traîne. Et si je devais être un parieur, je dirais que la volatilité restera probablement élevée tout au long de cette année », a déclaré Tabb, responsable de la recherche sur la structure du marché chez Bloomberg Intelligence. « En dehors d’un autre phénomène de stock de mèmes, il semblerait que les institutions vont finir par générer des flux. »

Un marché dirigé par ces institutions est un marché où les mesures de la vieille école comme les annonces de bénéfices, l’évaluation et les conseils importent plus que les moteurs populistes comme les publications Reddit et les vérifications de noms sur TikTok, dit Tabb. Pour le meilleur ou pour le pire, lorsque les gros fonds font la loi, il est peu probable que les entreprises en procédure de faillite trouvent des acheteurs enthousiastes, comme l’a fait Hertz Global Holdings Inc. en 2020.

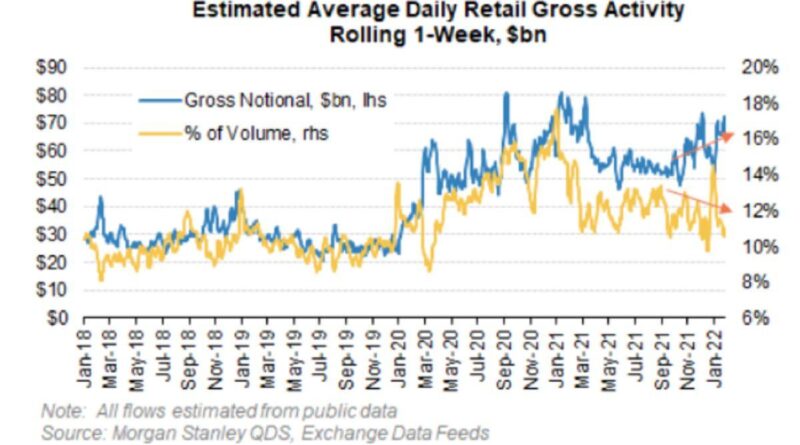

La part du commerce global représentée par les bricoleurs a beaucoup diminué. Après avoir atteint 24 % au premier trimestre 2021, il est maintenant d’environ 18 %, estiment Tabb et d’autres analystes de la BI. De plus, un phénomène où la valeur des transactions quotidiennes augmente plus rapidement que le nombre absolu d’actions changeant de mains montre que les investisseurs aux poches plus importantes dominent les flux.

« Le détournement est dû à une transition vers des titres à prix plus élevé et probablement au résultat d’un ralentissement de la participation au commerce de détail et d’un passage à l’institutionnel », a écrit BI dans un rapport le mois dernier. « Les investisseurs particuliers ont toujours privilégié les titres à bas prix et la négociation active d’actions à petite capitalisation. »

Non pas que les détaillants n’achètent pas encore comme des fous. Ils ont envoyé 41 milliards de dollars nets en actions le mois dernier, selon les estimations du bureau de négociation de Morgan Stanley. De plus en plus, cependant, ils se heurtent à des institutions inquiètes contraintes d’agir par la Fed. Les fonds spéculatifs ont continué à perdre des avoirs alors que le spectre d’une hausse des taux d’intérêt frappait leurs actions de croissance préférées. Les traders qui suivent les tendances se sont empilés, les indices de référence tombant en dessous des niveaux de support clés.

En fait, les gestionnaires de fonds dont les décisions d’investissement sont basées sur les tendances macroéconomiques et du marché ont dénoué 43 milliards de dollars de positions en actions en janvier – suffisamment pour compenser tous les afflux de détail, selon les données de Morgan Stanley.

C’est « emblématique de la pression institutionnelle sur le marché », ont écrit Christopher Metli de Morgan Stanley et d’autres dans un rapport récent. « Bien que le commerce de détail ait probablement contribué à certains mouvements du marché, il est probable que les flux institutionnels deviennent un moteur encore plus important. »

Vendredi, ces fonds macro systématiques ont dû vendre 4 milliards de dollars de contrats à terme sur le S&P 500 au cours des 45 dernières minutes de négociation, ce qui pourrait entraîner une faiblesse du marché en fin de session, a déclaré la société. On estime que ce groupe déchargera entre 10 et 20 milliards de dollars d’actions la semaine prochaine dans un contexte de volatilité accrue au niveau des indices.

Pour Max Gokhman, directeur des investissements chez AlphaTrAI Inc., l’influence des détaillants a toujours été exagérée. « Ce n’est pas qu’ils avaient une touche magique », a-t-il déclaré. « C’est que la dynamique du marché a créé cet incroyable rallye du marché et ils ont juste un peu graissé les rouages. »

Même si l’activité globale de vente au détail le mois dernier a atteint son plus haut niveau en 13 mois, la part du groupe dans le volume total du marché est toujours tombée au niveau le plus bas depuis mars 2020, selon Morgan Stanley. Cela s’est produit alors que les institutions dénouaient leurs avoirs assez rapidement pour que leurs ventes semblent avoir submergé les achats auprès des détaillants.

Prenez les conseillers en négoce de matières premières, ou CTA, qui surveillent les tendances du marché à la recherche de signaux de négociation. Alors que le S&P 500 et le Nasdaq 100 ont chuté à de nouveaux plus bas pour commencer l’année, ces fonds informatisés ont été incités à vendre des actions et ont pris une position courte contre le marché. Pendant ce temps, une flambée des fluctuations de prix a forcé les fonds ciblés sur la volatilité à réduire « considérablement » leur effet de levier, selon les estimations de JPMorgan Chase & Co.

« En raison de la volatilité plus élevée, bon nombre de ces investisseurs institutionnels ont été essentiellement contraints de rééquilibrer leurs portefeuilles – ils sont régis et ils doivent négocier », a déclaré Peng Cheng, stratège mondial quantitatif et dérivés chez JPMorgan. « Alors que pour les investisseurs particuliers, s’ils veulent intervenir et acheter la baisse, ils le peuvent. S’ils ne veulent pas, ils n’ont pas à négocier.

Le carnage de janvier a commencé par une vente massive d’actions technologiques coûteuses, un domaine dans lequel les fonds spéculatifs s’étaient entassés et qui font maintenant face à une pression de valorisation croissante avec des taux en hausse. L’argent rapide a rapidement coupé les positions, un processus qui a probablement exacerbé la déroute. L’effet de levier net des fonds spéculatifs long-short est tombé à son plus bas niveau en 18 mois le 27 janvier, selon les données compilées par le principal courtier de Morgan Stanley.

Les jours suivants, cependant, les fonds spéculatifs suivis par la société ont replongé leurs orteils dans le marché, avec un effet de levier passant de 50 % à 55 %.

Pendant ce temps, les fonds équilibrés et les pensions devaient entamer un rééquilibrage en fin de mois afin de revenir à une allocation prédéfinie obligations/actions. Compte tenu de la liquidation des actions, ils auraient besoin d’acheter des actions cette fois. Ces achats représentaient une hausse du marché de 5%, selon une estimation de JPMorgan.

Ce n’est peut-être pas une coïncidence si les actions ont rebondi pour terminer janvier sur une bonne note. Le S&P 500 a ensuite produit le plus grand rallye de quatre jours depuis novembre 2020, avant que les résultats décevants de Meta Platforms Inc. ne stoppent la progression.

Un groupe qui a contribué à amplifier les mouvements, dans les deux sens : les hedgers d’options.

Alors que les investisseurs se précipitaient sur le marché des options au milieu des turbulences du marché, les concessionnaires fournissant de tels contrats ont acheté ou vendu des actions en masse dans le but de neutraliser leurs expositions à évolution rapide – une dynamique connue sous le nom de «couverture gamma». Et cette fois, la situation était telle qu’ils devaient acheter dans un marché en hausse et vendre lorsque les actions baissaient.

L’action de couverture « contribuait aux mouvements violents et » de chasse « à la fois vers le haut et vers le bas », a écrit Charlie McElligott, stratège multi-actifs chez Nomura Securities, dans une note cette semaine.

Malgré une vente massive qui a vu le Nasdaq 100 chuter de 10 % cette année, la demande de détail pour les actions est restée soutenue. Les fonds d’actions, une destination de prédilection pour l’argent amateur, ont enregistré des entrées de fonds au cours de 20 des 23 jours de bourse, selon les données de l’EPFR Global compilées par Bank of America Corp.

Bien que leur optimisme reste élevé, les portefeuilles des commerçants de détail ne se portent pas bien ces derniers temps. Les estimations de Morgan Stanley basées sur les données d’échange et d’alimentation des prix publics ont montré que les investisseurs individuels ont vu leurs transactions perdre 12% cette année.

L’anxiété monte sur le marché des options, où les petits commerçants se chargent de contrats baissiers protecteurs.

« Je m’attendrais à ce que les investisseurs particuliers aient un peu de mal à prendre la décision d’achat au milieu d’un marché brutal, par rapport aux échanges de programmes ou aux institutions », a déclaré Mike Bailey, directeur de la recherche chez FBB Capital Partners. « Psychologiquement, le commerce de détail est probablement confronté à une barre plus élevée pour acheter la baisse, plutôt que de suivre le courant et d’acheter à la hausse. »

Les plus lus de Bloomberg Businessweek

©2022 Bloomberg LP