Leçons sur les paniques du marché de Xi Lizping

Xi Jinping et Liz Truss forment des compagnons de lit improbables. L’un dirige un parti de 96mn de personnes, son emprise sur le pouvoir absolu. L’autre a été évincé par un type appelé Graham quelques semaines après avoir gagné le soutien de quelques milliers de retraités.

Pourtant, les deux semblent partager une compétence pour créer le chaos financier. Tout comme le « mini » budget de Truss a saccagé la livre et les cochettes, la consolidation du pouvoir de Xi au 20e congrès du parti communiste chinois a fait baisser les actions du pays et ses actions cotées à l’étranger en chute libre.

Les deux paniques du marché découlaient en partie du mépris apparent des politiciens pour quiconque pourrait contester leurs points de vue respectifs. Alors que Xi excluait les conseillers relativement « pro-marché » de son comité permanent, Truss s’est entourée d’un trop grand nombre de ce genre.

Autre thème récurrent : que ce soit à cause de l’arrogance ou de l’insécurité (les deux faces d’une même médaille), aucun des dirigeants n’a laissé des données économiques gênantes gâcher leur plaisir. Les chiffres décevants du PIB et les prévisions de l’OBR sont pour les faibles.

C’est là que s’arrêtent les similitudes; et force est de constater que le gâchis en Chine est probablement le plus important. Une crise économique au Royaume-Uni craint pour les personnes assez chanceuses pour y vivre, tandis que les problèmes en Chine se répercutent dans le monde entier.

La réponse des investisseurs mondiaux à la confirmation du troisième mandat de Xi au pouvoir a été aussi rapide que brutale. L’indice Golden Dragon du Nasdaq, qui suit les actions cotées aux États-Unis dans des entreprises chinoises, a chuté d’un record de 14,4% lundi.

MSCI Chine a généré un rendement de 0 % en près de 30 ans depuis sa création

Oh ma parole pic.twitter.com/2lU5i0PUr8

—Duncan Lamont (@DuncanLamont2) 28 octobre 2022

L’indice offshore MSCI China a terminé la journée en baisse de 8,2%, tandis que le Hang Seng de Hong Kong a chuté de 9,7%, sa deuxième plus forte baisse sur une journée. L’analyste macroéconomique et industrielle Ayesha Tariq a souligné que cette décision avait entraîné l’indice à des niveaux observés pour la dernière fois en 2008 :

C’est pire que ce que je pensais. L’indice Hang Sang a atteint les niveaux de la grande crise financière de 2008. pic.twitter.com/q1jlkvCc2q

— Ayesha Tariq, CFA (@AyeshaTariq) 28 octobre 2022

Le prolifique Charlie McElligott de Nomura a fourni une analyse plus détaillée du chaos plus tard dans la semaine :

En ce qui concerne les répliques du Congrès du parti communiste chinois et la dernière prise de pouvoir de Xi pour empiler les rangs avec les loyalistes (et l’optique grossière sur le retrait physique de l’ancien dirigeant Hu Jintao du lieu observé dans le monde entier), nous avons assisté à une capitulation totale des actions chinoises. (et la vente par des étrangers de la Chine A, avec la troisième vente nette quotidienne la plus importante à -2,5 milliards de dollars via le lien du jour au lendemain) – HSI -6,4%, HS Tech -9,7%, HSCEI -7,3% (avec MASSIVE Autocallables qui démarre pour vendre ~ 3 milliards de dollars sur les franchissements de barrières) et CSI 300 -2,9%, tandis que le marché a poussé le yuan offshore plus faible, dépassant 7,3 par USD pour la première fois également, alors que la PBoC a fixé la fixation du yuan onshore de manière significative plus faible après le Congrès de «dévaluation contrôlée» comme beaucoup l’avaient anticipé.

Voici un tableau de Robin Brookséconomiste en chef à l’Institute of International Finance, montrant les sorties de capitaux en provenance de Chine avant de congrès du parti de la semaine dernière. Il estime que ces écoulements « deviendront probablement désormais un torrent ».

© Robin Brooks, IIF

Un point important à souligner ici est que ces marchés – le Hang Seng de Hong Kong, les actions offshore et en particulier les sociétés chinoises cotées aux États-Unis – sont des liens entre la Chine et le reste du monde. Cela peut donc autant être le signe d’une fuite des capitaux étrangers et du « grand découplage » que d’un trouble économique intérieur.

Il semble bien y avoir des problèmes économiques au pays, pour être clair. Mais il est difficile de dire à quel point ils sont graves. Voici l’ancien Alphavillain Thomas Hale, maintenant l’homme du FT à Shanghai, plus tôt cette semaine :

La performance de la deuxième économie mondiale a dépassé les prévisions du marché lorsque les chiffres du PIB ont finalement été publiés lundi, mais les données du troisième trimestre n’ont pas été près d’apaiser les inquiétudes concernant l’orientation de la Chine après des décennies de soutien à la croissance mondiale.

Retardée de près d’une semaine sans explication – bien qu’un affrontement avec le congrès du parti communiste chinois soit suspecté – l’annonce d’une croissance de 3,9% du PIB est venue sans tambour ni trompette. C’était mieux que les prévisions de 3,3% des analystes interrogés par Bloomberg, mais toujours en deçà de l’objectif de 5,5% de la Chine pour l’année entière, déjà fixé à son plus bas niveau depuis trois décennies.

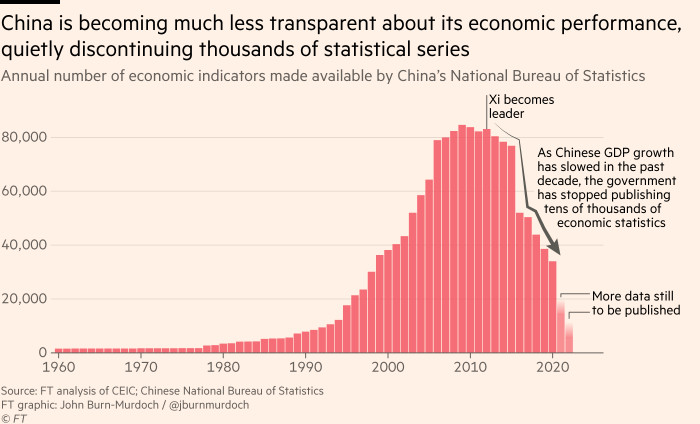

« Retardé d’une semaine sans explication » signifie que les chiffres sont sus (comme le disent les joueurs parmi nous, pas des bobbies institutionnellement racistes). John Burn-Murdoch est entré dans cette dernière semaine (avec des graphiques, bien sûr).

Les données disponibles suggèrent qu’après avoir initialement ignoré le coronavirus originaire de Wuhan (à peine égratigné par les normes internationales), la stratégie zéro-Covid du PCC s’est avérée délétère pour la croissance.

Alicia Garcia Herrero et Jianwei Xu de Natixis ont déclaré que les investissements dirigés par l’État seraient la clé d’une reprise (tout comme les dernières fois où la Chine s’est retrouvée dans une crise économique). Mais il est de plus en plus difficile pour l’État chinois de faire tourner le moteur économique du pays, d’autant plus qu’il est aux prises avec une crise du marché immobilier :

Pour assurer une trajectoire de croissance relativement stable, la Chine a continué à s’appuyer sur des politiques monétaires et budgétaires laxistes pour stimuler l’économie. Le crédit global est devenu plus favorable au troisième trimestre, en particulier envers le secteur des entreprises qui a été touché par le ralentissement économique. Les taux d’intérêt ont également été maintenus à un niveau bas pour renforcer la confiance des investisseurs. Cependant, en raison du marasme du marché immobilier, les prêts hypothécaires sont restés faibles. La politique budgétaire a également été expansionniste, comme le montre l’envolée du déficit budgétaire depuis le début de l’année. Cependant, la marge de manœuvre future de la politique budgétaire pourrait être de plus en plus limitée compte tenu du ralentissement économique et de la baisse des ventes aux enchères de terres.

Ils arrivent à une conclusion pessimiste sur les chiffres :

En fin de compte, la clé pour la Chine d’une accélération de la croissance cyclique est la levée des restrictions liées à Covid. Jusqu’à présent, et peu de temps après le Congrès du Parti, il semble peu probable qu’il se concrétise de si tôt. Ainsi, nous nous attendons à ce que l’économie chinoise reste sous pression jusqu’à la fin de 2022, ce qui équivaut à une croissance du PIB d’environ 3 % pour cette année. Dans l’hypothèse où la Chine commencera à assouplir les restrictions à partir du deuxième trimestre de l’année prochaine, nous prévoyons que l’économie chinoise se redressera progressivement et augmentera de 4,3 % en 2023. Cela dit, l’évolution de la situation de Covid-19, la détérioration de l’environnement extérieur, ainsi que les ajustements politiques de la Chine , rendent les perspectives de croissance économique de la Chine de plus en plus incertaines.

Maintenant, une croissance de 4,3% n’est pas à renifler – en effet, c’est le genre de chiffres qui rendraient certainement Truss chaud sous le col. Mais c’est de la Chine dont nous parlons : pour eux, une croissance de 4,3 % est un territoire de ralentissement à long terme.

La population chinoise devrait diminuer cette année pour la première fois en soixante-dix ans, car sa population en âge de travailler a culminé en 2014 et le pays n’a pas assez de bébés pour renverser la tendance démographique. Voici quelques graphiques pertinents de Goldman Sachs :

© Goldman Sachs

N’ayez crainte, nous ne sommes pas sur le point de nous lancer dans une sorte de Économiste-style chape sur « L’Indonésie à la croisée des chemins” « Xi doit lancer des réformes favorables au marché pour libérer le potentiel économique de son pays ». Alors que certains en Occident peuvent se sentir un peu schadenfreude, le muscle économique chinois a été très important pour sortir l’économie mondiale de la crise financière de 2009.

Et la Chine marque un contraste intéressant avec le Royaume-Uni : vous pouvez débattre de la sagesse de rendre les fonctionnaires directement responsables devant les caprices du capital financier, mais au moins ils sont responsables devant quelque chose ou quelqu’un.

Il est également plutôt inquiétant de voir la Chine hausser les épaules face à la fuite des capitaux étrangers, compte tenu de la détérioration continue de ses relations avec les États-Unis et des tensions accrues à propos de Taïwan. (Il ne devrait pas être controversé de dire qu’une invasion militaire à grande échelle est une de trop.)

On ne sait pas qui montera à la rescousse maintenant.

Une chose est sûre, ce ne sera pas elle © Simon Dawson/No 10 Downing Street