Le processus de fin de l’impression monétaire massive a commencé

La BCE est le deuxième géant à se rétrécir. La Banque du Japon a déjà mis fin au QE. La Banque du Canada a cédé 15 % de ses actifs. La Banque d’Angleterre et la Banque de réserve d’Australie diminuent progressivement. La Banque de réserve de Nouvelle-Zélande a abandonné la dinde froide du QE. La Riksbank mettra fin au QE cette année. Qu’est-ce qui prend si longtemps à la Fed ?

Par Wolf Richter pour WOLF STREET.

La BCE a augmenté les actifs de son bilan d’un monstrueux 154 milliards d’euros (181 milliards de dollars) par mois jusqu’à présent cette année via une soupe à l’alphabet de programmes, faisant exploser même les imprimeurs d’argent fous de la Fed avec leur taux moyen de 123 $. milliards par mois. Alors qu’il semble y avoir un consensus à la Fed sur le fait que la « réduction » de ses achats d’actifs commencera cette année et sera achevée au premier semestre de l’année prochaine, les actifs restant alors au niveau, la BCE a annoncé aujourd’hui qu’elle commencerait à réduire ses achats d’actifs maintenant. .

Et de ce fait, elle est loin derrière la Banque du Japon, la Banque du Canada, la Banque d’Angleterre, la Banque de réserve de Nouvelle-Zélande et la Banque de réserve d’Australie. Mais devant la Fed.

Sur les traces de la Banque d’Angleterre, qui avait nié en mai que son tapering diminuait, et sur les traces de la Banque du Canada, qui avait nié en octobre dernier que son tapering diminuait – bien qu’elle ait depuis lors réduit l’assouplissement quantitatif à presque rien et a perdu 15 % de ses actifs – la présidente de la BCE, Christine Lagarde, a également nié lors de la conférence de presse d’aujourd’hui que le tapering était un tapering, et a souligné que le tapering était plutôt un « recalibrage » du QE.

Les marchés avalent avec impatience ces refus coniques d’hameçon, de ligne et de plomb. Tout sauf effilé.

Dans le communiqué de presse, la BCE a déclaré que le rythme des achats nets d’actifs dans le cadre du programme d’achat d’urgence en cas de pandémie (PEPP) serait « modérément inférieur ». Le PEPP est le gros morceau de la soupe à l’alphabet des programmes, s’élevant récemment à environ 80 milliards d’euros (95 milliards de dollars) par mois.

La BCE n’a pas précisé de combien elle réduirait ses achats dans le cadre du PEPP, mais a déclaré qu’elle « achèterait de manière flexible en fonction des conditions du marché ».

Les achats d’actifs dans le cadre du PEPP se poursuivront sous forme réduite «au moins» jusqu’en mars 2022. Après cela, le solde serait au niveau «au moins» jusqu’à la fin de 2023, avant que le «roll-off» de ces obligations ne puisse commencer. Le roll-off signifie que les obligations arrivent à échéance et sortent du bilan lorsqu’elles sont rachetées et ne seraient pas remplacées par de nouveaux achats. Cela a pour effet de réduire le portefeuille d’obligations au fil du temps à mesure que les obligations arrivent à échéance.

Les autres programmes continueraient comme avant.

Les opérations ciblées de refinancement à plus long terme (TLTRO III) se poursuivront. Il s’agit de prêts aux banques de la zone euro, avec désormais un solde de 2 200 milliards d’euros.

Le programme d’achat d’actifs (APP), le programme de QE classique désormais relativement petit qui existait avant la pandémie et qui comprend des obligations souveraines, des obligations d’entreprise, des obligations sécurisées et des titres adossés à des actifs, se poursuivrait à un taux mensuel de 20 milliards d’euros et « » fin peu de temps avant », la BCE commence à augmenter ses taux d’intérêt.

Ceci est conforme au consensus parmi les banques centrales, confirmé par la Fed, selon lequel le QE doit prendre fin avant que les taux d’intérêt puissent être relevés, au motif que le QE fait baisser les taux à long terme, tandis que le relèvement des taux directeurs fait monter les taux à court terme. , ce qui ferait des ravages sur la courbe des taux.

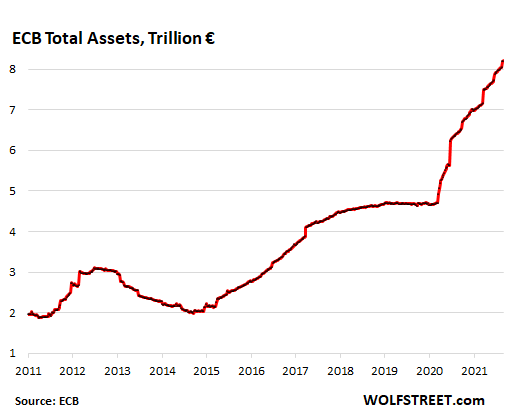

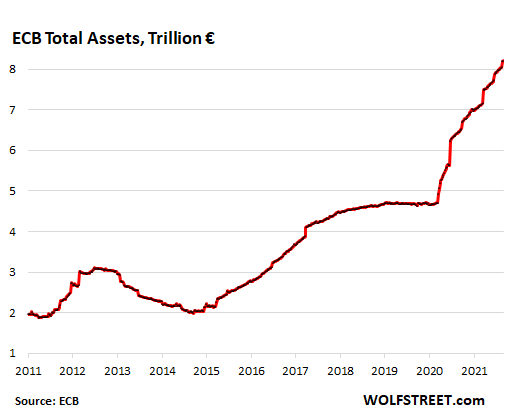

En date de cette semaine, le total des actifs au bilan de la BCE a atteint 8,2 billions d’euros (9,7 billions de dollars), soit environ 1,4 billion de dollars de plus que les avoirs monstrueux de la Fed. Les quatre plus grands groupes d’actifs du bilan de la BCE sont :

- 4 600 milliards d’euros d’obligations (essentiellement des obligations souveraines, mais aussi des obligations d’entreprises, des obligations sécurisées et des titres adossés à des actifs).

- 2 200 milliards d’euros de prêts aux banques dans le cadre du TLTRO III

- 515 milliards d’euros d’or et de créances or

- 477 milliards d’euros d’actifs en devises

Réduire son bilan n’est pas nouveau pour la BCE. Elle a réduit ses actifs d’un tiers sur une période de deux ans, les faisant passer de 3 100 milliards d’euros fin 2012 à 2 000 milliards d’euros fin 2014.

Début 2015, elle a lancé un vaste programme d’assouplissement quantitatif qui s’est terminé fin 2018. Entre cette date et mars 2020, les actifs sont restés stables.

À partir de mars 2020, la BCE est devenue folle. Et maintenant, la BCE essaie de comprendre comment s’en sortir sans faire exploser la zone euro :

Lagarde a déclaré que la décision de réduire – oups, je veux dire, de recalibrer – les achats d’actifs était unanime.

En suivant timidement les traces de :

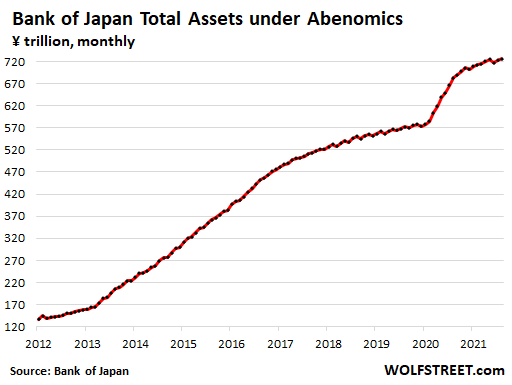

La Banque du Japon réduit son achat d’actifs à près de zéro, sans aucun battage, mettant ainsi fin non seulement à la frénésie pandémique de QE, mais aussi à la troisième étape de la religion économique des Abenomics – à savoir l’impression monétaire massive. Le taux actuel d’achats d’actifs est minuscule et le plus bas depuis avant les Abenomics en 2012 :

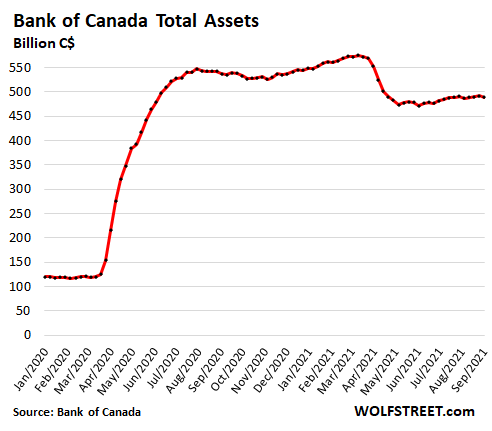

La Banque du Canada a commencé à réduire ses achats d’obligations du gouvernement du Canada en octobre dernier, a mis fin à ses achats de titres adossés à des créances hypothécaires et a abandonné ses pensions et ses bons du Trésor du Canada, ce qui a eu pour effet de réduire son actif total de 15 % depuis le sommet de mars :

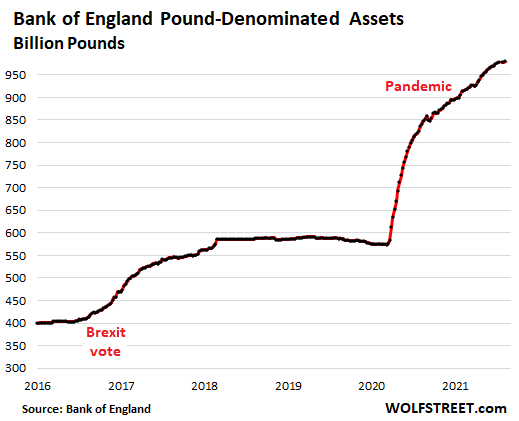

La Banque d’Angleterre a annoncé sa décision de réduire ses achats d’actifs en mai et a depuis réduit ses achats hebdomadaires d’obligations, en net, d’environ 4 milliards de livres sterling par semaine à près de 2 milliards de livres sterling par semaine pendant l’été :

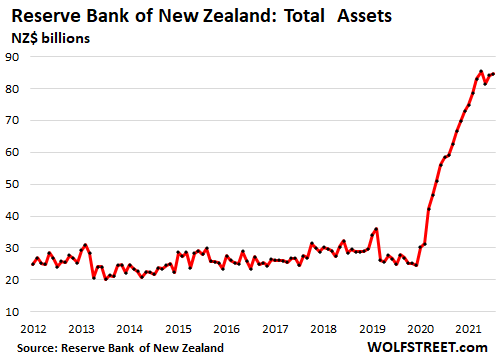

Banque de réserve de Nouvelle-Zélande a mis fin à ses achats d’actifs en mai sans s’amenuiser pour mettre fin à la bulle immobilière n°1 au monde :

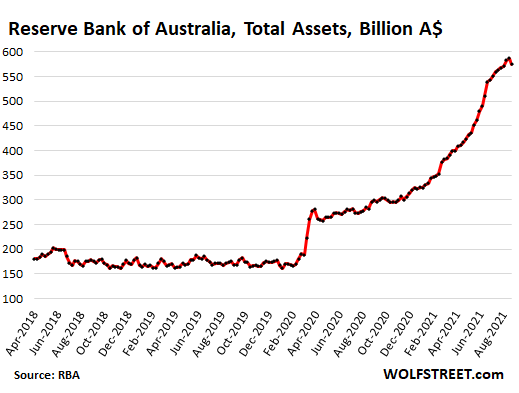

La Banque de réserve d’Australie a annoncé en juillet qu’il commencerait à réduire ses achats d’actifs de 5 milliards de dollars australiens par semaine à 4 milliards de dollars australiens par semaine. Le total des actifs de son bilan a diminué la semaine dernière pour la première fois de l’année :

La Riksbank de Suède a confirmé qu’il mettrait fin entièrement au QE d’ici la fin de 2021.

Et qu’est-ce qui prend si longtemps à la Fed? Personne ne sait. Au milieu de l’économie et des marchés les plus monstrueusement surstimulés de tous les temps, la Fed imprime toujours 120 milliards de dollars par mois, bien qu’il semble y avoir un consensus pour ne pas prendre beaucoup plus de retard qu’elle ne l’est déjà et commencer à réduire ses achats d’actifs cette année.

Vous aimez lire WOLF STREET et souhaitez le soutenir ? Utiliser des bloqueurs de publicités – je comprends tout à fait pourquoi – mais vous voulez soutenir le site ? Vous pouvez faire un don. Je l’apprécie énormément. Cliquez sur la chope à bière et thé glacé pour découvrir comment :

Souhaitez-vous être averti par e-mail lorsque WOLF STREET publie un nouvel article ? Inscrivez-vous ici.

![]()