Le nouvel accord de Square prouve que Dimon a raison de remettre en question le rôle de Wall Street

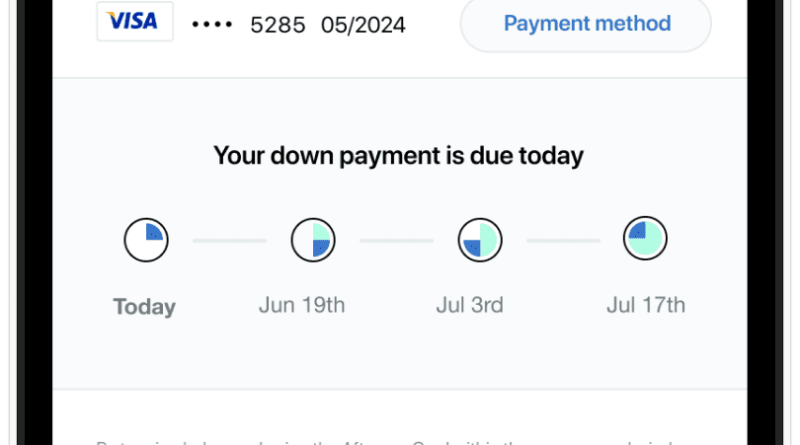

La plate-forme acheter maintenant, payer plus tard d’Afterpay permet aux utilisateurs d’échelonner le coût des achats jusqu’à 1 500 $.

Après-paiement

BNPL — c’est la dernière série de lettres qui prend Wall Street d’assaut. Mais qu’est-ce que ça veut dire? Et pourquoi les consommateurs en raffolent ?

Comme les anciens plans de mise de côté qui sont maintenant appelés prêts au point de vente, BNPL (ou « acheter maintenant, payer plus tard ») permet aux acheteurs de diviser les achats en versements égaux sans intérêt ni frais. Cela leur permet même d’utiliser une carte de débit, ce qui peut rendre les articles coûteux abordables. Les prêteurs s’associent généralement à des détaillants comme Macy’s, Walmart et Peloton pour offrir leurs services.

Mais BNPL – qui aux États-Unis a augmenté de 215% en glissement annuel au cours des deux premiers mois de 2021 – n’est plus uniquement destiné aux articles coûteux comme les meubles ou les vélos Peloton. Il est devenu de plus en plus populaire pour les petits articles en ligne et est rapidement adopté par les commerçants et les sociétés de paiement. En fait, une vague de grandes entreprises laissent soudainement les gens financer tout, des consoles de jeux vidéo aux produits capillaires, avec des paiements mensuels plus petits.

Plus de la moitié des consommateurs américains ont utilisé un service « acheter maintenant, payer plus tard », selon une étude publiée plus tôt cette année par Ascent. La majorité des personnes interrogées l’ont utilisé pour éviter de payer des intérêts de carte de crédit ou pour acheter quelque chose « pas dans leur budget ».

L’année dernière, les entreprises du secteur ont facilité plus de 20 milliards de dollars de transactions aux États-Unis, selon les consultants en gestion Oliver Wyman. Ce nombre ne devrait qu’augmenter. Les consommateurs dépenseront environ 680 milliards de dollars dans le monde en utilisant les paiements échelonnés au point de vente sur les canaux de commerce électronique d’ici 2025, selon une étude de Kaleido Intelligence.

En conséquence, les acteurs du paiement et les fintechs de PayPal à American Express se sont précipités pour lancer leur propre version des produits BNPL pour les articles en ligne qui coûtent quelques centaines de dollars.

Dimanche, Square a annoncé son intention d’acheter la société fintech australienne Afterpay, qui permet aux clients de payer en quatre versements sans intérêt et de payer des frais s’ils manquent un paiement automatisé. Ses 16 millions de clients pourront à terme gérer les paiements échelonnés directement via l’application Cash de Square. L’accord devrait être finalisé au premier trimestre 2022.

Dans une interview avec « Squawk on the Street » de CNBC lundi, le directeur financier de Square, Amrita Ahuja, a déclaré que la société considérait l’acquisition comme une opportunité de créer une « plate-forme de commerce électronique plus puissante » qui apaise l’intérêt croissant des consommateurs pour des « opportunités d’achat transparentes » et offre de nouvelles façons. pour les commerçants de servir leurs clients.

Affirm, une entreprise à deux reprises CNBC Disruptor 50, est l’un des fournisseurs publics les plus connus offrant la possibilité de financer des articles en paiements mensuels plus petits. Klarna, Mastercard, Fiserv, Citi et JP Morgan Chase proposent tous des produits de prêt similaires. Apple envisage de lancer des prêts à tempérament dans le cadre d’un partenariat avec Goldman Sachs, a rapporté Bloomberg le mois dernier.

« Je pense que c’est sans équivoque une validation géante de toute cette catégorie », a déclaré le co-fondateur et PDG d’Affirm, Max Levchin, à propos de l’acquisition d’Afterpay sur « Closing Bell » de CNBC lundi après-midi. « Il y a encore une poignée de journaux télévisés, vous entendiez les gens dire » oh, ce n’est qu’une fonctionnalité « et que l’industrie des cartes de crédit finirait par » rattraper « … le monde change, les cartes de crédit vont être le perdants dans cet accord et c’est une validation géante de ce qui se passe. »

L’année dernière, Affirm s’est associé à Shopify pour offrir un programme de paiement sans intérêt et sans frais aux clients en ligne.

Certains ont conclu que l’attrait de BNPL est générationnel. Une étude de la société de données sur les dépenses de consommation Cardify.ai a révélé que la génération Z et les jeunes de la génération Y représentent plus de 80 % des transactions BNPL.

« Leur idéal, ce sont les jeunes adultes, en particulier ceux qui veulent acheter quelque chose maintenant et n’ont pas nécessairement l’argent sous la main », a déclaré Ted Rossman, analyste chez CreditCards.com. « Ces personnes se méfient souvent des dettes et peuvent ne pas avoir d’alternative toute prête telle qu’une carte de crédit. »

Pourtant, les prêts de BNPL ne sont pas exempts de risque financier. Les deux tiers de ceux qui ont utilisé le financement ont déclaré que cela les avait amenés à dépenser plus d’argent qu’ils n’en auraient autrement, selon une enquête LendingTree menée auprès de 1 040 Américains. Près de la moitié ont déclaré qu’ils n’auraient pas fait leur achat s’ils n’avaient pas eu la possibilité de financer.

Alors que les jeunes en particulier jouent un rôle moteur dans leur adoption, « un nombre important de baby-boomers s’appuient sur une sorte de compte fintech, contredisant la perception générale selon laquelle les outils numériques sont exclusivement destinés aux plus jeunes », selon un McKinsey & 2020 Enquête auprès des entreprises. La société de conseil a constaté que les fintechs « rattrapent les banques traditionnelles en termes de confiance des clients ».

La croissance du commerce électronique a également aidé certains acteurs institutionnels comme Citizens Bank, qui a récemment élargi la portée de ses offres de prêts à la caisse. L’année dernière, Macy’s, le plus grand exploitant de grands magasins des États-Unis, a signé un accord pour investir dans le groupe de paiement suédois Klarna dans le cadre d’un partenariat de cinq ans entre les deux sociétés en vertu duquel les clients de Macy’s pouvaient choisir d’effectuer des paiements en quatre versements égaux et sans intérêt à la caisse en ligne.

Klarna, une banque réglementée, se présente comme une alternative aux cartes de crédit, une industrie que la société considère comme préjudiciable aux consommateurs. La société, qui s’est classée au 5e rang de la liste CNBC Disruptor 50 de l’année dernière, gagne de l’argent en prélevant des frais aux commerçants chaque fois qu’un client effectue une transaction. Il indique que les commerçants qui utilisent son service constatent souvent une augmentation des ventes en conséquence.

« Il y a d’autres joueurs dont vous pouvez être un peu plus inquiet de savoir s’ils seront en mesure de maintenir leurs marges », a déclaré le cofondateur et PDG de Klarna, Sebastian Siemiatkoswski, sur « TechCheck » de CNBC lundi matin.

« Nous sommes proches de la taille de PayPal, ce n’est donc pas nécessairement quelque chose qui m’inquiète pour nous », a ajouté Siemiatkowski.

Même Jamie Dimon, président-directeur général de JPMorgan Chase, a cité la fintech comme l’une des « énormes menaces concurrentielles » pour les banques dans sa lettre annuelle aux actionnaires publiée plus tôt cette année. « Des prêts aux systèmes de paiement en passant par les investissements, ils ont fait un excellent travail en développant des produits faciles à utiliser, intuitifs, rapides et intelligents. »

C’est en partie la raison pour laquelle « les banques jouent un rôle de plus en plus petit dans le système financier », a-t-il déclaré.

—Kate Rooney de CNBC a contribué à ce rapport.