La preuve la plus claire que Wall Street n’a aucune idée de l’orientation des rendements du Trésor

Si vous aviez prédit que les rendements de la dette publique américaine seraient plus bas à la fin juin qu’ils ne l’étaient il y a quelques mois, disons en mars, alors même que la Réserve fédérale reconnaît maintenant que l’inflation pourrait exploser plus haut et plus longtemps que prévu, vous serait tellement faux.

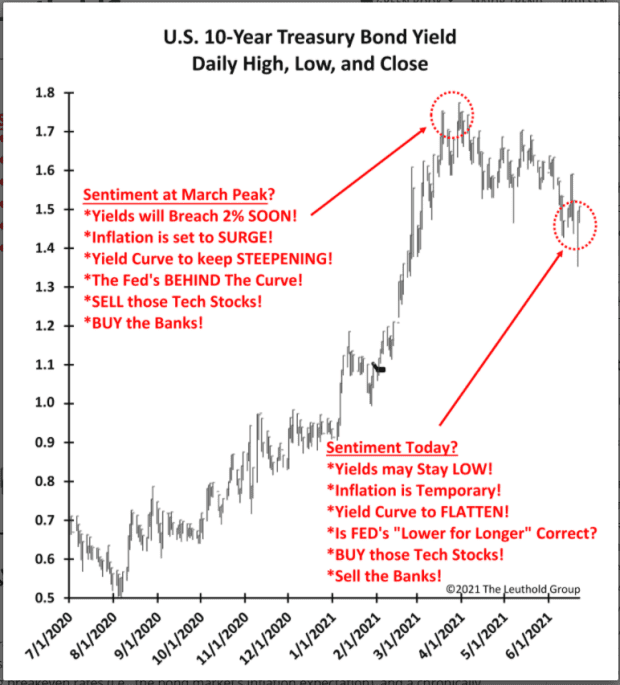

Un rapport de recherche de James Paulsen, stratège en chef des investissements chez The Leuthold Group, daté de mercredi, illustre peut-être mieux un changement de sentiment sur les marchés qui semblent vouloir clarifier quelle sera la prochaine phase du cycle pour les Trésors après la pandémie. un puissant rallye des obligations mondiales, poussant les prix à la hausse et les rendements à la baisse.

Le Groupe Leuthold

Un déploiement réussi de la vaccination dans la plupart des États-Unis, la levée des restrictions de distanciation sociale et une explosion de la croissance économique ont brièvement entraîné une augmentation des rendements en mars, mais depuis lors, la tendance est à la baisse.

Les signes croissants d’inflation ont tendance à se traduire par la vente d’obligations, faisant grimper les rendements, car la hausse des prix peut éroder la valeur fixe des bons du Trésor.

C’est pourquoi la récente chute des taux a suscité quelques égratignures à Wall Street. Les investisseurs obligataires sont-ils convaincus par l’opinion des responsables de la Fed selon laquelle l’inflation sera « transitoire » ? Que signifie l’inflation transitoire, ou de courte durée, en termes de Fed, de toute façon ?

Le président de la Réserve fédérale d’Atlanta, Raphael Bostic, a offert une perspective à ce sujet lors d’un appel avec des journalistes mercredi, affirmant que la Fed se rapprochait des « progrès substantiels » sur les objectifs que la banque centrale a soulignés comme nécessaires pour l’économie, en particulier le marché du travail, pour justifier toute discussion sur la réduction des politiques d’argent facile.

Bostic a déclaré que si le marché du travail montre de la vigueur au cours des trois à quatre prochains mois, « je pense que nous aurons atteint cette norme, et étant donné que c’est une possibilité distincte, je pense qu’il est tout à fait approprié de planifier le démarrage du processus de réduction. »

La semaine dernière, le Federal Open Market Committee a maintenu ses taux d’intérêt de référence dans une fourchette comprise entre 0% et 0,25% et les commentaires formulés par le président de la Fed, Jerome Powell, ont été interprétés comme bellicistes, ou probablement comme un tableur pour la fin de l’argent facile. journées.

Cependant, mardi lors d’un témoignage du Congrès avec un comité de la Chambre des États-Unis sur l’état de la reprise après la pandémie, Powell a souligné que la banque centrale sera patiente dans ses plans pour augmenter les taux d’intérêt et mettre fin à ses achats mensuels de quelque 120 millions de dollars de bons du Trésor et les titres adossés à des créances hypothécaires, qui ont soutenu les marchés financiers depuis le plus fort des perturbations du marché en mars 2020.

Peu d’économistes ou de traders sont convaincus des perspectives de rendement, mais Paulsen du groupe Leuthold pense qu’ils devraient se diriger vers 2% pour le 10 ans.

« Lorsque le rendement à 10 ans a bondi à 1,75% en mars, il était approprié de supposer que les rendements feraient une pause malgré la plupart anticipant la poursuite de la tendance haussière… » a écrit Paulsen.

« De même, aujourd’hui, après l’effondrement des rendements obligataires la semaine dernière et un consensus plus confortable sur le fait que les rendements resteront bas plus longtemps, est-il plutôt temps de s’attendre à une autre hausse des rendements obligataires ? » Il a demandé.

Au dernier contrôle mercredi, le rendement du Trésor à 10 ans TMUBMUSD10Y,

était à 1,483% mercredi, tandis que le rendement du Trésor à 30 ans TMUBMUSD30Y,

était de 2,111%. En mars, le 30 ans était à environ 2,22% et l’indice de référence du Trésor à 10 ans était à environ 1,45 %.

Certes, les taux à court terme ont augmenté plus fortement, compressant la courbe des taux, avec le billet du Trésor à 2 ans TMUBMUSD02Y,

à 0,257 %, contre 0,12 % en mars.

Pendant ce temps, mercredi, l’indice Nasdaq Composite Index COMP, sensible au rendement,

était en hausse vers un deuxième record consécutif, alors que l’indice S&P 500 SPX,

et le Dow Jones Industrial Average DJIA,

étaient également en hausse.