La guerre en Ukraine provoque un choc économique multiforme

Les guerres sont aussi de grands chocs économiques. La guerre du Vietnam a déstabilisé les finances publiques américaines. La guerre de Corée de 1950-53 et la guerre du Yom Kippour de 1973 ont déclenché d’énormes augmentations des prix des produits de base. Cette fois aussi, une guerre impliquant directement un énorme exportateur d’énergie, la Russie, et, avec l’Ukraine, un important exportateur de nombreux autres produits de base, notamment des céréales, accroît l’inflation et provoque de fortes réductions des revenus réels des consommateurs. Plus important encore, la guerre a ajouté aux tensions déjà omniprésentes sur les économies, les relations internationales et la gouvernance mondiale. Le débrayage des ministres occidentaux et des banquiers centraux de la réunion du G20 de la semaine dernière, pendant que la délégation russe s’exprimait, a été un rappel qui donne à réfléchir sur notre monde divisé.

Même avant l’invasion de l’Ukraine par la Russie, le monde ne s’était pas remis des coûts économiques de Covid, sans parler de ses effets sociaux et politiques plus larges. Les perturbations de l’approvisionnement étaient généralisées et l’inflation avait atteint des niveaux étonnamment élevés. La politique monétaire devait se durcir fortement. Le risque de récession, aggravé par les défauts de paiement et les perturbations financières, était élevé. À cela, il fallait ajouter des tensions croissantes entre la Chine et l’Occident et leurs politiques divergentes sur le Covid.

Cette guerre fait suite à la peste et menace de famine. Ensemble, ce sont trois des quatre jugements « désastreux » du Seigneur d’Ézéchiel. Hélas, la quatrième, la mort, découle des trois autres.

La guerre est en somme un multiplicateur de perturbations dans un monde déjà perturbé. Économiquement, cela fonctionne via cinq canaux principaux : la hausse des prix des matières premières ; perturbation du commerce; instabilité financière; l’impact humanitaire, surtout des millions de réfugiés ; et la réponse politique, notamment les sanctions. Toutes ces choses soulèvent également l’incertitude.

Dans sa dernière évaluation de l’économie mondiale, le FMI a dûment abaissé les perspectives de croissance économique et relevé ses anticipations d’inflation pour la deuxième fois consécutive. Après l’excitation de la reprise étonnamment rapide des récessions induites par Covid de 2020, la déception s’est installée. Les prévisions de croissance économique mondiale cette année ont été réduites de 1,3 point de pourcentage depuis octobre 2021. Pour les pays à revenu élevé, la prévision a été diminué de 1,2 point de pourcentage et pour les pays émergents et en développement de 1,3 point de pourcentage. Les estimations de la production potentielle sont également généralement inférieures aux attentes pré-pandémiques.

Les prévisions d’inflation ont également été fortement relevées. Il est désormais prévu qu’il atteigne 5,7 % dans les économies à revenu élevé et 8,7 % dans les pays émergents et en développement. Ce n’est pas non plus seulement le résultat de la hausse des prix des produits de base ou d’autres pénuries d’approvisionnement. Comme le souligne Jason Furman de la Kennedy School de Harvard, cette inflation est « tirée par la demande et persistante ». Comme dans les années 1970, une forte demande pourrait entretenir une spirale salaires-prix, les travailleurs cherchant à maintenir leurs revenus réels. Le Fonds soutient, à l’encontre de cela, que le pétrole est beaucoup moins important qu’il ne l’était, que les marchés du travail ont changé et que les banques centrales sont indépendantes. Tout cela est vrai. Mais l’interaction entre les erreurs politiques et les chocs d’offre peut encore créer des ravages stagflationnistes.

Il n’est pas difficile d’imaginer des résultats bien pires que ceux suggérés par le Fonds dans ses prévisions de base, car cela suppose que la guerre reste limitée à l’Ukraine, que les sanctions contre la Russie ne se durcissent pas davantage, qu’une forme plus meurtrière de Covid n’arrive pas, que le le resserrement de la politique monétaire est modeste et il n’y a pas de grandes crises financières. N’importe lequel (en fait beaucoup) de ces espoirs pourrait mal tourner.

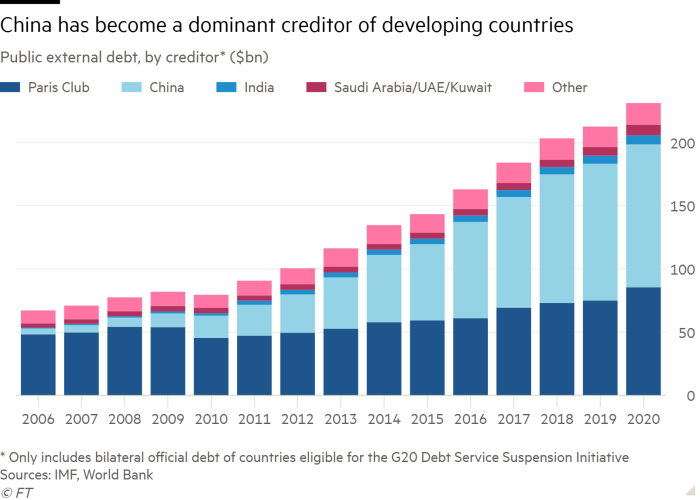

Un énorme problème pour le bien-être humain, sinon pour l’économie mondiale, est la probabilité de difficultés financières dans les pays émergents et en développement, en particulier ceux qui sont également touchés par la hausse des prix des matières premières. Comme le souligne le Rapport sur la stabilité financière mondiale, un quart des émetteurs de dette en devises fortes ont déjà des passifs qui se négocient à des niveaux de détresse. L’Occident doit désormais aider les pays émergents et en développement touchés par la crise bien mieux qu’ils ne l’ont fait dans la lutte contre le Covid.

Le seul avantage des catastrophes récentes est que la dictature absolue est discréditée. La concentration du pouvoir entre les mains d’un être humain faillible est au mieux à haut risque et au pire catastrophique. Le régime de Poutine est un rappel épouvantable de ce qui peut arriver dans une telle dispense. Mais la tentative de Xi Jinping d’éliminer un agent pathogène hautement infectieux et pas particulièrement dangereux de son pays est un autre signe de ce qu’un pouvoir incontrôlé peut apporter. La démocratie ne s’est pas couverte de gloire, mais ses dirigeants peuvent au moins être renversés.

Pourtant, hélas, nous partageons la planète avec ces régimes et notamment avec celui de la Chine. Contrairement à la Russie, la Chine est une superpuissance, pas seulement une puissance en déclin avec un ressentiment sans fond et des milliers d’ogives nucléaires. À tout le moins, l’Occident devra coopérer avec la Chine sur la gestion de la dette des pays en développement.

Plus fondamentalement, nous avons besoin de paix, de prospérité et de protection de la planète. Ces objectifs ne peuvent être atteints sans un certain degré de coopération. Les institutions de Bretton Woods sont elles-mêmes un monument à la tentative d’y parvenir. Il y a vingt-cinq ans, beaucoup espéraient que nous étions sur la voie de ce dont l’humanité avait besoin. Maintenant, hélas, nous sommes à nouveau sur une pente descendante vers un monde de division, de perturbation et de danger.

Si aucun autre choc n’arrive, les perturbations actuelles devraient être surmontées. Mais on nous a rappelé que des chocs énormes sont possibles et sont aussi presque toujours négatifs. Il faut résister à la Russie. Mais si nous ne pouvons pas maintenir des niveaux minimaux de coopération, il est peu probable que le monde que nous finirons par partager soit un monde dans lequel nous voudrions vivre.

martin.wolf@ft.com

Suivez Martin Wolf avec monFT et sur Twitter