« Bain de sang » : la vente de la dette de rachat de Citrix jette une ombre sur les accords en cours

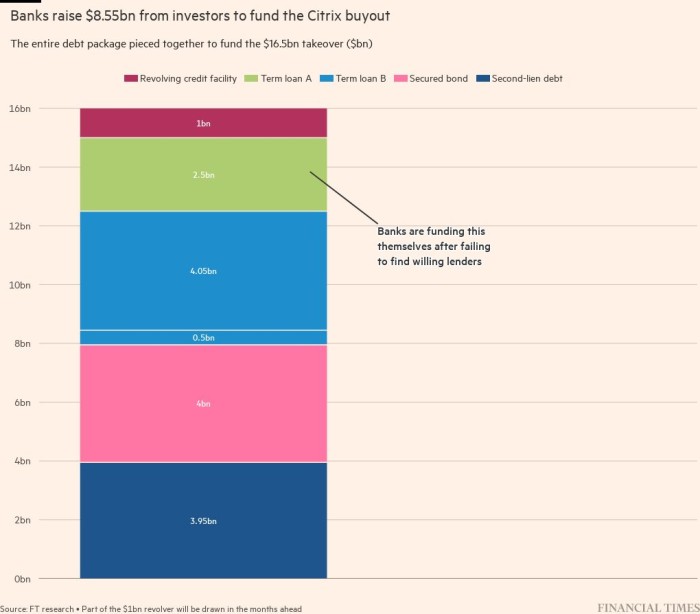

Les banques ont perdu 600 millions de dollars cette semaine lorsqu’elles ont conclu la plus grande vente d’obligations de pacotille de 2022. Pourtant, les dommages financiers infligés par la souscription du rachat à effet de levier de 16,5 milliards de dollars de Citrix ne font peut-être que commencer.

Après avoir déchargé 8,55 milliards de dollars d’obligations et de prêts à des prix cassés, les prêteurs, dont Bank of America, Goldman Sachs et Credit Suisse, ont encore des milliards de dettes Citrix supplémentaires dans leurs livres, d’une valeur bien inférieure à ce qu’ils avaient accepté de souscrire en janvier. Et les banques détiennent toujours beaucoup plus de dettes provenant de montages financiers soutenant les rachats du groupe d’évaluation de la télévision Nielsen, du diffuseur de télévision Tegna, du fabricant de pièces automobiles Tenneco et, s’il est terminé, du rachat de Twitter par Elon Musk pour 44 milliards de dollars.

La vente de la dette de Citrix a été considérée comme un test des marchés des capitaux qui ont été ébranlés depuis l’invasion de l’Ukraine par la Russie, la croissance mondiale s’est fortement refroidie et les banques centrales de Francfort à Washington ont commencé à augmenter agressivement les taux d’intérêt. La demande était faible, les gestionnaires de fonds préférant détenir des liquidités ou des investissements de qualité supérieure plutôt que de prêter à des entreprises risquées et à des sociétés de capital-investissement. Un banquier impliqué dans l’affaire a déclaré qu’il s’agissait d’un « bain de sang ».

L’intérêt était si faible que l’un des investisseurs à acheter pour 1 milliard de dollars d’obligations était Elliott Management – qui, avec Vista Equity Partners, est également l’un des deux groupes d’investissement privés rachetant Citrix, selon des personnes informées à ce sujet et des documents consultés. par le Financial Times.

« Nous avons dû faire passer le cochon à travers le python », a déclaré un deuxième banquier impliqué dans le financement du rachat. « Tout le monde se remettait à l’aise en août, mais malheureusement, Jackson Hole s’est produit, puis tout s’est détraqué », a ajouté le banquier, faisant allusion aux remarques du président de la Réserve fédérale, Jay Powell, à Jackson Hole, Wyoming, le mois dernier, où il a clairement exprimé sa volonté de maîtriser l’inflation avec des taux d’intérêt plus élevés.

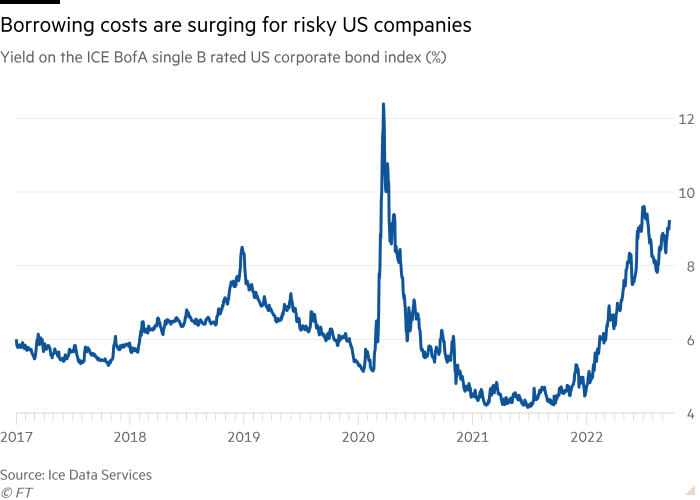

Les coûts d’emprunt ont bondi. Lorsque les banques se précipitaient pour prêter aux entreprises et aux sociétés de capital-investissement au début de l’année, une entreprise américaine avec une faible cote de dette B pouvait s’attendre à un taux d’intérêt d’environ 4,74 %. Le taux est de 9,2 % aujourd’hui. Comme Citrix l’a démontré, même ce niveau peut ne pas être suffisant pour attirer les créanciers potentiels.

Les banquiers ont fini par vendre 4 milliards de dollars d’obligations sécurisées Citrix à un prix réduit d’environ 83,6 cents par dollar pour un rendement de 10 %. 4,55 milliards de dollars supplémentaires de prêts ont été vendus à 91 cents sur le dollar, également pour rapporter 10 %. Pour les banques qui ont accepté de prêter aux acheteurs de Citrix avant que la Fed ne commence à se resserrer, les pertes qui en résultent ont été douloureuses.

« Après une période de liquidités surabondantes, lorsque les taux augmentent autant, une bulle qui s’est formée quelque part éclate », a déclaré Bob Michele, responsable de l’unité mondiale des titres à revenu fixe, des devises et des matières premières de JPMorgan Asset Management. « Cela s’est produit à chaque fois, et cela vous montre que la Fed a fait son travail. »

L’accord Citrix a captivé le marché en partie à cause de sa taille, mais aussi à cause des investissements en actions relativement faibles qu’Elliott et Vista ont investis pour acheter la société de logiciels d’entreprise. Pour soutenir la vente de la dette gargantuesque, Elliott a contribué plus de 2 milliards de dollars en espèces tandis que Vista a fusionné son activité de logiciels Tibco déjà à effet de levier à une valorisation de plus de 4 milliards de dollars.

Les banques étaient si avides en janvier qu’elles n’ont eu aucun mal à convaincre les gestionnaires de risques de signer l’accord géant qu’elles avaient accepté de souscrire. Le haut niveau d’endettement de Citrix est devenu de plus en plus coûteux, certains négociateurs craignant en privé que la hausse des coûts d’intérêt puisse absorber la majeure partie de ses flux de trésorerie.

Citrix n’est pas seul. Parmi les accords qui causent des brûlures d’estomac à Wall Street, il y a la prise de contrôle de Twitter par Musk, un accord sur lequel il essaie de se retirer. Mais à moins qu’un juge ne se range du côté du milliardaire – ou que le conseil d’administration du groupe de médias sociaux n’accepte de mettre fin à la transaction – un groupe de sept banques qui ont accepté de prêter 13 milliards de dollars en avril pour le rachat sont toujours accrochés malgré les récents problèmes de l’entreprise et le ralentissement du marché. C’est un accord qui, selon les investisseurs, entraînerait des pertes énormes pour les souscripteurs.

Les banquiers impliqués dans le financement de Citrix ont déclaré au FT qu’ils étaient soulagés d’avoir pu finaliser l’accord de dette de 8,55 milliards de dollars et qu’il ne s’est pas effondré. Alors qu’ils détiennent encore environ 6,45 milliards de dollars de dette Citrix dans leurs bilans – y compris certaines des obligations les plus risquées qu’ils ne pouvaient pas vendre – le fait que les marchés n’étaient pas complètement fermés leur a donné l’espoir qu’ils pourront vendre plus de dettes assises. sur leurs livres.

Mais la demande terne, y compris la tentative ratée des banques de se décharger de la dette junior de Citrix au cours de l’été, entravera néanmoins la capacité de Wall Street à souscrire de nouveaux prêts à faible notation. Le fait que certains des plus grands prêteurs aux États-Unis détiennent certaines des dettes les plus risquées peut également inquiéter les régulateurs.

« On a l’impression que même lorsque les banques ont conclu l’accord, il y a toujours un excédent », a déclaré un haut dirigeant d’un grand prêteur.

Bank of America, Credit Suisse et Goldman Sachs ont refusé de commenter.

Alors que les banques ont fermé leurs portes aux nouvelles affaires afin de régler les financements problématiques, les acheteurs de capital-investissement frustrés se sont tournés vers des prêteurs directs tels que Blackstone, Apollo et Ares, qui ont financé des privatisations ambitieuses comme avec Zendesk et Avalara cet été.

« Les banques sont pratiquement restées en attente », a déclaré le responsable d’une grande entreprise qui achète des dettes bancaires syndiquées. « Les prêteurs directs montent en gamme dans des transactions plus importantes et enlèvent des affaires. »