Wall Street redouble d’efforts pour prêter « de l’argent bon marché » aux riches

Mises à jour des banques américaines

Inscrivez-vous à myFT Daily Digest pour être le premier informé de l’actualité des banques américaines.

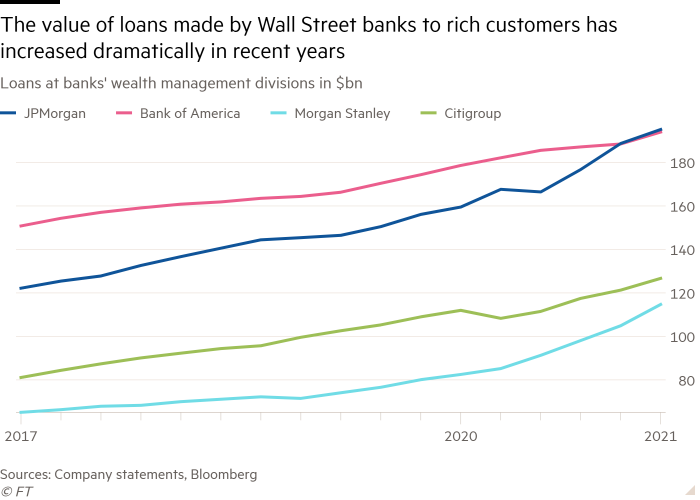

Les activités de prêt des grandes banques américaines doublent pour les clients les plus riches, car les Américains aisés empruntent pour acheter des résidences secondaires, investissent en bourse et allègent potentiellement leur facture fiscale.

La valeur combinée des prêts consentis par les branches de gestion de fortune de JPMorgan Chase, Bank of America, Citigroup et Morgan Stanley a dépassé 600 milliards de dollars au deuxième trimestre, en hausse de 17,5% par rapport à l’année précédente. Cela représentait 22,5% du total des portefeuilles de prêts des banques, contre 16,3% à la mi-2017.

Les banques n’hésitent pas à accorder ces prêts car elles enregistrent des pertes très faibles, mais elles ne sont pas sans risques. Les turbulences du marché au cours des premiers stades de la pandémie de Covid-19 l’année dernière ont incité les gestionnaires de patrimoine à demander aux clients de promettre des garanties supplémentaires.

« Ce qui m’inquiète, c’est que vous avez ce flot de crédit, le tout avec en toile de fond que les riches ne vont jamais mal », a déclaré Peter Atwater, président de Financial Insyghts, qualifiant les allocations que les banques détiennent sur leurs portefeuilles de richesse de » maigres « .

Ce type d’emprunt est en augmentation depuis plus d’une décennie, mais le rythme s’est accéléré depuis que la Réserve fédérale a réduit les taux d’intérêt en réponse à la pandémie. Pour un prêt de deux ans contre des investissements liquides tels que des actions, les clients de gestion de patrimoine peuvent s’attendre à payer un taux d’environ 1,4%, selon les banquiers et les conseillers.

« Les taux sont si remarquablement bas qu’ils le considèrent comme de l’argent bon marché », a déclaré Christopher Boyett, coprésident de la pratique de gestion de patrimoine privé du cabinet d’avocats Holland & Knight.

Le contraste avec les portefeuilles de crédits à la consommation et aux entreprises des banques est saisissant. Les prêts de gestion de fortune chez JPMorgan, Bank of America, Citi et Morgan Stanley ont augmenté de 50 % au cours des quatre dernières années, contre seulement 9 % pour leur portefeuille global de prêts.

JPMorgan et Citi prêtent désormais davantage à un petit nombre de clients très fortunés qu’à leurs millions de clients de cartes de crédit. Il y a dix ans, JPMorgan prêtait cinq fois plus aux clients de cartes de crédit qu’aux clients privés.

La banque suisse UBS, qui est le plus grand gestionnaire de fortune au monde et possède une importante activité aux États-Unis, a déclaré cette semaine son intention de prêter davantage aux États-Unis.

Les prêts aux emprunteurs fortunés sont souvent utilisés pour des investissements financiers, ainsi que pour l’achat de résidences secondaires et d’articles de luxe. Les investisseurs contractent également des prêts pour investir dans leurs propres entreprises, contournant les divisions de prêts aux entreprises des banques pour emprunter moins cher et plus rapidement.

« Il y a eu ce changement de mode de vie alors que les gens ont reconsidéré où ils veulent vivre », a déclaré Scott Milleisen, responsable américain des solutions de prêt pour la banque privée de JPMorgan. « Ils ont besoin d’argent pour acheter de nouvelles maisons ou rénover des maisons, dépenser pour des meubles et des œuvres d’art. »

De manière controversée, les emprunts peuvent également servir à réduire les impôts. Au lieu de vendre des actifs pour lever des fonds – et faire face à une facture d’impôt sur les gains en capital – les clients fortunés obtiennent un financement en empruntant sur la valeur de leurs investissements.

« L’autre moyen pour ces familles d’obtenir des liquidités de ces actifs serait de les vendre et cela aurait bien sûr des conséquences fiscales et celles-ci ne seraient pas favorables », a déclaré Sabrena Silver, associée du cabinet d’avocats White & Case.

Silver a déclaré que la question fiscale « est pertinente mais pas une considération primordiale » pour les clients fortunés des banques, mais les critiques de la pratique ne sont pas d’accord.

Frank Clemente, directeur exécutif du groupe de défense libéral Americans for Tax Fairness, a déclaré que les riches emprunteurs se livraient à une « évasion fiscale légale ».

« Les riches, ils opèrent sous un régime fiscal complètement différent où toute cette richesse accumulée n’est pas imposée à moins qu’ils ne vendent – et ils sont si riches qu’ils n’ont pas besoin de vendre », a déclaré Clemente.

Emmanuel Saez et Gabriel Zucman, économistes de l’Université de Californie à Berkeley, ont estimé plus tôt cette année que les milliardaires américains avaient une richesse collective de 4,25 milliards de dollars, dont 2,7 milliards de dollars représentaient des gains non imposés.

Le projet de loi fiscale proposé par l’administration Biden augmenterait les impôts sur les gains en capital de 20 % à 39,6 % et comblerait l’échappatoire dite « à base renforcée », qui permet aux familles riches de transférer les gains en capital sans impôt entre les générations.

Une telle augmentation de l’impôt sur les plus-values pourrait pousser les prêts aux riches encore plus haut. Cependant, les conseillers affirment que le rythme futur des prêts des services bancaires de gestion de patrimoine dépendra probablement plus des taux d’intérêt que des politiques fiscales déterminées à Washington.

« Je ne le vois pas comme motivé par l’impôt autant que par l’investissement », a déclaré Boyett. « L’attractivité disparaîtra si les taux augmentent. »