Wall Street devient de plus en plus baissier sur les actions, rattrapant MB. Boa:

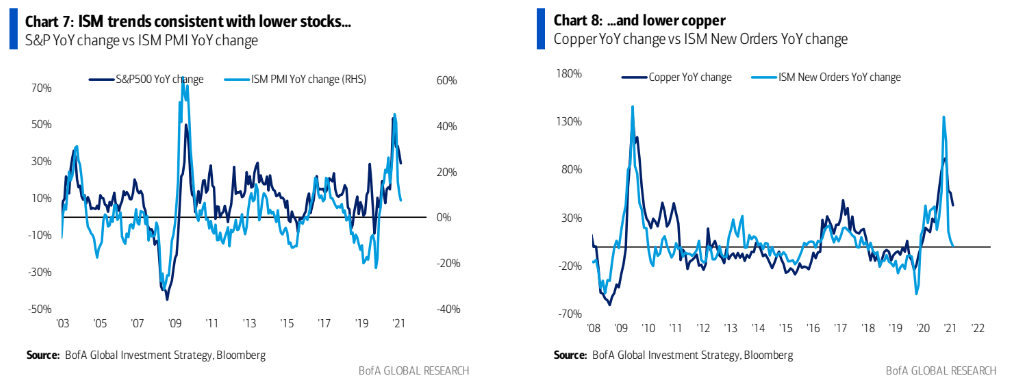

Vue Q4 : inflation plus élevée, banques centrales bellicistes, pic du PIB & BPA = actions/rendements de crédit bas/négatifs ; vendre des rallyes dans la conicité de la Fed de novembre ; barbell long H2 d’inflation longue (par exemple, matières premières, énergie, petites capitalisations, loisirs, banques, Japon) et qualité longue (par exemple, liquidités, services publics, produits de base, soins de santé, FPI appartements) ; consommation cyclique courte et technologie ; notez également Fedtaper, contraction de la Chine, resserrement de la FCI, envolée du dollar américain, afflux massifs, gains de cours boursiers importants, black-out des rachats… Tendances ISM cohérentes avec une baisse des stocks/du cuivre (graphiques 7 et 8).

Sur macro & Fed : rendements en hausse sur pandémie plus faible, tendance à la réouverture, inflation & 23 jours avant la baisse de la Fed ; la pression politique sur la Fed s’accroît (au final contre -ve$ US) mais pour l’instant le dollar US sert de valeur refuge mondiale ; masse salariale <250k, effondrement fiscal DC, LQD> 125 $ probablement nécessaire pour arrêter la réduction.

Rotation vs recul : rendements plus élevés encourageant la « rotation » (cf. afflux vers les small cap, les banques, l’énergie – Graphiques 9&10) ; des rendements plus élevés jusqu’à présent jugés « bons » (reflet de la dynamique de réouverture) plutôt que « mauvais » (croissance préjudiciable et/ou risque d’accident financier) ; ce qui suit serait des signes que les conditions financières du quatrième trimestre commenceraient à déclencher un recul plus important de la macro et des marchés…LQD <130 $, RTY<2100, BKX<120, DXY>96.

Je ne pense pas que les rendements augmentent à la « réouverture ». Ils montent sur le choc énergétique et c’est « mauvais », c’est pourquoi les actions baissent.

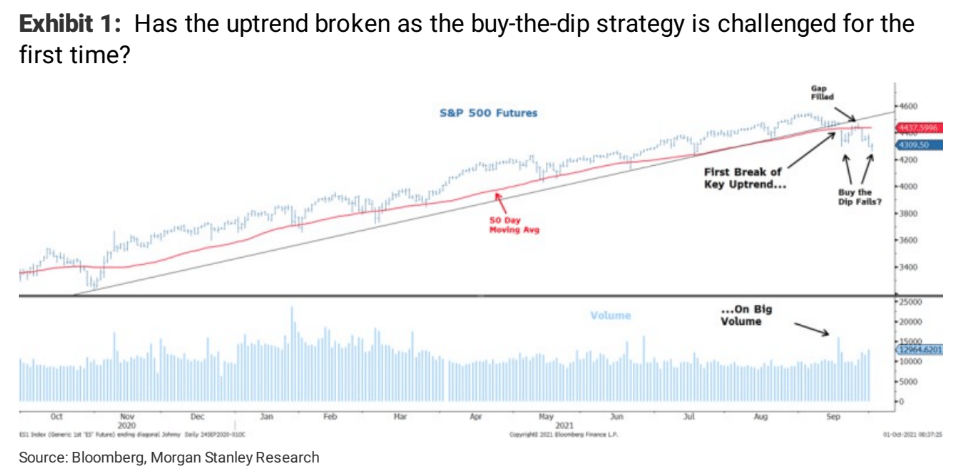

Morgan Stanley est également baissier :

Les marchés boursiers ont fortement vendu il y a deux lundis en raison d’inquiétudes concernant une faillite d’Evergrande. Bien que notre point de vue interne soit que cela ne conduira pas à des retombées financières majeures, cela pèsera sur la croissance de la Chine. Cela signifie que la décélération de la croissance à laquelle nous (et les marchés) nous attendions déjà sera probablement pire et n’est probablement pas pleinement intégrée. réduire les achats d’actifs. La Fed n’a pas déçu, car elle nous a essentiellement dit de s’attendre à ce que le tapering commence cette année. La surprise a été la rapidité avec laquelle il s’attend à ce qu’il se fasse progressivement – d’ici la mi-2022. C’est environ un quart plus tôt que le marché ne l’avait anticipé et augmente la probabilité d’une hausse des taux au 2S22, un changement clairement belliciste.

Tous deux ont pesé lourdement sur les marchés actions. En d’autres termes, le tapering se resserre pour les actions, même si ce n’est pas pour l’économie, la considération la plus importante pour la Fed. En bref, des taux réels plus élevés devraient signifier une baisse des cours des actions.

Ouais.

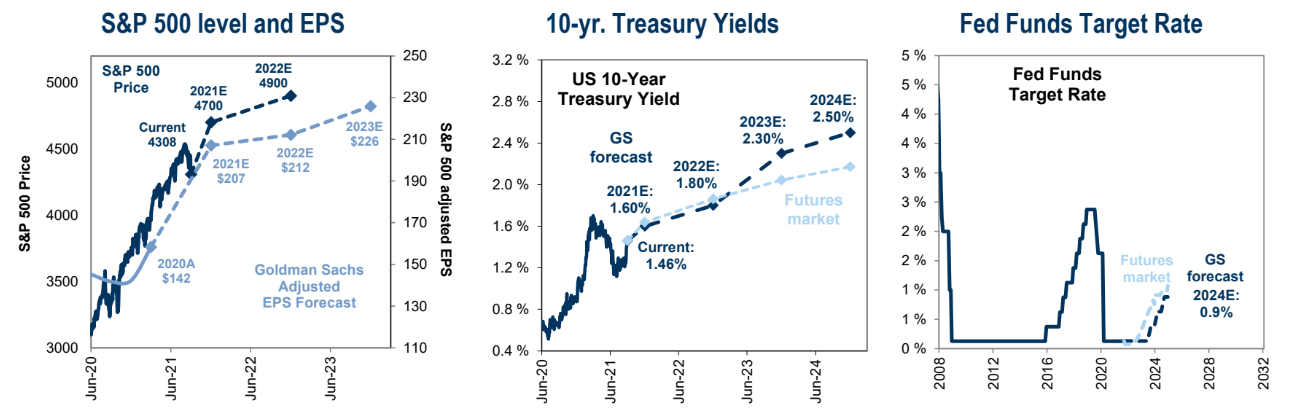

Mais, on peut toujours compter sur les permabulls de Goldman :

Alors que les valorisations des actions font l’objet d’un examen minutieux dans un contexte de hausse rapide des taux réels, les investisseurs se concentreront de plus en plus sur la question de savoir si la croissance des bénéfices peut continuer à tirer le marché à la hausse. La saison des résultats du troisième trimestre débute lorsque les plus grandes banques font rapport au cours de la semaine du 11 octobre. Le consensus s’attend à ce que la croissance du BPA du S&P 500 décélère à +27% par an au 3T. Nous pensons que les estimations consensuelles sont favorables, mais nous nous attendons à ce que la fréquence et l’ampleur des battements du BPA se modèrent à partir du 1er semestre 2021. Quatre risques clés à surveiller : (1) les chaînes d’approvisionnement, (2) le pétrole, (3) les coûts de main-d’œuvre et (4) croissance de la Chine. Le risque global de baisse du BPA lié à ces facteurs semble relativement contenu aujourd’hui.

Meh. Seulement si vous ne regardez pas par la fenêtre. Choc énergétique, tapering, falaise fiscale américaine, récession en Chine. Ces choses ne sont pas bonnes pour les revenus.

Nous restons fortement sous-pondérés en actions avec une préférence pour la croissance de qualité et la défensive de qualité, une duration obligataire pondérée par le marché et des liquidités longues en dollars américains.

David Llewellyn-Smith est stratège en chef chez MB Fund et MB Super. David est l’éditeur fondateur et rédacteur en chef de MacroBusiness et a été l’éditeur fondateur et rédacteur en chef de l’économie mondiale de The Diplomat, le principal portail géopolitique et économique de l’Asie-Pacifique.

Il est également un ancien négociant en or et commentateur économique au Sydney Morning Herald, The Age, l’ABC et Business Spectator. Il est co-auteur de Le grand krach de 2008 avec Ross Garnaut et a été rédacteur en chef du deuxième Examen du changement climatique de Garnaut.

Derniers articles par Maisons et Trous (voir tout)