Vision de la Seconde Guerre mondiale, du M2 et des années 2020

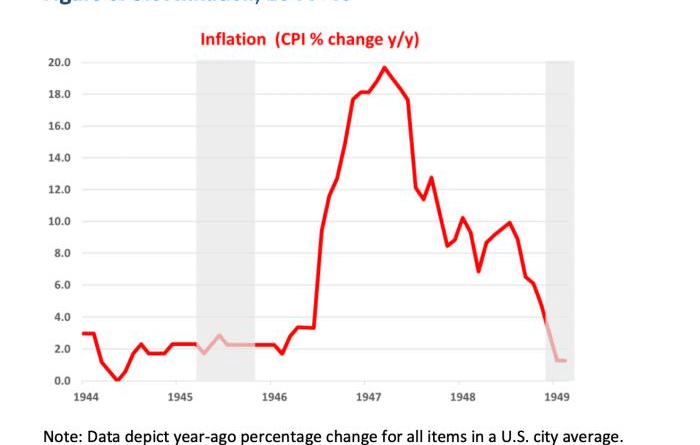

Au cours des années 1940, le prix d’une berline Cadillac est passé de 1 745 $ à 3 497 $ en 1949, dans le cadre d’une flambée plus large des prix survenue peu de temps après que les États-Unis aient contribué à la victoire dans la Seconde Guerre mondiale. Au moment où les années 50 sont arrivées, cependant, l’inflation était tombée à moins de 2 pour cent.

La Fed d’Atlanta, dans une note de recherche fascinante publiée ce mois-ci, découvre la cause de ces pressions sur les prix de courte durée, qui servent de guide utile sur la nature de la hausse des coûts que nous constatons actuellement.

Les prix ont commencé à monter en flèche en 1946. probablement avec des augmentations du prix des voitures et autres biens de consommation durables – des biens qui n’avaient pas été fabriqués pendant les années de guerre, lorsque la capacité de production était consacrée à la fabrication de matériel militaire. En partie à cause de ces pénuries de marchandises, les économies avaient grimpé en flèche une fois que les États-Unis sont entrés en guerre en 1941. La suppression des contrôles des prix – et le redémarrage des lignes de production après que la victoire a été déclarée en 1945 – a conduit au déchaînement d’une vague de augmentation de la demande (tout en donnant une idée de ce contre quoi les marchandises rationnées s’échangeaient sur le marché noir). À son apogée, l’inflation a atteint 20 pour cent.

À 4,2 pour cent, l’inflation aux États-Unis est loin d’être aussi élevée aujourd’hui. Il n’est pas non plus probable qu’il atteigne à nouveau ces hauteurs de sitôt. Mais nous voyons émerger des pressions sur les prix d’un type similaire à mesure que les restrictions de verrouillage sont assouplies. Comme le rapportait FT Alphaville la semaine dernière, la hausse des prix des automobiles (en l’occurrence ceux des voitures d’occasion) déclenche l’alarme. Si les causes de cette flambée particulière sont principalement attribuables à des facteurs du côté de l’offre – comme la pénurie de semi-conducteurs -, il y a aussi des inquiétudes du côté de la demande. Il est à noter que la réponse budgétaire agressive des gouvernements déclenchera une vague de demande refoulée.

Certains disent que la hausse vertigineuse de la mesure M2 de la monnaie – qui comprend certains dépôts d’épargne en plus des réserves de la banque centrale, des dépôts en devises et à terme, et qui a été principalement motivée par la nature des mesures de relance des gouvernements – comme preuve que nous sommes sur le point de pour voir le retour de l’inflation.

Sur le site Web de la Fed de St Louis:

Bien sûr, nous avons également constaté la même augmentation des dépenses publiques pendant les années de guerre.

Alors pourquoi cela n’a-t-il pas duré plus de deux ans? Le document attribue cette poussée à une augmentation de la vitesse de la monnaie, c’est-à-dire la vitesse à laquelle les transactions sont effectuées, qui sert de proxy pour la demande. Lorsque la guerre a pris fin, les gens sont allés dans les magasins. Mais cette frénésie de dépenses n’a pas duré. Les anticipations d’inflation ne se sont pas non plus ancrées. Le résultat de cela, plus une réduction des dépenses publiques, a été que la vitesse, avec l’inflation, est rapidement revenue à son niveau pendant le conflit:

Au Trésor, les déficits sont rapidement devenus des excédents à la fin du conflit. La croissance monétaire s’est soudainement arrêtée en 1946 alors que le besoin de financer le gouvernement cessait. Ainsi, l’augmentation des prix cette année-là a été l’effet direct d’une augmentation rapide de la vitesse de la monnaie. Finalement, la hausse des prix a encore contribué à la stabilisation des finances publiques en diluant une partie de son important fardeau de la dette. En fait, environ 40% du fardeau de la dette réelle du gouvernement a été dégonflé en 1948.

Bien que les responsables de la Fed se soient déclarés préoccupés par l’explosion de l’inflation, ils ont pris peu de mesures au début, arrêtant [control of the yield curve for US Treasuries] seulement à la mi-1947. Par la suite, la Fed a mis en place une série de politiques de contraction. Ces politiques impliquaient principalement une augmentation des réserves obligatoires et du taux d’actualisation. L’orientation monétaire et budgétaire conjuguée de contraction a culminé avec la récession de 1949, l’inflation se stabilisant à nouveau à 2 pour cent. La récession a cependant été légère et courte, et elle a été suivie d’une croissance économique robuste et d’une amélioration rapide des conditions de vie générales.

Un facteur qui a peut-être contribué au renversement rapide de l’inflation était que le public ne s’attendait jamais à une spirale inflationniste comme il l’avait fait dans les années 1970, et il considérait le pic de l’inflation comme temporaire. Le biais déflationniste post-dépression est resté en place.

Alors verrons-nous la même tendance cette fois?

C’est certainement ce à quoi la Réserve fédérale s’attend, affirmant que toute inflation est susceptible de se révéler «transitoire». Et il y a certainement beaucoup de parallèles entre cette époque et celle-ci. Mais le passé ne se répète jamais entièrement.

Pour ce que cela vaut, nous pensons qu’il faudra peut-être plus de temps pour atténuer certaines des contraintes d’approvisionnement que nous constatons actuellement, ce qui aggravera les pressions sur les prix. Nous ne sommes pas non plus totalement convaincus que les gens s’attendent à ce que l’inflation recule rapidement – même si la Fed a répété à maintes reprises que c’est ce qu’elle s’attend à se produire. Dans le même temps, même si les économies ont considérablement augmenté, nous ne sommes pas convaincus que nous verrons les gens éclabousser autant qu’ils l’ont fait après la Seconde Guerre mondiale. La pandémie a remodelé le paysage économique. Nous soupçonnons qu’à mesure que les mesures de relance seront supprimées, les faillites augmenteront et des pertes d’emplois en résulteront. C’est le genre de conditions dans lesquelles les gens aiment mettre de l’argent de côté.

Pour tirer votre propre conclusion, lisez l’article dans son intégralité. C’est relativement court, mais fournit une compréhension beaucoup plus profonde des mécanismes qui entraînent l’inflation que pratiquement tout ce que nous avons lu sur le sujet ces derniers temps. Une fois que vous l’avez fait, nous apprécierions vos pensées à l’endroit habituel.