Une grande affaire: comment le plan américain radical d’imposition des sociétés fonctionnerait

Pendant des décennies, le système fiscal international des sociétés a irrité presque tout le monde – à l’exception des actionnaires des plus grandes multinationales du monde et des pays à faible taux d’imposition.

Alors que la part des bénéfices des entreprises dans l’économie mondiale a augmenté et que les salaires ont chuté, les grands pays ont de plus en plus de mal à imposer ces bénéfices.

Cela pourrait enfin changer selon les propositions présentées par l’administration américaine de Joe Biden dans un document de 21 pages envoyé jeudi à plus de 100 pays, que le FT a obtenu de plusieurs sources.

La proposition vise à sortir de l’impasse dans les négociations mondiales de longue durée organisées par le club des pays riches de l’OCDE en proposant pour la première fois ce qui équivaudrait à une grande affaire.

Les économies avancées de premier plan obtiendraient le pouvoir d’augmenter l’impôt sur les sociétés des géants de la technologie américains et d’autres grandes multinationales, et en retour, un impôt sur les sociétés minimum mondial serait introduit, permettant à l’administration Biden de générer des revenus supplémentaires importants auprès des entreprises basées aux États-Unis pour financer son infrastructure programme.

« Nous souhaitons mettre fin à la course vers le bas sur la fiscalité des entreprises multinationales et établir une architecture fiscale dans laquelle les pays travaillent ensemble pour une croissance, une innovation et une prospérité plus équitables », indique le document.

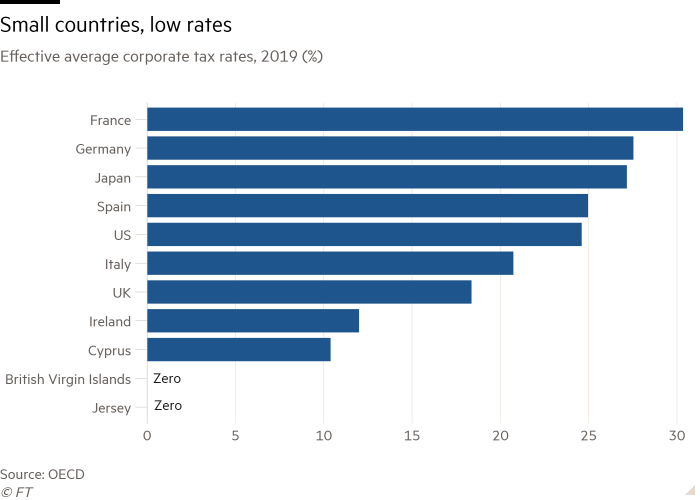

Trois décennies d’une course vers le bas

Selon les données de l’OCDE, le taux global moyen d’imposition des sociétés dans les économies avancées est passé de 32 pour cent en 2000 à un peu plus de 23 pour cent en 2018.

C’est en grande partie parce que des pays plus petits comme l’Irlande, les Pays-Bas et Singapour ont attiré des entreprises mobiles en offrant des taux d’imposition des sociétés peu élevés. Les entreprises multinationales possédant des actifs de plus en plus intangibles, telles que les entreprises technologiques mondiales, ont transféré certaines activités réelles et beaucoup de bénéfices dans ces paradis fiscaux et ces juridictions à faible imposition, réduisant ainsi leur facture fiscale mondiale.

Mais cela a alimenté la concurrence entre d’autres pays pour abaisser également leurs taux d’imposition, dans le but de maintenir les entreprises opérant localement.

En conséquence, a déclaré Alex Cobham, directeur général du groupe de pression Tax Justice Network, «nous avons eu plus de trois décennies d’une course fiscale des entreprises vers le bas, [and] il est temps de renverser la situation ».

Si elles étaient approuvées par d’autres pays et par le Congrès américain, les propositions de l’administration Biden constitueraient le plus grand bouleversement de la fiscalité des entreprises depuis des décennies – et pourraient mettre les paradis fiscaux à la faillite.

La clé de l’accord réside dans la nouvelle reconnaissance des États-Unis selon laquelle les deux parties des négociations internationales sont étroitement liées – aucun accord ne peut être conclu sur un aspect sans concessions sur l’autre.

Ce qui compte pour les États-Unis sur le plan intérieur, c’est l’introduction d’un impôt minimum mondial, comme l’ont souligné Biden et la secrétaire au Trésor Janet Yellen plus tôt cette semaine. C’est ce que l’on appelle le deuxième pilier des négociations internationales.

Une taxe sur les ventes dans chaque pays

La percée est venue avec la reconnaissance des États-Unis que les préoccupations des autres pays concernant le manque de taxes payées par les entreprises technologiques basées aux États-Unis doivent également être prises en compte; il s’agit du premier pilier des discussions mondiales. «Le deuxième pilier ne peut pas être pleinement couronné de succès sans une architecture fiscale internationale multilatérale stable», reconnaît le document.

Les États-Unis proposent donc de donner à tous les pays le pouvoir d’imposer une partie des bénéfices mondiaux générés par une centaine des plus grandes entreprises du monde; le montant que chaque pays peut collecter serait basé sur les ventes des entreprises dans ce pays.

Beaucoup de ces entreprises sont basées aux États-Unis, il faudrait donc qu’elle renonce à une partie de ses droits d’imposition actuels afin de répondre à ce que sa proposition a appelé «les préoccupations populaires dans tous nos pays concernant les méga-sociétés».

En échange, les États-Unis ont déclaré qu’ils s’attendraient à ce que d’autres pays abandonnent les taxes numériques qu’ils avaient proposées unilatéralement. Il a également précisé que le nouveau régime ne se concentrerait pas uniquement sur les entreprises numériques ou les entreprises américaines.

En principe, le plan américain est similaire au compromis proposé l’année dernière par l’OCDE, mais il est beaucoup plus simple, en supprimant des règles compliquées sur les types d’entreprises et leurs secteurs d’activité qui seraient couverts.

Certaines grandes entreprises très rentables telles que Microsoft et Apple seraient plus durement touchées par le plan américain que les propositions alternatives.

Est-ce suffisant?

Bien qu’elle n’ait eu que quelques jours pour examiner le plan américain, l’OCDE estime qu’elle répond globalement aux mêmes objectifs que ses propres propositions et qu’elle générerait un montant de recettes similaire.

En conséquence, il a de bonnes chances de trouver un soutien parmi d’autres grands pays; L’Italie, qui préside cette année le groupe des grandes économies du G20, s’est engagée à rechercher un accord-cadre d’ici cet été.

Cependant, l’administration américaine devra obtenir les changements nécessaires dans les conventions fiscales par le biais du Congrès.

Et les plans américains sont bien loin de la refonte complète du système fiscal mondial des sociétés que de nombreux militants ont réclamé.

Seule une petite tranche d’impôt sur les bénéfices mondiaux serait allouée au partage et la proposition ne résoudrait pas les inégalités qui favorisent les pays riches au détriment des pays en développement, ont déclaré les militants.

«Le butin de la [increased] les recettes fiscales seront probablement extrêmement concentrées dans les pays du nord », a déclaré Tommaso Faccio, chef du secrétariat de la Commission indépendante pour la réforme de la fiscalité internationale des entreprises. «Nous voulons que les multinationales paient leur juste part, mais cela doit également se produire partout, pas seulement aux États-Unis.»

Il a dit qu’il avait déjà entendu des plaintes de «fonctionnaires mécontents» d’autres pays selon lesquelles l’essentiel des revenus irait aux États-Unis et en Europe.

Et Cobham s’est dit préoccupé par le petit nombre de multinationales ciblées par le plan américain. Les propositions originales de l’OCDE auraient couvert environ 2 300 entreprises.

« Il ne s’agit pas de changer les règles sur la façon dont nous taxons les multinationales », a déclaré Cobham. «Il s’agit d’en taxer quelques-uns. . . Il ne répond pas à la grande majorité des personnes impliquées dans le transfert de bénéfices, mais un taux d’imposition mondial minimum ambitieux sur les sociétés peut contribuer grandement à éliminer les incitations. »

Reportage supplémentaire d’Emma Agyemang à Copenhague