Souvenir du passé obligataire : 8% de coupons, inflation réelle et pas de QE

Jim Leaviss déplore une perte inhabituelle au travail. Pas la retraite d’un collègue, mais une obligation qui a suivi sa carrière à travers les booms et les récessions, les bouleversements économiques et un changement de paradigme sur les marchés de la dette publique.

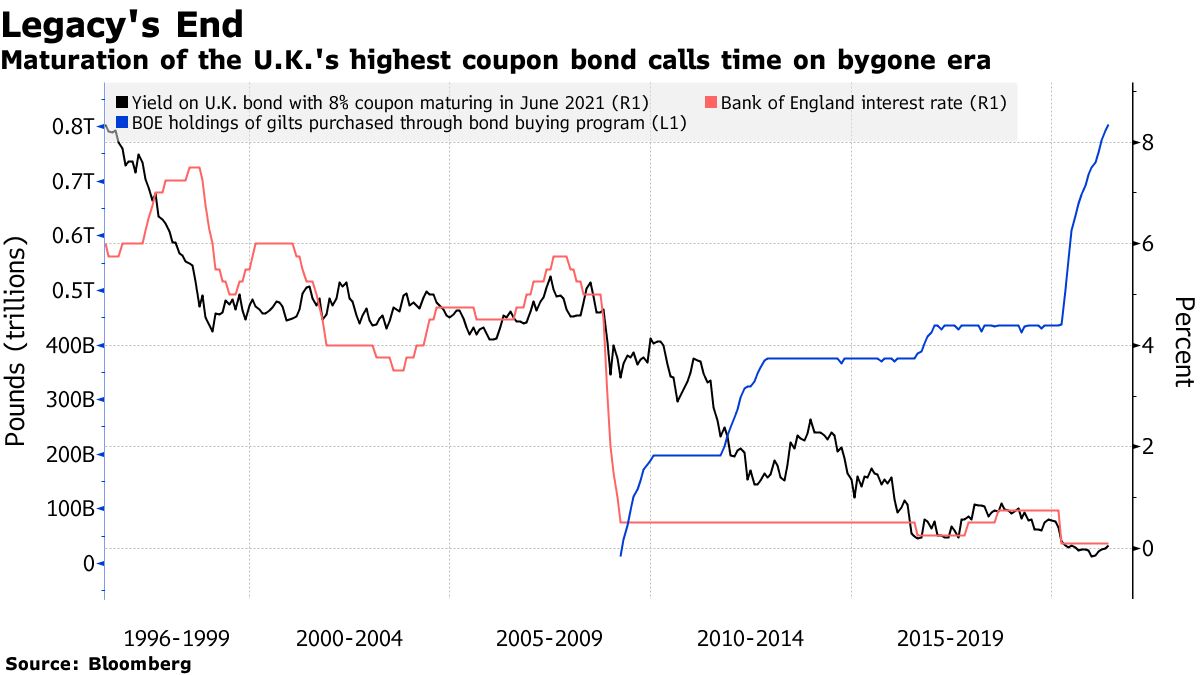

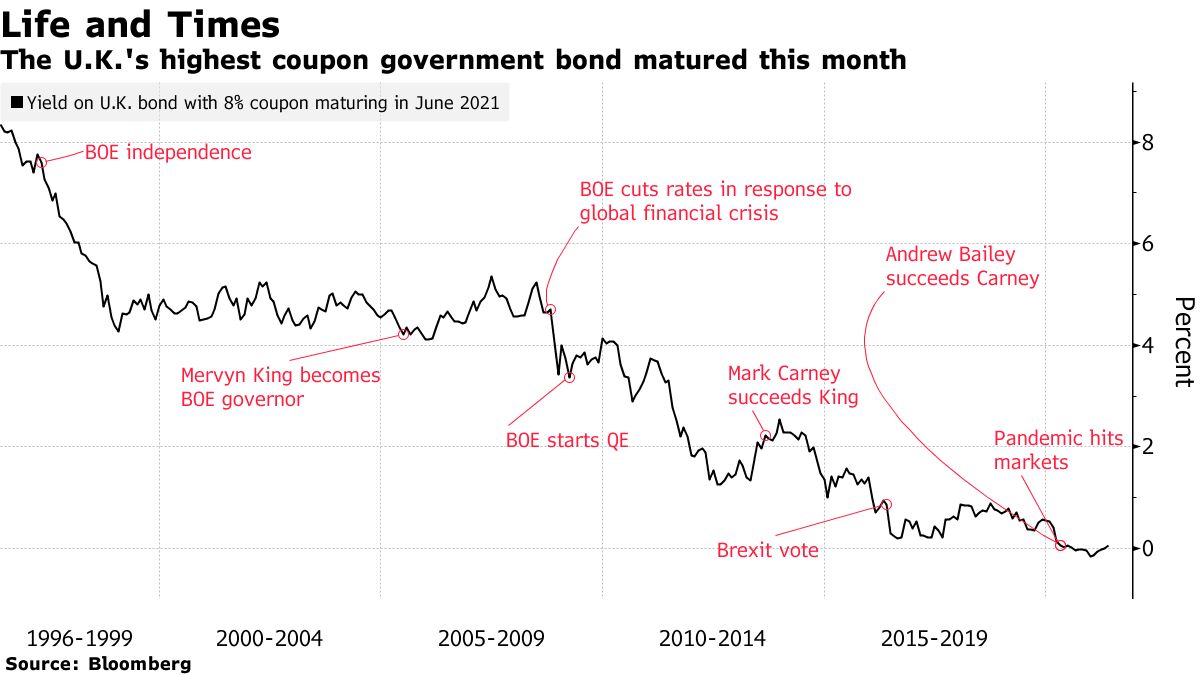

Le gilt britannique – arrivé à échéance ce mois-ci – a été émis en 1996 avec un coupon semestriel de 8%. Leaviss travaillait à l’époque à la Banque d’Angleterre et est parti pour gérer des fonds obligataires pour M&G Investments en 1997, passant directement de l’institution émettant la gilt à celle qui l’achetait.

Sa disparition l’a fait se sentir proustien, dit-il, le ramenant aux marchés obligataires des années 1990, où les rendements à deux chiffres étaient normaux et l’inflation était considérée comme plus qu’un simple transitoire.

Ce n’est pas seulement un phénomène britannique ; Les obligations héritées du 20e siècle approchent également de leur retraite ailleurs. Aux États-Unis, le Trésor avec le coupon le plus élevé – 8,125% – expire en août. De nos jours, certains pays vendent de la dette à coupon à 0 %, avec des rendements nominaux en territoire négatif. Une fois l’inflation prise en compte, les investisseurs à revenu fixe s’attendent généralement à perdre de l’argent en détenant des obligations d’État des marchés développés jusqu’à leur échéance.

« Il n’y a pas beaucoup de marchés émergents qui vous offrent un rendement de 8% de nos jours », a déclaré Leaviss, qui est maintenant directeur des investissements de M&G pour les titres à revenu fixe publics. « Si vous avez moins de 30 ans, ce régime à taux bas a effectivement été toute votre vie. »

Depuis l’émission de la gilt à 8 %, elle a été le témoin de changements monumentaux dans le fonctionnement des investissements et du financement public.

L’obligation avait à peine un an lorsque la BOE a obtenu l’indépendance de la politique monétaire. Son adolescence a coïncidé avec la crise financière mondiale, mettant les finances britanniques à rude épreuve, entraînant des années de l’austérité et cimenter un environnement de taux bas. Et dans ses dernières années, il y a eu le Brexit et les fluctuations du marché qui ont suivi, suivis d’une pandémie mondiale.

L’obligation s’est à peine négociée ces dernières années, 70% des actions en circulation étant détenues par la BOE depuis 2011 dans le cadre de son programme d’achat d’actifs d’assouplissement quantitatif.

Le prix auquel l’obligation s’est négociée vers la fin est encore plus révélateur. Il a commencé avec un rendement à l’échéance supérieur à 8%, mais a commencé l’année dernière avec un rendement négatif – un ancien étranger concept qui est maintenant devenu presque une caractéristique standard sur les marchés des obligations d’État développés.

« Lorsque nous avons détenu l’obligation dans la pondération de référence, j’essaierais toujours d’éviter de la vendre ou de devenir sous-pondérée, telle est la difficulté de la récupérer sur le marché libre », a déclaré Aaron Rock, gestionnaire de fonds chez Aberdeen Standard, qui était à l’école. lorsque l’obligation a été émise pour la première fois. « C’est la fin d’une époque pour voir disparaître une cochette avec un coupon de 8%. »

Commerce de reflation

Les craintes d’inflation sont revenues sur le marché cette année avec la réouverture des économies et le boom des matières premières, et une mesure du marché obligataire est à son plus haut niveau depuis 2008.

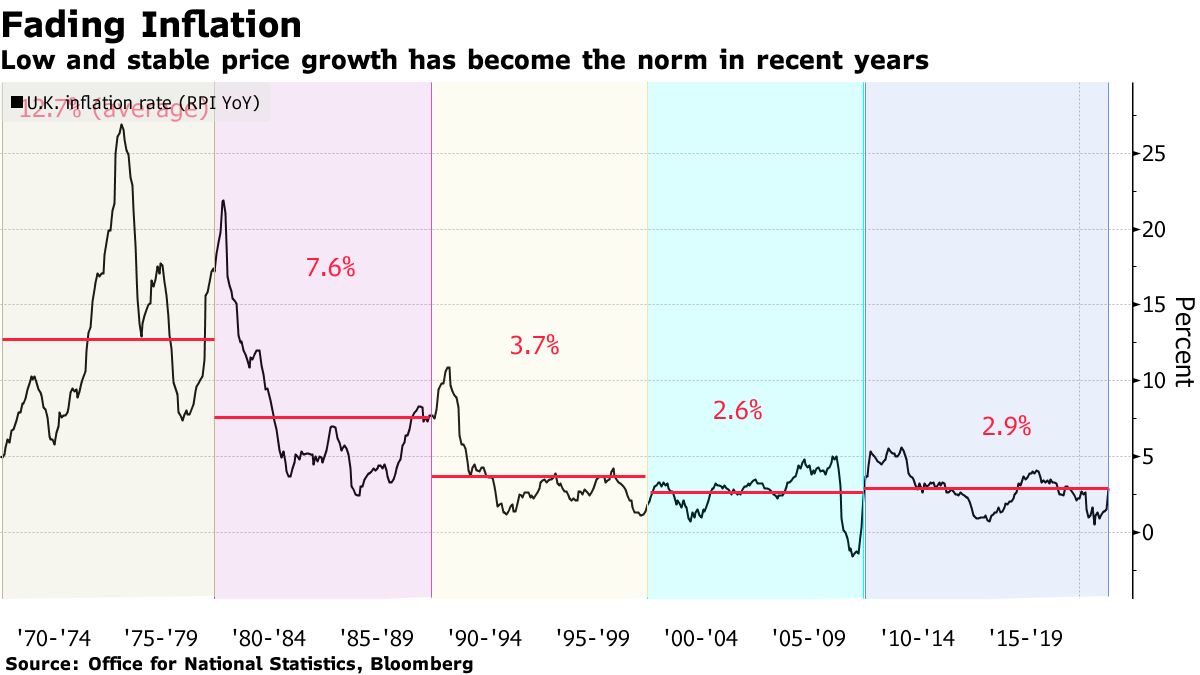

Mais de nombreux investisseurs, ainsi que de grands chefs de banque centrale, considèrent en fin de compte les pressions actuelles sur les prix comme transitoires, dérivées en partie de la demande refoulée. Cela se reflète dans les rendements qui, d’un point de vue historique, se situent toujours autour des niveaux les plus bas. Les rendements américains à 10 ans sont d’environ 1,5 %, un quart de leur moyenne des années 90, et l’équivalent britannique est inférieur à 1 %.

Et l’obligation à 8 % rappelle que les économies ont radicalement changé au cours de ce siècle.

« L’expérience historique de l’inflation au cours des vingt dernières années a été très différente de celle du début de ma carrière », a déclaré David Parkinson, chef de produit taux sterling chez RBC Marchés des Capitaux, qui estime que l’inflation reste sous contrôle. « Le marché a été conditionné pendant une période de temps considérable à ce qu’une inflation faible et stable soit la norme. »

Au-delà du changement spectaculaire des taux, les vétérans du marché se souviennent également d’une scène de trading plus désordonnée. Le Debt Management Office du Royaume-Uni – l’institution créée pour émettre des dettes après l’indépendance de la BOE – gère actuellement un calendrier bien défini. Mais avant sa création, il n’y avait pas de calendrier pré-annoncé, et Parkinson se souvient que la BOE vendait des cochettes au milieu de la nuit alors que les résultats des élections de 1992 arrivaient.

Il y avait aussi une multitude de structures d’obligations différentes, des gilts convertibles qui pouvaient être transformés en une échéance plus longue à un prix prédéterminé, aux émissions à deux dates qui pouvaient être remboursées entre deux dates spécifiées.

Certains avaient des surnoms affectueux, tels que les « Maggie Mays », des titres indexés sur l’inflation qui pouvaient être convertis en gilts conventionnels – une option prise par les investisseurs après que Margaret Thatcher a remporté les élections de 1983, car elle était considérée comme étant plus capable de maîtriser l’inflation sous contrôler.

Pour beaucoup maintenant, le plus gros problème est l’impact démesuré des banques centrales sur le commerce des obligations.

« Au fur et à mesure que le QE s’est poursuivi et qu’une plus grande partie du marché appartenait à la BOE, cela a nui à la gestion active », a déclaré Russ Oxley, un ancien gestionnaire de fonds qui a acheté des obligations pour Ignis et Old Mutual Global Investors au cours d’une carrière de deux décennies.

Pour Parkinson de RBC, qui a commencé sa carrière en 1988, l’expiration de l’obligation a offert un voyage bienvenu dans le passé, bien qu’en fin de compte, il pense que la configuration actuelle est supérieure. C’est peut-être une expérience de trading plus aseptisée, mais toute perte de couleur est compensée par les avantages sociétaux d’un marché qui fonctionne mieux.

« Le marché des gilts a désormais la profondeur et la flexibilité qui permettent au Royaume-Uni de financer des dépenses très substantielles », a-t-il déclaré, soulignant les fonds nécessaires pour financer le programme de congé en cas de pandémie. « C’est moins excentrique et imprévisible, mais on ne s’ennuie jamais et les changements que j’ai vus ont généralement été positifs.

La semaine prochaine

- Le principal événement politique est la décision de la Banque d’Angleterre sur les taux de jeudi, et les investisseurs chercheront des indices sur les perspectives des taux d’intérêt après le pivot hawkish de la Fed

- L’offre d’obligations d’État européennes verra l’Allemagne, l’Italie et les Pays-Bas vendre environ 10 milliards d’euros de dette (11,9 milliards de dollars), selon Citigroup Inc.

- Le Royaume-Uni vendra 400 millions de livres de billets indexés sur l’inflation arrivant à échéance en 2065

- La présidente de la BCE, Christine Lagarde, comparaît lundi devant le Parlement européen ; Olli Rehn, Luis de Guindos, Fabio Panetta, Isabel Schnabel et Pablo Hernandez de Cos s’expriment tous plus tard dans la semaine

- Les données se concentrent sur les PMI manufacturiers et des services de la zone euro, de l’Allemagne, de la France et du Royaume-Uni mercredi ; L’Allemagne publie les chiffres de l’Ifo jeudi