Pfizer Vs Merck Stock: Bataille entre géants pendant la pandémie

Toshe_O/E+ via Getty Images

Thèse d’investissement

Pfizer Inc (PFE) a remporté un succès mondial au cours de l’exercice 2021 en distribuant 3M de son vaccin COVID-19, Comirnaty, dans plus de 107 pays. De plus, la pilule antivirale COVID-19 de la société, Paxlovid, devrait être la thérapie de choix pour de nombreux patients infectés en raison de sa grande efficacité à 89 % et de sa robuste activité antivirale contre la variante Omicron dominante à l’échelle mondiale. Alors que l’OMS et de nombreux scientifiques avertissent que la pandémie de COVID-19 est là pour durer, nous pouvons nous attendre à ce que PFE enregistre des ventes robustes pour son vaccin et ses traitements liés au COVID-19 à l’avenir. Cependant, le consensus a été moins optimiste, les ventes liées au COVID-19 devant diminuer à partir de l’exercice 2024.

Merck & Co., Inc. (MRK) n’a pas atteint les revenus potentiels qu’elle aurait tirés de sa pilule antivirale COVID-19, Molnupiravir, en raison de sa faible efficacité de 30 %. Néanmoins, la société devrait continuer à générer des revenus stables grâce à son médicament phare, Keytruda, et à son solide pipeline. En outre, nous nous attendons à une réévaluation à la hausse des revenus futurs de MRK, en supposant une approbation réglementaire rapide pour son traitement de première classe pour l’hypertension artérielle pulmonaire, Sotatercept.

Pfizer est le gagnant incontesté de la pandémie de COVID-19

Sur la base du carnet de commandes existant pour ses pilules antivirales COVID-19, PFE devrait déclarer au moins 12,94 milliards de dollars de revenus supplémentaires au cours de l’exercice 2022, en supposant un prix de vente de 529 $ par cours Paxlovid. Les États-Unis à eux seuls avaient commandé 20 millions de cours, ce qui représentait 10,58 milliards de dollars de revenus. De plus, en supposant une capacité de fabrication totale de 120 millions, les revenus supplémentaires provenant des ventes de Paxlovid représenteraient la prévision supérieure de 63,48 milliards de dollars. Cela augmenterait les revenus de PFE pour l’exercice 2022 à plus de 100 milliards de dollars, étant donné que PFE a guidé les ventes de Comirnaty à 32 milliards de dollars et de Paxlovid à 22 milliards de dollars dans sa publication de revenus FQ4’21.

Nous nous attendons à ce que davantage de pays commandent plus de Paxlovid pour des raisons de stockage, compte tenu de son efficacité élevée de 89 % pour les patients à haut risque et de 70 % pour les patients à risque standard. PFE a également signalé que sa pilule antivirale est capable de produire d’excellentes réponses antivirales contre la variante Omicron dominante à l’échelle mondiale. De plus, l’OMS avait averti que les futures variantes du COVID-19 pourraient être plus transmissibles qu’Omicron. En conséquence, PFE pourrait continuer à signaler une forte demande pour son vaccin à ARNm, Comirnaty, et sa thérapeutique antivirale, Paxlovid. Cependant, nous nous attendons à ce que ces ventes soient moindres à l’avenir, seulement à une petite fraction de ses ventes à succès actuelles.

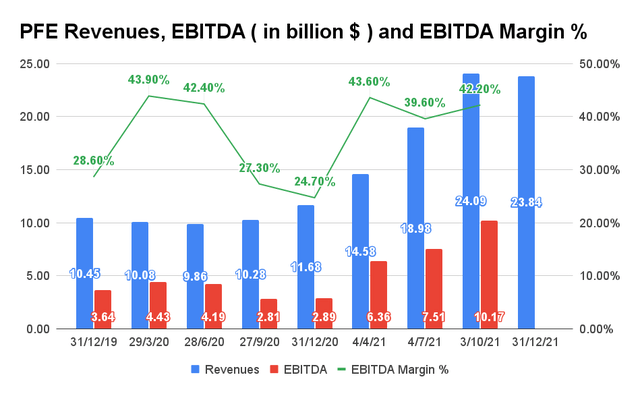

Chiffre d’affaires, EBITDA et marge d’EBITDA du PFE

S&P Capital QI

Au cours de l’exercice 2021, PFE a enregistré des revenus de 81,3 milliards de dollars, ce qui représente une croissance annuelle massive de 93 %. Celles-ci sont principalement attribuées à ses ventes Comirnaty et Paxlovid au cours de la même année, qui ont représenté respectivement 36,8 milliards de dollars et 76 millions de dollars. Néanmoins, la société a signalé une légère baisse de ses revenus FQ4’21 de 1% QoQ, tout en manquant également les estimations consensuelles de 360M. Les échecs sont en partie attribués à la baisse de la demande pour la famille Prevnar de PFE (vaccin conjugué contre le pneumocoque), qui a enregistré une baisse de -25 % en glissement annuel à 732 millions de dollars.

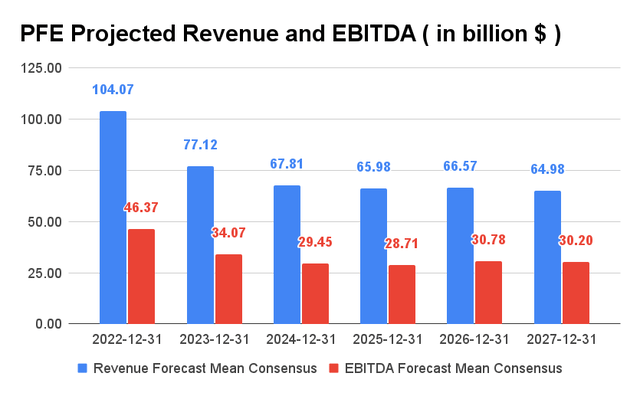

Chiffre d’affaires et EBITDA prévus du PFE

S&P Capital QI

Sur la base du carnet de commandes existant de 32 milliards de dollars pour Cominarty au cours de l’exercice 2022, nous pouvons également observer une baisse de -13 % en glissement annuel pour sa demande. Pour l’exercice 2022, le PFE a guidé les revenus entre 98,0 milliards de dollars et 102,0 milliards de dollars, ce qui représente une augmentation de 25,4 % en glissement annuel. Cependant, le consensus estime que la demande pour son vaccin à ARNm et ses thérapies antivirales diminuera à partir de l’exercice 2023. En outre, on estime qu’à partir de l’exercice 2024, le PFE pourrait enregistrer une croissance stable des revenus, similaire aux revenus des exercices 2018 et 2019. Néanmoins, d’ici l’exercice 2024, PFE aurait encore enregistré une excellente croissance des revenus à un TCAC de 10,53 % depuis l’exercice 2019, en tenant compte des effets des ventes de COVID-19.

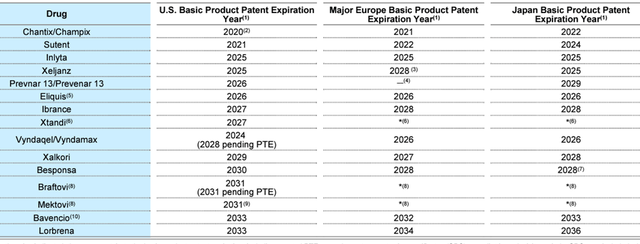

Falaise imminente des brevets de Pfizer à partir de 2024

Pfizer

Néanmoins, PFE est également sur le point de connaître une énorme falaise de brevets à partir de l’exercice 2024. On estime que PFE pourrait perdre environ 22 milliards de dollars de revenus annuels en raison de la perte d’exclusivité d’ici la fin de la décennie. Néanmoins, PFE a renforcé son pipeline par de multiples acquisitions telles que Arena Pharmaceuticals, Array BioPharma, Therachon et Trillium Therapeutics Inc depuis 2019. En outre, sur les 94 programmes de son pipeline, PFE prévoit d’obtenir l’approbation réglementaire pour plusieurs thérapies, ce qui pourrait représentera 15 milliards de dollars de ventes supplémentaires d’ici 2025.

De plus, PFE ajoute actuellement la technologie de l’ARNm à son pipeline, avec le programme Influenza en études de phase 1 maintenant. Cependant, sur la base des données de PFE pour l’exercice 2020, seuls 9 % de ses essais cliniques ont obtenu l’approbation réglementaire. De plus, compte tenu de la complexité du processus des essais cliniques, l’obtention de l’approbation réglementaire peut facilement prendre encore 3 ans. En conséquence, malgré la falaise des brevets, nous pouvons nous attendre à ce que PFE maintienne au moins des revenus stables au cours des prochaines années, soutenus par des ventes résiduelles pour ses produits liés au COVID-19.

La moindre efficacité du molnupiravir a entraîné une baisse des ventes pour Merck

Dans ses récents appels de revenus FQ4’21, MRK a indiqué que Molnupiravir représentait 952 millions de dollars de ventes, soit 7 % de ses revenus FQ4’21. En outre, MRK s’attendait à des ventes approximatives de 5 à 6 milliards de dollars pour 10 millions de cours de molnupiravir au cours de l’exercice 2022. Nous supposons que les pays à revenu élevé paient 700 dollars par traitement, tandis que les pays à faible revenu, comme les Philippines, paient 118,4 dollars par traitement de 40 comprimés, à 2,94 dollars par comprimé.

Cependant, par rapport à la victoire évidente de Paxlovid, nous nous attendons à un moindre degré de succès pour Molnupiravir, en raison de son taux d’efficacité plus faible. Il est évident que MRK ne s’est engagé à produire que plus de 20 millions de cours de ses traitements antiviraux au cours de l’exercice 2022, contre 120 millions de cours de Paxlovid par PFE la même année. En outre, d’autres avaient exprimé des inquiétudes concernant les effets secondaires du médicament, qui pourraient alimenter d’autres mutations de la variante COVID-19, et les incapacités congénitales potentielles/tumeurs cancéreuses chez les patients prescrits. En conséquence, une fois les accords d’achat anticipé remplis, nous nous attendons à une réduction spectaculaire des ventes attribuées au molnupiravir, à l’avenir.

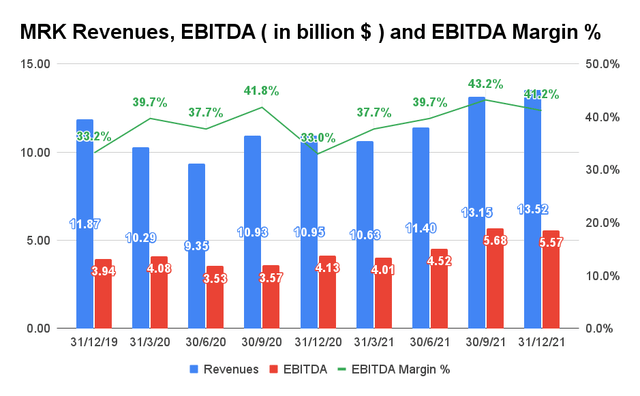

Chiffre d’affaires, EBITDA et marge d’EBITDA de MRK

S&P Capital QI

Au cours des cinq dernières années, MRK a enregistré une croissance décente de ses revenus à un TCAC de 5,74 %. La société a également amélioré sa marge d’EBITDA de 31,4 % au cours de l’exercice 2017 à 40 % au cours de l’exercice 2021. Au cours de l’exercice 2021, MRK a connu une reprise remarquable après la pandémie de COVID-19, avec des revenus de 52,6 milliards de dollars, ce qui représente une augmentation de 9,6 % en glissement annuel et de 12,3 % par rapport à l’exercice 2019. Au cours du quatrième trimestre 2021, MRK a enregistré d’excellents revenus de 13,52 milliards de dollars, ce qui représente une augmentation de 2,8 % en glissement trimestriel, de 23,4 % en glissement annuel et de 13,9 % par rapport aux niveaux du quatrième trimestre 2019. En conséquence, il est évident que la croissance des revenus de MRK s’est normalisée suite aux effets de la pandémie de COVID-19.

Au-delà de ses thérapeutiques antivirales COVID-19, MRK a également enregistré d’excellentes ventes pour ses trois médicaments phares. Keytruda, Gardasil / 9 et Januvia / Janumet ont représenté 17,2 milliards de dollars, 5,7 milliards de dollars et 5,28 milliards de dollars de ventes au cours de l’exercice 2021, ce qui représente un incroyable 53,6% de son chiffre d’affaires annuel. De plus, grâce aux demandes de brevet intelligentes de MRK, on peut s’attendre à ce que Keytruda délivre ses revenus exceptionnels à l’entreprise jusqu’à l’expiration de son brevet en 2036. Avec 8 ans de protection par brevet étendue de 2028 à 2036 aux États-Unis, Keytruda devrait apporter un total de 137 milliards de dollars de revenus supplémentaires à MRK.

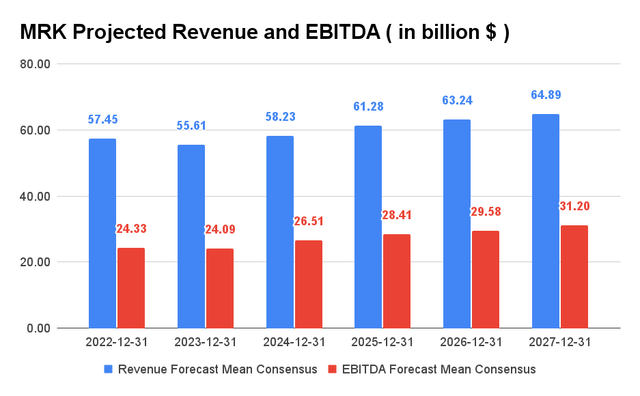

Chiffre d’affaires et EBITDA projetés de MRK

S&P Capital QI

Au cours de l’exercice 2022, MRK devrait enregistrer des revenus de 57,45 milliards de dollars, ce qui représente une augmentation remarquable de 9,2 % en glissement annuel, en partie attribuée aux ventes de sa pilule antivirale COVID-19, Molnupiravir. Néanmoins, au cours des cinq prochaines années, MRK devrait signaler une décélération de la croissance des revenus à un TCAC de 2,47 %, potentiellement attribuée à une demande réduite pour la plupart des traitements liés au COVID-19.

Dans le cadre de son futur pipeline, MRK a investi 12,45 milliards de dollars dans sa recherche et développement au cours de l’exercice 2021, tout en acquérant Acceleron Pharma pour 11,5 milliards de dollars. Merck a actuellement 96 programmes en essais cliniques de phase 2/3, dont trois sont déjà en phase de traitement réglementaire. En outre, la société s’attend à 90 nouvelles approbations réglementaires potentielles d’ici 2028, ce qui augmenterait certainement les revenus de MRK à l’avenir, étant donné l’absence d’une falaise de brevets similaire à PFE (le brevet de Januvia lié à sa version monophosphate n’expirera qu’en 2026).

En outre, en supposant une approbation réglementaire rapide pour le principal candidat thérapeutique d’Acceleron, Sotatercept, nous pouvons nous attendre à une nouvelle réévaluation à la hausse des revenus futurs de MRK. Sotatercept est actuellement en phase 3 d’essais cliniques, qui a un énorme potentiel en tant que traitement de première classe pour l’hypertension artérielle pulmonaire (HTAP). Jusqu’à présent, aucun traitement n’a été en mesure d’inverser et/ou de gérer la progression de l’hypertension artérielle pulmonaire. En conséquence, nous prévoyons une forte demande pour le produit à l’avenir, avec un mur de brevets potentiellement plus grand que Keytruda pour protéger Sotatercept de tout futur biosimilaire.

Alors, comment les actions PFE et MRK se comparent-elles ?

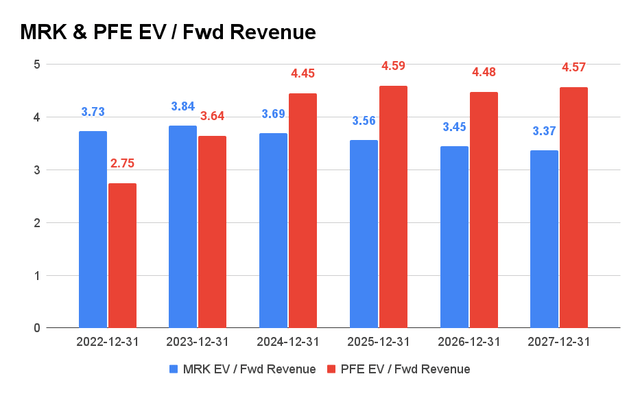

Revenus MRK et PFE EV/Fwd

S&P Capital QI

MRK se négocie actuellement à un chiffre d’affaires EV/NTM de 3,74x, inférieur à sa moyenne sur 3 ans de 4,58x. Alors que Pfizer affiche un chiffre d’affaires EV/NTM de 3,2x, inférieur à sa moyenne sur 3 ans de 4,53x. Les estimations consensuelles considèrent également les actions MRK et PFE comme attrayantes maintenant, compte tenu de leur sous-évaluation et de leur pipeline robuste. En conséquence, les investisseurs pharmaceutiques agressifs peuvent profiter de cette opportunité pour ajouter des actions MRK et PFE à leurs portefeuilles.

Néanmoins, les investisseurs doivent être conscients que la valorisation actuelle de PFE a intégré une forte dynamique de croissance pour les exercices 2022 et 2023. En outre, il ressort également du graphique des revenus EV / NTM que le consensus estime que le PFE rapporte des tendances de revenus latérales à partir de l’exercice 2024. En conséquence, nous encourageons les investisseurs intéressés par PFE à attendre un retracement plus profond et une clarté de son pipeline avant d’ajouter à leur portefeuille.

Par conséquent, nous évaluer l’action MRK comme étant à l’achat avec une note neutre pour l’action PFE.