L’industrie mondiale de la télématique automobile devrait atteindre 15,5 milliards de dollars d’ici 2027

Marché mondial de la télématique automobile

Dublin, 19 oct. 2022 (GLOBE NEWSWIRE) — Le « marché de la télématique automobile par service (ACN, eCall, RSA, diagnostics à distance, évaluation des risques d’assurance, comportement du conducteur, facturation), forme et type de véhicule, composant, connectivité, marché secondaire , Fleet Management Service, Region – Global Forecast to 2027 » rapport a été ajouté à de ResearchAndMarkets.com offre.

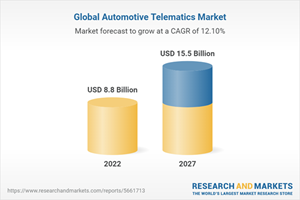

Le marché de la télématique automobile devrait atteindre 15,5 milliards USD d’ici 2027, contre 8,8 milliards USD estimés en 2022 à un TCAC de 12,1 % au cours de la période de prévision.

Le segment des voitures particulières devrait rester le segment le plus important par type de véhicule.

Le marché des voitures particulières devrait croître en raison d’une augmentation de la demande et des mandats de services télématiques de sécurité et de confort. L’Amérique du Nord et la région européenne sont des pays développés avec des revenus élevés et des taux d’adoption de technologies plus élevés, ce qui augmente la demande de services télématiques et de solutions de connectivité.

Les infrastructures dans ces régions sont une raison majeure qui incite les équipementiers mondiaux à tester et à développer davantage de services télématiques pour l’autonomie. La demande croissante de voitures autonomes dans les pays développés incite les équipementiers à introduire des systèmes et des solutions télématiques avancés qui devraient stimuler le marché des voitures particulières.

Le segment des voitures particulières devrait rester le segment le plus important de Aftermarket.

La demande de services télématiques automobiles substantiels pour les voitures particulières sur le marché secondaire devrait augmenter en raison des progrès technologiques, des lancements de diverses plates-formes de services connectés sur le marché secondaire et du déploiement des mandats de sécurité et d’assurance. Par exemple, en 2017, HARMAN a annoncé une plateforme automobile connectée après-vente qui peut prendre en charge les applications connectées et transformer tout véhicule existant avec des capacités télématiques. La nouvelle solution est disponible pour les équipementiers automobiles, les concessionnaires, les détaillants automobiles spécialisés et les opérateurs mobiles.

Le marché secondaire comble le fossé technologique, offrant la possibilité de mettre à niveau la connectivité des véhicules vers des systèmes de sécurité intelligents qui s’appuient sur des données en temps réel, avec les unités centrales connectées qui intègrent les smartphones aux systèmes de divertissement du véhicule, pour assurer la sécurité des conducteurs.

Comme les voitures connectées sont équipées d’unités télématiques, la pénétration croissante de la connectivité dans les voitures devrait stimuler le marché de la télématique. Des services tels que la gestion de flotte, l’assistance sur route, la navigation et le comportement du conducteur sont de plus en plus adoptés dans les voitures particulières, car ils s’avèrent bénéfiques pour les propriétaires de flotte avec des données en temps réel.

L’Asie-Pacifique devrait enregistrer la croissance la plus rapide au cours de la période de prévision.

On estime que le marché de la télématique automobile en Asie-Pacifique connaît la croissance la plus rapide. Dans la région Asie-Pacifique, les services télématiques tels que le système d’assistance routière devraient avoir la plus grande part de marché et le service d’évaluation des risques d’assurance devrait connaître la croissance la plus rapide dans la région Asie-Pacifique.

L’évaluation des risques d’assurance connaîtra une croissance plus importante en raison de l’augmentation des mandats gouvernementaux, dans des pays comme l’Inde qui a récemment introduit de tels mandats. Des facteurs tels que le développement d’appareils de communication avancés, la pénétration des fonctionnalités ADAS avancées et les mandats gouvernementaux devraient stimuler la pénétration de la télématique dans les véhicules en Asie-Pacifique.

Par exemple, le Japon est l’un des premiers pays à inventer et à mettre en œuvre la plupart des ADAS dans les voitures. Les constructeurs automobiles japonais développent en permanence des appareils/électroniques de pointe pour les technologies de télématique et de connectivité des véhicules.

Par exemple, en 2021, Suzuki Motor Corporation (Suzuki), Subaru Corporation (Subaru), Daihatsu Motor Co. Ltd. (Daihatsu), Toyota Motor Corporation (Toyota) et Mazda Motor Corporation (Mazda) ont conclu un accord pour développer conjointement des spécifications pour les appareils de communication de véhicules de nouvelle génération.

Ces développements devraient entraîner des progrès dans les systèmes télématiques. Divers projets liés au développement de l’infrastructure 5G dans des pays comme la Chine, le Japon et la Corée du Sud vont être un facteur majeur pour l’industrie télématique en Asie-Pacifique. Compte tenu des facteurs et des scénarios mentionnés ci-dessus, on peut dire que l’Asie-Pacifique sera un marché majeur pour l’industrie de la télématique automobile dans les années à venir.

Principaux sujets abordés :

1. Introduction

2 Méthodologie de recherche

3 Résumé exécutif

4 aperçus premium

4.1 Opportunités attrayantes pour les acteurs du marché de la télématique automobile

4.2 Marché de la télématique automobile, par région

4.3 Marché de la télématique automobile, par service

4.4 Marché de la télématique automobile, par type de véhicule

4.5 Marché de la télématique automobile, par forme

4.6 Marché de la télématique automobile, par composant

4.7 Marché de la télématique automobile, par connectivité

4.8 Marché de la télématique automobile, par marché secondaire

4.9 Marché de la télématique automobile, par Fleet Service

5 Aperçu du marché

5.1 Présentation

5.2 Dynamique du marché

5.2.1 Pilotes

5.2.1.1 Croissance des services de divertissement, de sûreté et de sécurité et de navigation

5.2.1.2 Demande croissante de données de diagnostic brutes pour l’interprétation et l’analyse afin d’améliorer les performances des véhicules

5.2.1.3 Augmentation de l’adoption des services de voitures connectées

5.2.2 Contraintes

5.2.2.1 Absence de normalisation

5.2.2.2 Absence de connectivité transparente

5.2.3 Opportunités

5.2.3.1 Potentiel de la 5G et de l’Ai

5.2.3.2 Mandats gouvernementaux sur les voitures connectées et les services télématiques

5.2.4 Défis

5.2.4.1 Cybersécurité

5.3 Tendances/perturbations affectant les activités des clients

5.3.1 Opportunités pour les fabricants de solutions télématiques

5.4 Marché des solutions télématiques, scénarios (2018-2027)

5.4.1 Scénario le plus probable

5.4.2 Scénario à faible impact

5.4.3 Scénario à fort impact

5.5 Écosystème de marché

5.6 Analyse technologique

5.6.1 5G

5.6.2 Ai

5.6.3 Conduite autonome

5.7 Analyse des études de cas

5.7.1 Les esprits les plus heureux, Inde

5.7.2 British American Tobacco (chauve-souris)

5.8 Analyse des brevets

5.9 Analyse du prix de vente moyen, par type de formulaire

5.10 Analyse de la chaîne d’approvisionnement

5.11 Analyse des cinq forces de Porter

5.12 Paysage réglementaire

5.12.1 Réglementations/normes télématiques, par pays/région

5.13 Principaux intervenants dans le processus d’achat et les critères d’achat

5.14 Conférences clés, 2022-2023

6 Marché de la télématique automobile, par service

6.1 Présentation

6.1.1 Méthodologie de la recherche

6.1.2 Hypothèses

6.1.3 Aperçu de l’industrie

6.2 Notification automatique de plantage (Acn)

6.2.1 Accent croissant sur la réduction des accidents

6.3 Appel d’urgence

6.3.1 Demande de services d’urgence et règlements de sécurité

6.4 Navigation

6.4.1 Essentiel pour le suivi d’itinéraire et la surveillance du trafic en temps réel

6.5 Assistance sur route

6.5.1 Besoin d’assistance pendant les pannes et autres problèmes de santé du véhicule

6.6 Diagnostic à distance

6.6.1 Aide à la réduction des temps d’arrêt des véhicules et des coûts de maintenance

6.7 Gestion de flotte

6.7.1 Besoin de sécurité et de suivi

6.8 Évaluation des risques d’assurance

6.8.1 Augmentation de la demande pour gérer les risques

6.9 Comportement du conducteur

6.9.1 Besoin d’informations avancées sur les pilotes

6.10 Services de facturation

6.10.1 Requis pour contrôler les coûts, augmenter la productivité et améliorer la responsabilité

6.11 Autres

7 Marché de la télématique automobile, par forme

7.1 Présentation

7.1.1 Méthodologie de recherche

7.1.2 Hypothèses

7.1.3 Aperçu de l’industrie

7.2 Intégré

7.2.1 Réduction du prix des plans de service prévue à l’avenir

7.3 Attaché

7.3.1 Baisser les prix pour créer la demande

7.4 Intégré

7.4.1 Accroître la pénétration des smartphones

8 Marché de la télématique automobile, par composant

8.1 Présentation

8.1.1 Méthodologie de recherche

8.1.2 Hypothèses

8.1.3 Aperçu de l’industrie

8.2 Unité de contrôle télématique (Tcu)

8.2.1 Mandat Ecall en Europe et réglementation en matière de sûreté et de sécurité

8.3 Système de navigation

8.3.1 Les systèmes de navigation de nouvelle génération offrent les fonctionnalités des smartphones

8.4 Appareil de communication (Bluetooth, Wi-Fi, 3G, 4G et 5G)

8.4.1 Adoption rapide des dispositifs de communication dans les véhicules du segment bas à moyen

8.5 Interface audio/vidéo

8.5.1 Augmentation de la demande pour une expérience audio/vidéo haut de gamme

8.6 Bus CAN

8.6.1 Nécessaire pour une meilleure connectivité entre le TCU et les véhicules

9 Marché de la télématique automobile, par type de véhicule

9.1 Présentation

9.1.1 Méthodologie de recherche

9.1.2 Hypothèses

9.1.3 Aperçu de l’industrie

9.2 Voiture de tourisme

9.2.1 Demande de commodité et de sécurité

9.3 Véhicules Utilitaires Légers (VUL)

9.3.1 Des réglementations strictes exigent des solutions télématiques dans les véhicules utilitaires légers

9.4 Autobus

9.4.1 Demande croissante pour un confort de cabine amélioré

9.5 Camions

9.5.1 Besoin de services de gestion de flotte

10 Marché de la télématique automobile, par connectivité

10.1 Présentation

10.1.1 Méthodologie de recherche

10.1.2 Hypothèses

10.1.3 Aperçu de l’industrie

10.2 Satellite

10.2.1 4G Lte et 5G à venir pour restreindre le segment

10.3 Cellulaire

10.3.1 Avènement de la 5G pour changer le paysage de la connectivité

11 Marché secondaire des solutions télématiques, par type de véhicule

11.1 Présentation

11.1.1 Méthodologie de la recherche

11.1.2 Hypothèses

11.1.3 Aperçu de l’industrie

11.2 Voiture de tourisme

11.2.1 Augmentation du parc de véhicules de tourisme pour impacter le segment

11.3 Marché secondaire des véhicules utilitaires légers (VUL)

11.3.1 Faible coût et personnalisé

11.4 Marché secondaire des véhicules utilitaires lourds (VHC)

11.4.1 Consentement du client à payer pour des services de sécurité et de confort

12 Marché de la télématique automobile, par Fleet Service

12.1 Présentation

12.1.1 Méthodologie de recherche

12.1.2 Hypothèses

12.1.3 Aperçu de l’industrie

12.2 Consultation

12.2.1 Réduction du prix des plans de service et réglementation télématique

12.3 Mise en œuvre

12.3.1 Des prix abordables pour stimuler la demande

12.4 Entretien

12.4.1 Nécessaire pour optimiser les performances du véhicule

13 Marché de la télématique automobile, par région

14 recommandations d’analystes

15 Paysage concurrentiel

15.1 Aperçu

15.2 Stratégies clés/Droit de gagner

15.3 Analyse des revenus des cinq meilleurs joueurs, 2019-2021

15.4 Analyse de la part de marché

15.5 Cartographie du leadership compétitif

15.5.1 Étoiles

15.5.2 Leaders émergents

15.5.3 Joueurs omniprésents

15.5.4 Participants

15.6 Scénario compétitif

15.7 Lancements de nouveaux produits

15.8 Accords, partenariats, collaborations et coentreprises

16 profils d’entreprises

16.1 Robert Bosch GmbH

16.2 At&T Inc.

16.3 Continental Ag

Électronique 16,4 Lg

16.5 Verizon

16.6 Harman International Corporation

16.7 Aptiv SA

16.8 Visteon Corporation

16.9 Magneti Marelli Ck Holdings Co., Ltd.

16.10 Solutions Webfleet

16.11 Intel Corporation

16.12 Sociétés/Joueurs supplémentaires

16.12.1 Astrata Europe Bv

16.12.2 Panasonic Corporation

16.12.3 Garmin, Ltd.

16.12.4 Mélanger la télématique

16.12.5 Trimble Inc.

16.12.6 Airbiquity Inc.

16.12.7 Calamp Corp.

16.12.8 Le Groupe Systèmes Descartes inc.

16.12.9 Qualcomm Technologies Inc.

16.12.10 Airiq inc.

16.12.11 Actsoft Inc.

16.12.12 Teletrac Navman Us Ltd.

16.12.13 Masternaut Ltd.

16.12.14 Octo Télématique

16.12.15 Box Telematics Limited

17 Annexe

Pour plus d’informations sur ce rapport, visitez https://www.researchandmarkets.com/r/i2dyvs

Attachement

CONTACT: CONTACT: ResearchAndMarkets.com Laura Wood,Senior Press Manager press@researchandmarkets.com For E.S.T Office Hours Call 1-917-300-0470 For U.S./ CAN Toll Free Call 1-800-526-8630 For GMT Office Hours Call +353-1-416-8900