Les menaces économiques de la bulle immobilière chinoise

Dans quelle mesure les difficultés d’Evergrande, la société immobilière la plus endettée au monde, et maintenant Fantasia, pourraient-elles devenir une menace sérieuse pour l’économie chinoise ? La réponse n’est pas que la Chine connaîtra une crise financière dévastatrice. C’est plutôt que la dépendance de l’économie vis-à-vis de la demande d’investissements immobiliers doit cesser. Cela imposera un énorme ajustement et créera un gros casse-tête pour les autorités : par quoi remplacer l’investissement immobilier dans la création de la demande ?

Du point de vue macroéconomique, le fait le plus important de l’économie chinoise est son épargne extraordinaire. En 2010, l’épargne nationale brute a atteint 50 % du produit intérieur brut. Depuis, il a un peu baissé. Mais il représentait encore 44% du PIB en 2019. Si l’épargne des ménages est extrêmement élevée, représentant en moyenne 38% du revenu disponible entre 2010 et 2019, elle représente un peu moins de la moitié de l’ensemble de cette épargne. Le reste se compose principalement des bénéfices non répartis de l’entreprise.

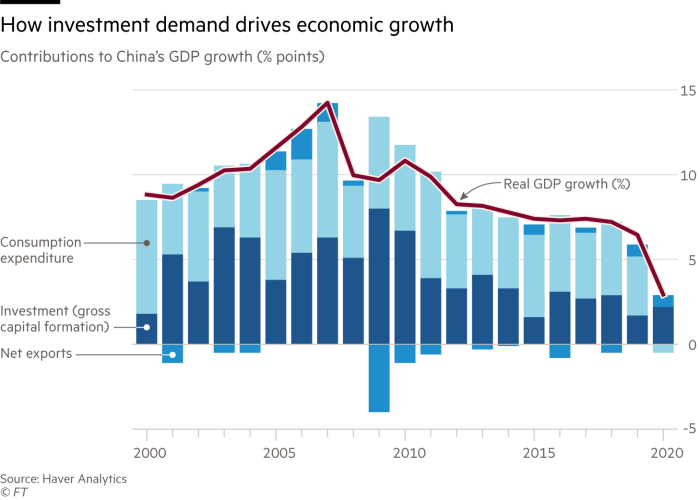

L’investissement plus les exportations nettes doivent correspondre à l’épargne lorsque l’économie fonctionne à un potentiel de production proche, si elle ne veut pas tomber dans un effondrement. Depuis la crise financière mondiale, les exportations nettes ne représentent qu’une faible part du PIB : le monde n’en accepterait plus. Le total des investissements fixes a dûment représenté en moyenne environ 43 % du PIB de 2010 à 2019. Étonnamment, il s’agissait de 5 points de pourcentage de plus qu’entre 2000 et 2010. Pendant ce temps, la croissance a considérablement diminué. Cette combinaison d’un investissement plus élevé et d’une croissance plus faible indique une forte baisse des retours sur investissement (représentée directement par un « ratio de production de capital supplémentaire » en hausse). (Voir les graphiques.)

Pourtant, il existe des problèmes encore plus importants que cela ne le suggère. L’une est que l’investissement élevé est associé à d’énormes augmentations de la dette, en particulier des ménages et du secteur des entreprises non financières : la première est passée de 26 à 61 pour cent du PIB entre les premiers trimestres de 2010 et 2021 et la seconde de 118 à 159 pour cent. Une autre est qu’une partie substantielle de cet investissement a été gaspillée. Xi Jinping lui-même a évoqué la nécessité de passer « à une croissance réelle du PIB plutôt qu’à une croissance gonflée ». Cela doit être une grande partie de ce qu’il voulait dire.

Cette combinaison d’investissements élevés et improductifs et d’un endettement croissant est étroitement liée à la taille et à la croissance rapide du secteur immobilier. Un article de 2020 de Kenneth Rogoff et Yuanchen Yang soutient que le secteur immobilier chinois a contribué à 29 % du PIB en 2016. Parmi les économies à revenu élevé, seule l’Espagne d’avant 2009 atteignait ce niveau. De plus, près de 80 pour cent de cet impact provenaient de l’investissement, tandis qu’environ un tiers des investissements exceptionnellement élevés de la Chine ont été consacrés à l’immobilier.

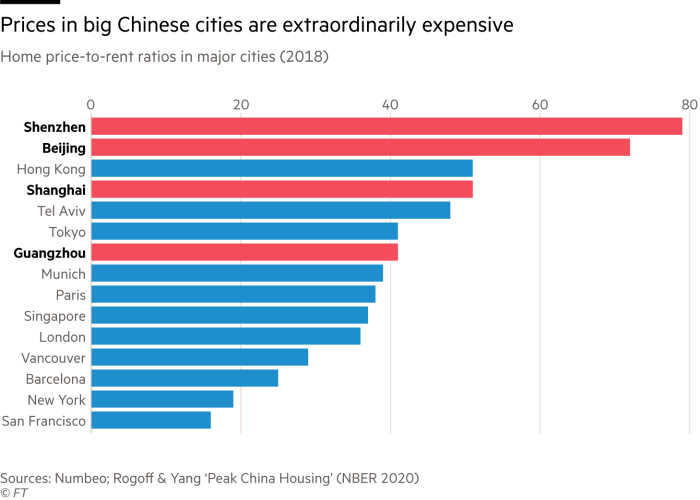

Un certain nombre d’indicateurs puissants montrent que cet investissement est motivé par des prix non durables et un effet de levier excessif, et crée également d’énormes surcapacités : les ratios prix/revenu à Pékin, Shanghai et Shenzhen sont bien plus élevés que dans d’autres grandes villes du monde ; le patrimoine immobilier représentait 78 % de tous les actifs chinois en 2017, contre 35 % aux États-Unis ; les taux d’endettement des ménages sont comparables à ceux des pays à revenu élevé ; les taux d’inoccupation et d’autres mesures de la capacité excédentaire sont élevés; et les taux d’accession à la propriété avaient atteint 93 % en 2017. En outre, la formation des familles ralentit, la population chinoise vieillit et 60 % d’entre elles sont déjà urbanisées. Tout cela signale que le boom immobilier doit prendre fin.

Puisque le gouvernement contrôle le système financier chinois, il peut empêcher une crise financière. Une forte baisse des prix des logements et un impact négatif important sur la richesse et les dépenses des ménages sont probables, mais pourraient être évités. La menace la plus probable est que l’investissement immobilier s’effondre. Cela aurait un effet négatif important sur les finances des collectivités locales. Mais, surtout, cela laisserait un énorme trou dans la demande. Rogoff et Yang soutiennent qu’« une chute de 20 % de l’activité immobilière pourrait entraîner une baisse de 5 à 10 % du PIB, même sans l’amplification d’une crise bancaire, ou sans tenir compte de l’importance de l’immobilier comme garantie ». Ça pourrait être pire.

Entre 2012 et 2019, les investissements ont contribué à 40 % de la croissance de la demande chinoise. Si l’investissement dans l’immobilier diminuait fortement, cela laisserait un énorme déficit. Pourtant, tolérer cet ajustement douloureux serait finalement souhaitable. Cela devrait améliorer le bien-être de la population : après tout, construire des propriétés inutiles est un gaspillage de ressources. Le ralentissement récent de l’investissement immobilier serait également une conséquence naturelle des « trois lignes rouges » imposées par l’État l’an dernier aux promoteurs immobiliers : des limites strictes sur le ratio d’endettement d’une entreprise, son ratio d’endettement et son ratio trésorerie/dette à court terme.

La principale politique devrait maintenant être de réorienter les dépenses vers la consommation, et de s’éloigner des investissements les plus gaspilleurs. Cela nécessiterait une redistribution des revenus vers les ménages, en particulier les ménages les plus pauvres, ainsi qu’une augmentation de la consommation publique. Un tel changement cadrerait également avec la récente attaque contre les privilèges des grandes richesses. Cela nécessiterait également de grandes réformes, notamment dans la fiscalité et la structure des dépenses publiques. En outre, les investissements devraient être déplacés de l’immobilier vers la transition vers des émissions de carbone élevées. Cela aussi exigerait de grands changements de politique.

Les crises sont aussi des opportunités. Le gouvernement chinois est bien conscient que le grand boom de l’investissement immobilier a largement dépassé les limites du raisonnable. L’économie a besoin de différents moteurs de la demande. Le pays étant encore relativement pauvre, un ralentissement économique prolongé, comme celui du Japon, n’est pas nécessaire, surtout si l’on considère les possibilités d’amélioration de la qualité de la croissance. Mais le modèle basé sur le gaspillage d’investissement a atteint sa fin. Il doit être remplacé.

martin.wolf@ft.com