Les marchés émergents touchés par le ralentissement brutal des nouveaux investissements étrangers

Les investissements étrangers dans les actions et les obligations des marchés émergents en dehors de la Chine se sont brutalement arrêtés par crainte que de nombreuses économies ne se remettent pas de la pandémie l’année prochaine, leurs perspectives aggravées par la variante du coronavirus Omicron et les attentes de taux d’intérêt américains plus élevés.

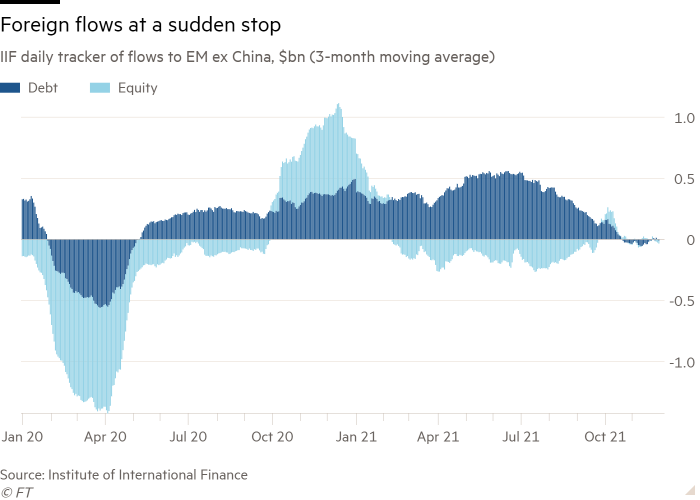

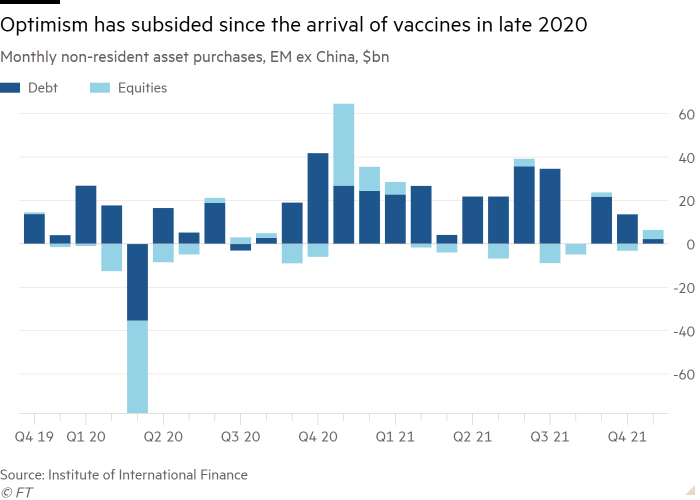

Fin novembre, les flux de non-résidents vers les actifs des marchés émergents hors Chine sont devenus négatifs pour la première fois depuis les turbulences du marché induites par le coronavirus en mars 2020, selon les données de l’Institute of International Finance.

« Nous avons vu la volonté des investisseurs de s’engager avec les marchés émergents se tarir », a déclaré Robin Brooks, économiste en chef à l’IIF.

« Il ne s’agit pas seulement de cas isolés comme la Turquie », où la monnaie s’est effondrée ces dernières semaines après que la banque centrale a persisté à réduire les taux d’intérêt malgré une forte hausse de l’inflation, a-t-il ajouté. « La Turquie est le symptôme de quelque chose de beaucoup plus large basé sur les marchés émergents, et c’est un manque de croissance. »

L’IIF sépare la Chine du reste des données des marchés émergents parce que les entrées de la Chine sont si importantes qu’elles masquent toute autre tendance qui pourrait être évidente dans les chiffres.

L’émergence de la variante du coronavirus Omicron au cours des dernières semaines aura plus d’effet sur les pays avec des taux de vaccination plus faibles, et la plupart des pays émergents ont un taux de vaccination inférieur au niveau d’immunité collective de 70 à 80%, selon les recherches de S&P.

De nombreuses économies émergentes, en particulier les grands pays à revenu intermédiaire comme le Brésil, l’Afrique du Sud et l’Inde, ont également beaucoup emprunté sur les marchés internationaux et nationaux pour financer leur riposte à la pandémie.

Pendant une grande partie de l’année écoulée, a déclaré Luiz Peixoto, économiste des marchés émergents chez BNP Paribas, les inquiétudes concernant l’impact fiscal de l’augmentation de la dette « ont été suspendues dans l’air, comme si une augmentation de 10 points de pourcentage des taux d’endettement ne signifiait rien ».

Mais les faibles perspectives de croissance signifient que ces inquiétudes sont maintenant revenues, a-t-il déclaré. « Que vous soyez financé par les marchés locaux ou étrangers, cela n’a pas d’importance car partout nous voyons les taux d’intérêt augmenter », a-t-il déclaré.

En conséquence, 10 grands marchés émergents, dont le Chili, le Mexique, la Pologne et l’Inde, risquaient une dégradation de leur cote de crédit, a averti Peixoto.

Le récent pivot vers une position plus belliciste de Jay Powell, président de la Réserve fédérale américaine, en réponse à la hausse de l’inflation, vient aggraver les inquiétudes des investisseurs. L’ouverture de Powell à un retrait plus rapide que prévu de l’énorme programme d’achat d’actifs de la Fed a soulevé la perspective d’une hausse des taux d’intérêt américains l’année prochaine et a exacerbé une vente d’actifs risqués.

Un renforcement du dollar américain pourrait déstabiliser les économies de pays comme la Turquie, qui empruntent massivement en dollars, ainsi que le Brésil, l’Afrique du Sud et l’Inde, qui ont tendance à emprunter dans leur propre monnaie mais dépendent largement des étrangers pour les entrées.

À mesure que le billet vert se renforce, les rendements des détenteurs internationaux d’actions et d’obligations des marchés émergents s’érodent. L’indice MSCI des actions des pays émergents a reculé de 4 pour cent cette année en termes de dollars américains, loin derrière le gain de 19 pour cent pour la large jauge d’actions du fournisseur d’indices sur les marchés développés.

Les obligations ont également subi des pressions, l’indice mondial JPMorgan GBI-EM reprenant la dette des marchés émergents émise en devise locale en baisse de 4,5% pour l’année à ce jour sur une base de rendement total et de dollar américain.

Au cours des premiers mois de la pandémie de coronavirus, la valeur du dollar s’est dépréciée, soulevant les actifs des marchés émergents. Mais alors que les taux de vaccination augmentaient et que l’économie américaine commençait à se redresser cet été, le dollar s’est apprécié.

Le signal prudent de la Fed de son intention de retirer ses mesures de relance et de resserrer sa politique a permis aux marchés d’éviter une répétition du « taper tantrum » de 2013 lorsqu’un changement brutal dans le message de la Fed a provoqué une vente soudaine d’actifs risqués, notamment les actions des marchés émergents et obligations, a déclaré Brooks à l’IIF.

Mais la combinaison d’une croissance faible et d’un renforcement du dollar américain pourrait toujours provoquer une vente massive, a-t-il averti, en particulier compte tenu de l’incertitude persistante concernant la pandémie et de la montée des tensions entre les États-Unis et la Chine et la Russie.

Les données de l’IIF montrent que les entrées étrangères dans les actions et les obligations des pays émergents ont culminé au quatrième trimestre 2020, juste avant que l’accès aux vaccins ne se généralise dans les économies avancées. La reprise qui a suivi aux États-Unis — et dans d’autres économies de marché développées — a nui aux actifs des marchés émergents depuis lors.

Mais les afflux ne s’étaient pas arrêtés avant ce trimestre, lorsque la Fed a entamé le processus de resserrement monétaire. La diminution des achats d’actifs mensuels de 120 milliards de dollars de la Fed soutient le dollar car elle indique que la Fed est sur le point d’augmenter les taux d’intérêt, un des principaux moteurs des valorisations des devises dans le monde.

Cette pression n’a fait que s’intensifier depuis le soi-disant pivot de Powell le 30 novembre, lorsque le président de la Fed a déclaré qu’il ne croyait plus que les pressions inflationnistes étaient transitoires et a signalé que la banque centrale était prête à accélérer son resserrement monétaire.

« Le pivot de Powell a exacerbé un ajustement déjà difficile pour de nombreux pays en développement. Alors que les rendements relatifs des obligations en monnaie locale des marchés émergents sont attrayants, les investisseurs peuvent désormais faire face à de nouvelles pressions dues aux hausses de taux et à la faiblesse des devises », a déclaré Samy Muaddi, gestionnaire de portefeuille chez T Rowe Price.