Les géants mondiaux des fonds de pension sont-ils en pleine mutation ?

Une inflation plus élevée a entraîné une hausse des taux obligataires qui, à son tour, entraîne une baisse des prix des obligations. Les taux d’intérêt et l’inflation nettement plus élevés ont accru la volatilité des marchés et infecté la plupart des secteurs du marché boursier.

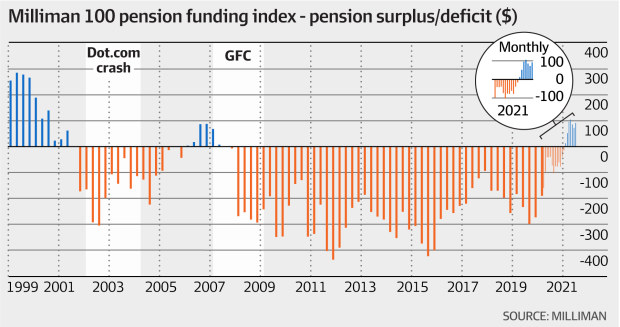

Mais la hausse des taux obligataires, en particulier des taux des obligations de sociétés, a conduit les actuaires des caisses de retraite à réduire considérablement leurs calculs de la valeur des passifs futurs dus aux membres de leurs régimes.

Les rendements des obligations de sociétés sont utilisés comme taux d’actualisation pour calculer la valeur actuelle, et plus le paiement est exigible dans le futur, plus sa valeur est sensible aux variations du taux appliqué.

Le résultat net de la flambée des rendements des obligations d’entreprises a été une réduction spectaculaire des dettes dues par ces régimes à prestations définies à leurs membres.

Il y a une logique du monde réel dans ce calcul. Si une obligation d’entreprise rapporte un rendement suffisamment élevé pour qu’un fonds de pension puisse l’acheter plutôt que d’investir dans un actif plus risqué, comme des actions, alors il y a une plus grande probabilité de faire face au passif à son échéance.

Tout cela signifie que les fonds de pension sont désormais fortement incités à réduire les risques et à transférer davantage d’actifs des classes d’actifs à haut risque vers des classes d’actifs à faible risque telles que les obligations d’État et d’entreprise.

Ce faisant, ils peuvent faire correspondre les actifs aux passifs et réduire une grande partie de l’anxiété qu’ils ne respecteront pas ce qui a été promis aux titulaires de pension.

Il semble que cela se produise, car certains gestionnaires de fonds cotés ont signalé une tendance à la « réduction des risques liés aux actions ». Cela a autant à voir avec la tentative de fuir la volatilité du marché des actions qu’avec le fait d’être attiré par les rendements nominaux plus élevés des titres à revenu fixe.

Le moteur de la financiarisation

L’influence des fonds de pension sur les marchés mondiaux ne doit pas être sous-estimée. Certains pensent que l’avènement du fonds de pension est ce qui a lancé une ère de financiarisation, accélérant la croissance des marchés boursiers mondiaux.

Ainsi, ces changements dans les incitations méritent d’être surveillés. À l’heure actuelle, les 300 principaux fonds de pension au monde représentent 23,6 billions de dollars d’actifs, selon le Thinking Ahead Institute de WTW.

Environ les deux tiers de ces actifs sont dans des régimes à prestations définies. L’Amérique du Nord représente également un peu moins de la moitié du total des actifs de retraite, tandis que l’Europe et l’Asie-Pacifique en représentent un quart chacune.

Environ 55 % des actifs sont investis en actions, 31 % en obligations et environ 15 % en actifs alternatifs. Chose quelque peu surprenante, les caisses de retraite nord-américaines ont un modeste 16 % investi en obligations. Ironiquement, là où les rendements obligataires sont proches ou même inférieurs à zéro, comme au Japon et en Europe, l’allocation aux obligations est beaucoup plus élevée.

L’Australie, bien sûr, possède son propre pool important d’actifs de retraite, car notre système de retraite a gonflé à 3,4 billions de dollars et continuera de croître. Mais le marché total est toujours dominé par d’importants actifs de retraite américains, européens et asiatiques. L’Australie représente 4,2 % du pool géré par les 300 principaux fonds de pension.

(Dans un certain contexte, le fonds de pension d’entreprise de Nokia USA est à peu près de la même taille que Hostplus à 45 milliards de dollars.)

AustralianSuper est le plus grand des fonds de pension locaux et se faufile dans la liste des 20 meilleurs du Thinking Institute, se classant derrière sept géants américains des pensions tels que Calpers, Calsters et Texas Teachers.

La particularité du système de retraite australien est qu’il est dominé par des fonds à cotisations définies, dans lesquels aucun paiement futur n’est promis aux membres.

C’est, selon certains, la raison pour laquelle les fonds australiens ont tendance à avoir une allocation d’actifs plus agressive par rapport à leurs pairs, car ils sont libérés du fardeau d’un passif. Mais on pourrait faire valoir que les deux types de fonds de pension résolvent le même problème – accumuler suffisamment d’actifs pour financer une retraite tout en prenant le moins de risques possible.

Il n’y a donc aucune raison pour qu’un déplacement mondial de l’épargne-retraite des actions volatiles à risque vers des actifs à haut rendement plus sûrs ne se manifeste pas en Australie.