Leidos : actions de défense high-tech à un prix avantageux (NYSE : LDOS)

JHVEÉditorial photo/iStock via Getty Images

introduction

Il est temps de discuter d’un stock que j’ai ignoré pendant trop longtemps. La société de technologie de l’information basée en Virginie Leidos Holdings Inc. (NYSE : LDOS) est une société à capitalisation boursière de 13,6 milliards de dollars avec une exposition importante dans le domaine de la défense et de la haute technologie connexe. La société a beaucoup investi en elle-même par le biais de fusions et acquisitions et son modèle commercial permet une génération de flux de trésorerie disponible élevée utilisée pour racheter des actions et augmenter le dividende. À l’heure actuelle, la société bénéficie d’un vent arrière bien nécessaire, car les investisseurs voient à nouveau la valeur des sociétés de défense, en particulier celles qui sont exposées aux industries émergentes. Dans cet article, je vais mettre en lumière l’entreprise.

Alors sois indulgent avec moi!

Leidos

« Tout le monde » sait ce que Lockheed Martin (NYSE : LMT) Est-ce que. Elle produit des jets militaires que beaucoup de gens connaissent. C’est la pierre angulaire des capacités de défense des États-Unis et de l’OTAN.

Leidos Holdings vole sous le radar, malgré sa capitalisation boursière à deux chiffres d’un milliard de dollars. Voici donc ce que l’on voit en cherchant l’entreprise dans le Wall Street Journal :

le journal Wall Street

La mission de l’entreprise est de rendre le monde « plus sûr, plus sain et plus efficace » grâce à « la technologie, l’ingénierie et la science ».

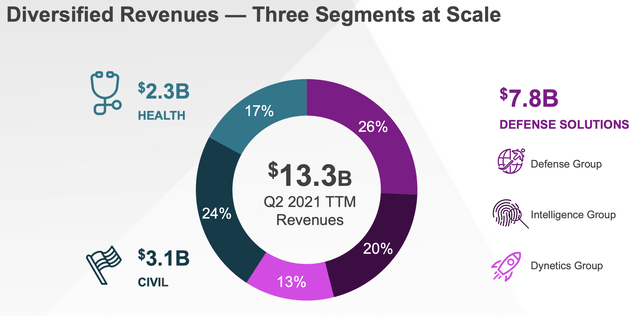

En utilisant la présentation aux investisseurs 2021, nous voyons que l’entreprise opère dans trois segments : santé, civil et défense. La défense, dans ce cas, représente plus de la moitié des revenus totaux.

Leidos

Ses solutions de défense sont extrêmement diversifiées et incluent tout ce qui concerne les opérations de haute technologie. Par exemple, la société conçoit et exploite des plates-formes ISR aériennes avec et sans pilote techniquement avancées, elle a sécurisé les logiciels, la formation, l’analyse des informations et l’analyse des données. Il aide à moderniser les opérations, prend en charge la cybersécurité et aide à développer des armes de nouvelle génération comme l’hypersonique.

Un exemple concret est le développement de nouvelles armes à micro-ondes à haute puissance, tel que rapporté par Janes.

Leidos a été sélectionné par le laboratoire de recherche de l’US Air Force (AFRL) pour développer et construire un nouveau prototype de système d’arme à micro-ondes haute puissance (HPM), en s’appuyant sur le démonstrateur de technologie THOR (Tactical High-Power Operational Responder) existant.

Baptisé Mjolnir – d’après le mythique marteau du dieu nordique Thor – le nouveau système est destiné à démontrer les progrès de la technologie HPM pour les missions de contre-systèmes aériens sans pilote (C-UAS). Leidos a été sélectionné en compétition avant quatre offres rivales.

Les armes HPM fournissent une défaite non cinétique des cibles à l’aide de rafales de micro-ondes à haute puissance. Selon l’AFRL, le développement du prototype Mjolnir est destiné à capitaliser sur les systèmes HPM antérieurs et à permettre la transition future vers un programme d’enregistrement.

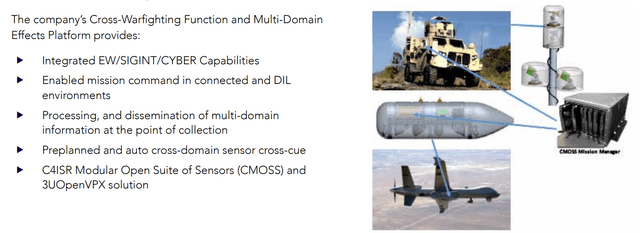

Ce qui rend LDOS si puissant, outre qu’il peut construire des armes de nouvelle génération, c’est le fait qu’il bénéficie de nouvelles opérations multi-domaines et de la sécurité de l’infrastructure, y compris le cloud et connexes. Le multi-domaine, dans ce cas, fait référence à la capacité de créer un champ de bataille bien connecté où tout est connecté. La photo ci-dessous de Lockheed Martin montre à quoi cela ressemble.

Lockheed Martin

En 2018, la société avait déjà mis en avant ces opportunités en se basant sur sa capacité à accompagner :

Leidos

Cela signifie que l’entreprise accélère ses revenus et ses marges. Ainsi, créer :

LDOS Valeur pour les actionnaires

Entre 2019 et 2021, la société visait une croissance annuelle de ses revenus de 5 % (organique, donc hors M&A). Les résultats réels sont une croissance annuelle des revenus de 6,6 % et des marges du BAIIA ajusté de 10,7 %. La société s’attendait à au moins 10% de marges ajustées. Il en est résulté un taux de conversion des flux de trésorerie de 108 %.

Au cours de l’exercice 2021 seulement, la société a généré une croissance des ventes de solutions de défense de 9 %. 6% de croissance organique des ventes. La croissance des recettes civiles a été de 5 % (2 % en organique) avec une croissance de 30 % en santé.

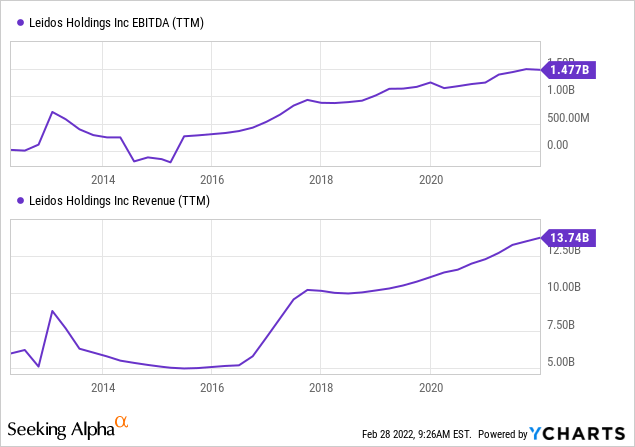

En conséquence, nous constatons que les ventes et l’EBITDA sont à nouveau sur une tendance haussière, atteignant des sommets historiques en 2021.

Cela devrait se poursuivre car la société enregistre entre 13,9 et 14,3 milliards de dollars de revenus pour l’exercice 2022. La marge de marge du BAIIA ajusté prévue est étroite : 10,3 % à 10,5 %, ce qui impliquerait jusqu’à 1,5 milliard de dollars de BAIIA.

Les estimations officielles des analystes sont de 1,6 milliard de dollars d’EBITDA et de près de 14,8 milliards de dollars de ventes. Suivie d’une nouvelle poussée de 5,4 % en 2024.

MarketScreener

De plus, la société devrait générer 880 millions de dollars de flux de trésorerie disponibles cette année, suivis d’une augmentation prévue à 1,1 milliard de dollars en 2024 (1,0 milliard de dollars en 2023).

Cette année, la société devrait augmenter ses dépenses en capital de 100 millions de dollars à 153 millions de dollars, ce qui signifie que le FCF est inférieur à ce qu’il était en 2021. Pourtant, ces investissements devraient porter leurs fruits car les CapEx resteront proches de 150 millions de dollars tandis que la trésorerie disponible le débit devrait s’améliorer comme je l’ai brièvement mentionné.

Dans ce cas, le FCF, ou flux de trésorerie disponible, est le revenu net ajusté des éléments hors trésorerie et des dépenses en capital. C’est l’argent que l’entreprise peut dépenser pour les rachats, les dividendes, la réduction de la dette et autres.

Son rendement de dividende actuel est de 1,5 %, ce qui n’est pas beaucoup. Il serait « acceptable » que la croissance des dividendes soit élevée, mais ce n’est pas le cas. Comme le montre l’aperçu de Seeking Alpha ci-dessous, il a des taux de croissance des dividendes comparables à certains investissements à haut rendement à croissance lente :

A la recherche d’Alpha

La plus récente hausse des dividendes était de 5,9 % le 30 juillet 2021. C’est une amélioration, mais ce n’est pas quelque chose d’extraordinaire.

Mais ce n’est pas un facteur décisif. Après tout, l’entreprise génère beaucoup d’argent et il ne va pas au « gaspillage ». 1,1 milliard de dollars de flux de trésorerie disponibles potentiels représentent 8 % de la capitalisation boursière actuelle de 13,6 milliards de dollars. Cela signifie que si la croissance des dividendes est lente, l’argent peut être consacré à des rachats ou à une réduction de la dette. Après tout, la trésorerie réduit la dette nette (dette brute moins trésorerie).

En 2021, le ratio dette nette / EBITDA de l’entreprise est de 2,9. L’EBITDA couvre les charges d’intérêts 9,4x. Hors CapEx, le taux de couverture reste élevé à 8,9. Cela signifie que l’endettement est déjà très stable.

Cela signifie plus de place pour les rachats et les activités de fusions et acquisitions si l’entreprise voit des cibles appropriées. Je pense que la société préférera les fusions et acquisitions aux dividendes, car elle s’adapte à une industrie de la défense en évolution rapide. Et encore une fois, c’est bien. Je pense que la croissance des dividendes s’accélérera à long terme, mais pour l’instant, ce n’est rien de plus qu’une attente basée sur la capacité de LDOS à générer des flux de trésorerie disponibles.

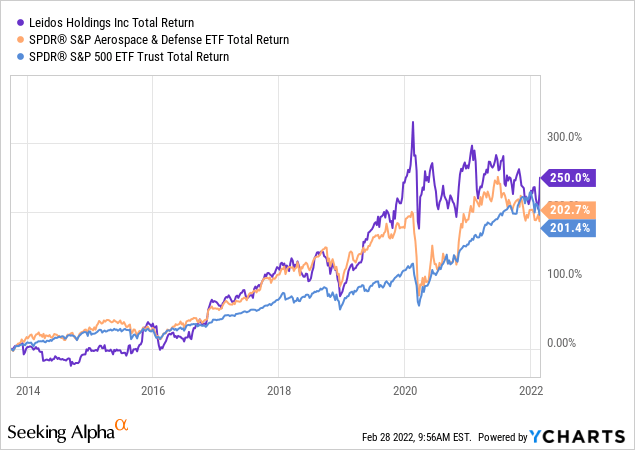

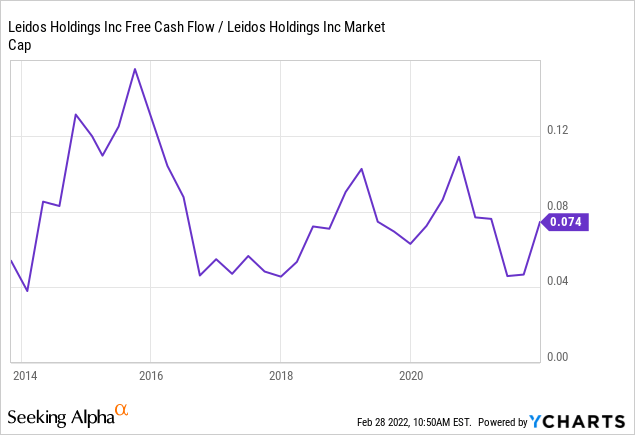

Cela étant dit, LDOS offre des performances supérieures. Au cours des 10 dernières années, LDOS a rapporté 250% dividendes compris (rendement total). C’est 50 points de base au-dessus du S&P 500 et du SPDR Aerospace & Defence ETF (NYSEARCA:XAR). Pourtant, sur une base 5/3/1 an, l’action est assez en ligne avec le S&P 500. Je m’attends à ce que cela change car LDOS s’est magnifiquement positionné avec un rendement de flux de trésorerie disponible de 8 %, ce qui est remarquable.

Et en parlant du rendement des flux de trésorerie disponibles implicites de 8 %, il est proche de la moyenne à plus long terme, ce qui est remarquable. LDOS s’est toujours négocié plutôt « bon marché » par rapport à son flux de trésorerie disponible. Je pense que cette tendance diminuera lentement jusqu’à un rendement implicite de 6 à 7 % à mesure que les investisseurs reconnaissent le potentiel à long terme de l’entreprise.

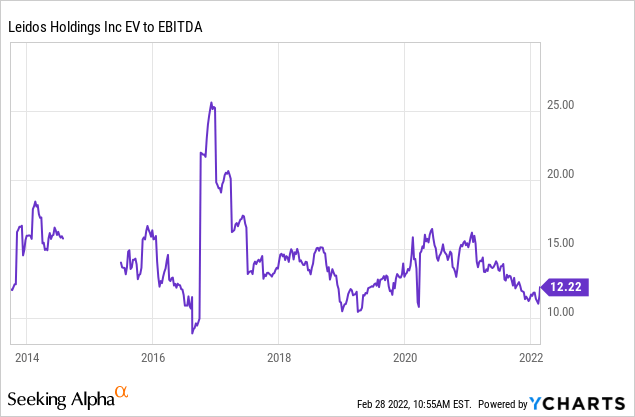

De plus, la valorisation EV/EBITDA est favorable. En utilisant la capitalisation boursière de 13,6 milliards de dollars et la dette nette de 4,2 milliards de dollars, nous obtenons une valeur d’entreprise de 17,8 milliards de dollars. Cela représente respectivement 11,9x, 11,1x et 10,5x les bénéfices attendus en 2022, 2023 et 2024. Ce n’est pas seulement raisonnable compte tenu de la fourchette de valorisation historique de l’entreprise, mais aussi en général, car je pense que les entrepreneurs de la défense ou les entreprises fortement exposées dans l’industrie devraient négocier près de 13/14x l’EBITDA.

Emporter

Leidos est un stock fascinant. Il a une exposition et des opérations de défense importantes dans des domaines à forte croissance tels que la cybersécurité, l’analyse de données, l’hypersonique, les armes de nouvelle génération, ainsi que les opérations multi-domaines. En plus de cela, ses autres domaines de la santé et du civil se portent bien, ce qui soutient la croissance à long terme des revenus, de l’EBITDA et des flux de trésorerie disponibles.

La société a un rendement en dividendes relativement faible et un historique de croissance modérée des dividendes, car les liquidités ont été utilisées pour les fusions et acquisitions et les rachats. Je ne m’attends pas à ce que cela se produise bientôt. Pourtant, je pense que la croissance des dividendes s’accélérera à long terme.

La valorisation est attrayante et je pense que l’action peut atteindre 120 dollars à moyen terme, suivie d’une tendance haussière à long terme vers des prix beaucoup plus élevés si la direction est en mesure de maintenir une croissance des ventes à un chiffre et des améliorations progressives des marges.

FINVIZ

La seule raison pour laquelle je ne possède pas l’action est que j’ai déjà près de 20 % d’exposition à la défense. Je me diversifie d’abord dans d’autres industries avant de commencer à ajouter une nouvelle entreprise dans ce segment.

(Être en désaccord? Faites-moi savoir dans les commentaires!