Le taux directeur de 5,76 % est toujours disponible

Dans un mois de baisse des taux de CD, une pause compte comme une bonne nouvelle : les meilleurs CD disponibles aujourd'hui paient 5,76 % APY, comme lundi, alors que les taux les plus élevés pour toutes les durées sont restés stables.

L'APY, leader du secteur, de 5,76 %, reste disponible auprès de deux institutions différentes : TotalDirectBank pour une durée de 6 mois ou Dow Credit Union pour 13 mois. Les déposants ont eu pour la dernière fois l’opportunité d’obtenir un rendement de 6 % le 30 novembre, et les taux n’ont cessé de baisser depuis.

Points clés à retenir

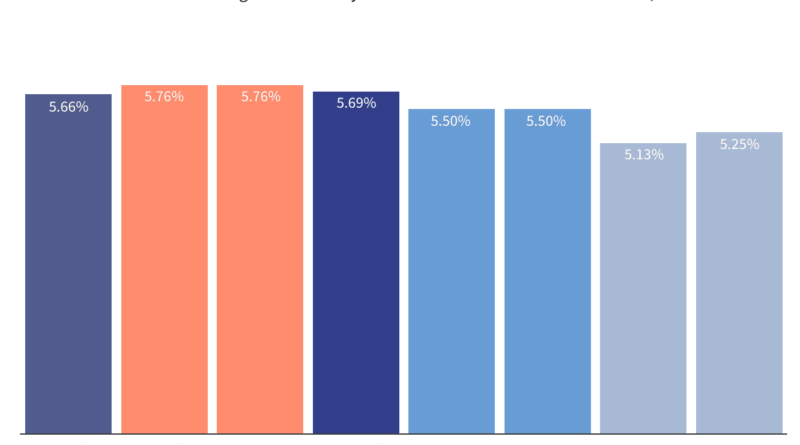

- Le taux le plus élevé de notre classement quotidien des meilleurs CD nationaux reste de 5,76 %. Mais c’est en baisse par rapport à 5,88 % APY la semaine dernière.

- Six CD de notre classement paient actuellement au moins 5,75 % APY, avec des durées allant de 6 à 13 mois. Cela ne représente que la moitié du nombre de CD payant ce tarif qui étaient disponibles au début du mois.

- Trois CD jumbo paient également au moins 5,75 %, le principal taux jumbo étant actuellement de 5,80 % APY.

- Bien que le président de la Réserve fédérale, Jerome Powell, ait déclaré que de nouvelles hausses de taux étaient encore possibles, les marchés financiers prédisent que la banque centrale en a terminé avec ses hausses, les données montrant un ralentissement de l'inflation. En conséquence, les taux des CD devraient continuer de baisser, à moins d'une résurgence des préoccupations inflationnistes.

Vous trouverez ci-dessous les tarifs proposés par nos partenaires, suivis des détails de notre classement complet des meilleurs CD disponibles dans tout le pays.

Si vous recherchez un CD national payant un taux maximum d'au moins 5,75 %, la durée disponible la plus longue est actuellement de 13 mois. Cela est dû au fait que le terme de 18 mois a désormais un taux directeur de 5,69 % au lieu de l'APY de 5,80 % que vous pouviez gagner la semaine dernière.

Si vous souhaitez bénéficier d'un taux d'intérêt encore historiquement élevé pour une durée plus longue, un taux de 5,50 % APY continue d'être disponible pour les durées de 2 et 3 ans. Ou toute personne ayant un horizon temporel encore plus long peut obtenir 5,13 % APY pendant 4 ans ou 5,25 % APY pendant 5 ans.

Fait en bref

Lorsqu'on leur a demandé en novembre s'ils choisissaient plus ou moins certains investissements lors des récents événements de marché, 28 % des lecteurs d'Investopedia ont déclaré qu'ils penchaient pour les CD, le premier choix parmi plus d'une douzaine d'options. De plus, 14 % des lecteurs ont déclaré qu'ils ouvriraient un CD s'ils avaient 10 000 $ supplémentaires à investir, juste derrière les 15 % qui ont déclaré qu'ils le placeraient dans des actions individuelles.

Pour toute personne disposant d’un dépôt géant, la semaine dernière, vous pourriez gagner 5,85 % APY. Désormais, la principale offre géante vient d'All In Credit Union, qui paie 5,80 % sur une durée de 18 mois. Il s’agit désormais également du taux de CD le plus élevé au niveau national parmi les certificats standard et jumbo.

Notez que les CD géants ne le font pas toujours payer un rendement plus élevé que les certificats standards. Parfois, vous pouvez faire aussi bien, voire mieux, avec un CD standard. C'est actuellement le cas pour quatre des huit termes ci-dessus. Il est donc judicieux de comparer les deux types de certificats avant de prendre une décision finale.

Jusqu’où les tarifs des CD iront-ils cette année ?

La Réserve fédérale a combattu de manière agressive une inflation élevée depuis des décennies depuis mars de l'année dernière, augmentant le taux des fonds fédéraux avec des hausses rapides et furieuses en 2022, puis des augmentations plus modérées en 2023. Cela a créé des conditions historiquement favorables pour les acheteurs de CD, ainsi que pour toute personne détenant des liquidités sur un compte d’épargne ou du marché monétaire à haut rendement.

La Fed a choisi de maintenir ses taux inchangés le 1er novembre, sa deuxième décision de ce type en autant de réunions. Cela a maintenu le taux de référence de la banque centrale à son plus haut niveau depuis 2001. Mais lors de sa conférence de presse post-annonce, le président de la Fed, Jerome Powell, a clairement indiqué que le maintien des taux en place à l'heure actuelle ne signifie pas nécessairement que le comité en a fini avec les augmentations.

Depuis lors, les données d'inflation ont baissé de manière encourageante, jusqu'à leur taux le plus bas depuis mars 2021, et le rapport de novembre sur l'indice des prix à la consommation de mardi a montré qu'elles continuaient de baisser. En conséquence, les marchés financiers prédisent de plus en plus que la Fed ne procédera pas à de nouvelles hausses de taux – y compris une probabilité de plus de 98 % que la Fed annoncera un nouveau maintien des taux mercredi, selon l'outil FedWatch du groupe CME, qui prévoit des hausses de taux sur la base des prévisions de la Fed. données sur les transactions à terme sur fonds.

Pourtant, Powell s'est opposé le 1er décembre aux prévisions du marché concernant des baisses de taux à court terme, indiquant qu'il est prématuré de supposer que la Fed a terminé sa campagne de hausse des taux. Il a déclaré que le comité était prêt à procéder à une nouvelle augmentation s'il estimait que l'inflation n'avait pas été contrôlée de manière suffisamment et fiable.

Comme nous le prévenons toujours, tenter de prédire les futures évolutions des taux de la Fed est un exercice incertain. Mais pour l’instant, il semble que les taux des CD vont probablement stagner ou diminuer à proximité de leurs niveaux actuels.

Notez que les « taux les plus élevés » cités ici sont les taux les plus élevés disponibles au niveau national qu'Investopedia a identifiés dans sa recherche quotidienne sur les taux de centaines de banques et de coopératives de crédit. Ceci est très différent de la moyenne nationale, qui inclut toutes les banques proposant un CD avec cette durée, y compris de nombreuses grandes banques qui paient des intérêts dérisoires. Ainsi, les moyennes nationales sont toujours assez basses, tandis que les meilleurs tarifs que vous pouvez dénicher en faisant vos achats sont souvent cinq, 10, voire 15 fois plus élevés.

Comment nous trouvons les meilleurs tarifs de CD aujourd'hui

Chaque jour ouvrable, Investopedia suit les données sur les taux de plus de 200 banques et coopératives de crédit qui proposent des CD à leurs clients dans tout le pays et détermine le classement quotidien des certificats les mieux rémunérés pour chaque terme majeur. Pour être admissible à nos listes, l'institution doit être assurée par le gouvernement fédéral (FDIC pour les banques, NCUA pour les coopératives de crédit) et le dépôt initial minimum du CD ne doit pas dépasser 25 000 $.

Les banques doivent être disponibles dans au moins 40 États. Et bien que certaines coopératives de crédit exigent que vous fassiez un don à un organisme de bienfaisance ou à une association spécifique pour devenir membre si vous ne répondez pas à d'autres critères d'éligibilité (par exemple, vous ne vivez pas dans une certaine région ou n'exercez pas un certain type d'emploi), nous excluons les coopératives de crédit dont le don requis est de 40 $ ou plus. Pour en savoir plus sur la façon dont nous choisissons les meilleurs tarifs, lisez notre méthodologie complète.

Investopedia / Alice Morgan