La technologie DXC (NYSE : DXC) a-t-elle un bilan sain ?

Le gestionnaire de fonds externe soutenu par Charlie Munger de Berkshire Hathaway, Li Lu, n’hésite pas à dire : « Le plus grand risque d’investissement n’est pas la volatilité des prix, mais si vous allez subir une perte permanente de capital ». Il semble donc que l’argent intelligent sache que la dette – qui est généralement impliquée dans les faillites – est un facteur très important lorsque vous évaluez le risque d’une entreprise. On remarque que Société de technologie DXC (NYSE:DXC) a une dette sur son bilan. Mais cette dette préoccupe-t-elle les actionnaires ?

Quel risque la dette comporte-t-elle ?

D’une manière générale, la dette ne devient un véritable problème que lorsqu’une entreprise ne peut pas facilement la rembourser, soit en levant des capitaux, soit avec sa propre trésorerie. Dans le pire des cas, une entreprise peut faire faillite si elle ne peut pas payer ses créanciers. Cependant, une situation plus habituelle (mais toujours coûteuse) est celle où une entreprise doit diluer les actionnaires à un prix de l’action bon marché simplement pour maîtriser la dette. Bien sûr, l’avantage de la dette est qu’elle représente souvent un capital bon marché, en particulier lorsqu’elle remplace la dilution dans une entreprise par la capacité de réinvestir à des taux de rendement élevés. La première étape lorsque l’on considère les niveaux d’endettement d’une entreprise est de considérer ensemble sa trésorerie et sa dette.

Vérifiez opportunités et risques au sein de l’industrie informatique américaine.

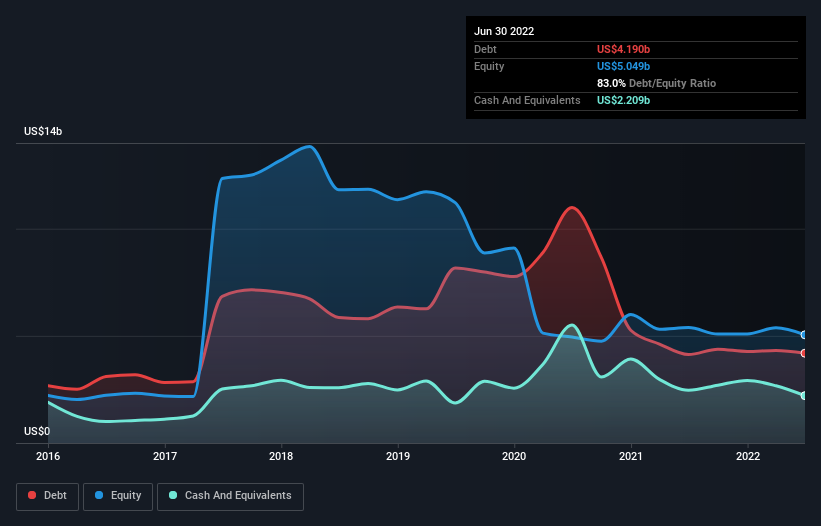

Combien de dettes la technologie DXC supporte-t-elle ?

Le graphique ci-dessous, sur lequel vous pouvez cliquer pour plus de détails, montre que DXC Technology avait une dette de 4,19 milliards de dollars US en juin 2022 ; à peu près le même que l’année précédente. Cependant, il disposait également de 2,21 milliards de dollars de liquidités, et sa dette nette est donc de 1,98 milliard de dollars.

Un regard sur les responsabilités de DXC Technology

Nous pouvons voir dans le bilan le plus récent que DXC Technology avait des passifs de 6,26 milliards de dollars US arrivant à échéance dans un an, et des passifs de 7,34 milliards de dollars US dus au-delà. D’autre part, il disposait de 2,21 milliards de dollars de liquidités et de 3,69 milliards de dollars de créances à moins d’un an. Ainsi, ses passifs l’emportent sur la somme de sa trésorerie et de ses créances (à court terme) de 7,70 milliards de dollars.

Lorsque vous considérez que cette insuffisance dépasse la capitalisation boursière de 6,87 milliards de dollars américains de l’entreprise, vous pourriez bien être enclin à examiner attentivement le bilan. Dans le scénario où la société devait assainir rapidement son bilan, il semble probable que les actionnaires subiraient une dilution importante.

Nous utilisons deux ratios principaux pour nous informer sur les niveaux d’endettement par rapport aux bénéfices. Le premier est la dette nette divisée par le bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA), tandis que le second est combien de fois son bénéfice avant intérêts et impôts (EBIT) couvre ses charges d’intérêts (ou sa couverture des intérêts, pour faire court) . De cette façon, nous considérons à la fois le montant absolu de la dette, ainsi que les taux d’intérêt payés sur celle-ci.

La dette nette de DXC Technology n’est que de 0,67 fois son EBITDA. Et son EBIT couvre facilement ses frais d’intérêts, soit 13,0 fois la taille. Nous sommes donc assez détendus quant à son utilisation super conservatrice de la dette. Ce qui est encore plus impressionnant, c’est que DXC Technology a augmenté son EBIT de 825 % sur douze mois. Si elle est maintenue, cette croissance rendra la dette encore plus gérable dans les années à venir. Il ne fait aucun doute que nous apprenons le plus sur la dette à partir du bilan. Mais en fin de compte, la rentabilité future de l’entreprise décidera si DXC Technology peut renforcer son bilan au fil du temps. Donc, si vous êtes concentré sur l’avenir, vous pouvez consulter ceci libre rapport montrant les prévisions de bénéfices des analystes.

Enfin, une entreprise a besoin de flux de trésorerie disponibles pour rembourser ses dettes ; les bénéfices comptables ne suffisent pas. Nous vérifions donc toujours quelle part de cet EBIT est convertie en flux de trésorerie disponible. Au cours des trois dernières années, DXC Technology a enregistré un flux de trésorerie disponible représentant 91 % de son EBIT, ce qui est plus élevé que ce à quoi nous nous attendions habituellement. Cela le place dans une position très solide pour rembourser sa dette.

Notre point de vue

La bonne nouvelle est que la capacité démontrée de DXC Technology à couvrir ses frais d’intérêts avec son EBIT nous ravit comme un chiot moelleux le fait pour un tout-petit. Mais nous devons admettre que nous constatons que son niveau de passif total a l’effet inverse. Compte tenu de toutes ces données, il nous semble que DXC Technology adopte une approche assez sensée de la dette. Cela signifie qu’ils prennent un peu plus de risques, dans l’espoir d’augmenter le rendement des actionnaires. Lors de l’analyse des niveaux d’endettement, le bilan est le point de départ évident. Cependant, tous les risques d’investissement ne résident pas dans le bilan, loin de là. Par exemple, nous avons identifié 2 panneaux d’avertissement pour la technologie DXC (1 est un peu inquiétant) vous devriez être au courant.

En fin de compte, il est parfois plus facile de se concentrer sur des entreprises qui n’ont même pas besoin de s’endetter. Les lecteurs peuvent accéder à une liste d’actions de croissance sans dette nette 100% gratuità l’heure actuelle.

L’évaluation est complexe, mais nous contribuons à la simplifier.

Découvrez si Technologie DXC est potentiellement surévalué ou sous-évalué en consultant notre analyse complète, qui comprend estimations de la juste valeur, risques et avertissements, dividendes, transactions d’initiés et santé financière.

Voir l’analyse gratuite

Des retours sur cet article ? Préoccupé par le contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) Simplywallst.com.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.