La pire première mi-temps ? Pas tout à fait, mais pas loin

Voici ce que vous devez savoir le vendredi 1er juillet :

Ouf, heureusement, ce gâchis est terminé. L’un des pires débuts d’année de mémoire d’homme pour les marchés boursiers et obligataires est maintenant derrière nous et cela ne peut certainement pas empirer, n’est-ce pas ?

Eh bien, les bonnes nouvelles d’abord. Juillet est historiquement un mois positif, en fait, le meilleur du trimestre. Historiquement, les mauvaises performances du S1 pour les actions sont suivies d’une performance positive du S2. Il y a toujours un mais cependant. Nous avons des temps difficiles à venir avec des attentes pour une récession imminente, un resserrement des conditions financières, une flambée de l’inflation, un dollar fort, un pétrole fort et une mauvaise opinion des consommateurs. Ok, j’ai réussi à dégonfler rapidement cette bonne nouvelle passagère ! Juillet est à nouveau la saison des résultats, et nous pensons que des révisions à la baisse sont probables et que les prévisions seront globalement négatives. La confiance des PDG est en baisse.

Nous savons que la confiance des consommateurs est en baisse depuis les deux dernières enquêtes, et les consommateurs sont l’épine dorsale de l’économie et du marché boursier. Les investissements des ménages dans les actions américaines sont à des niveaux records, de nombreux défis nous attendent donc.

Revenons à l’ici et maintenant, et les dernières nouvelles sur le verrouillage d’un autre comté dans la province chinoise de l’Anhui vont raviver des souvenirs douloureux pour les investisseurs. Pas un autre cycle de verrouillage, mais attendons de voir comment cela se déroule. Jusqu’ici si petit, ce n’est pas Shanghai. Le pétrole est en hausse alors que les États-Unis et l’Iran sont encore à des kilomètres, semble-t-il, d’un accord. Les rendements chutent fortement alors que les investisseurs anticipent une récession. Le dernier tracker GDPNOW de la Fed d’Atlanta montre que nous en sommes peut-être déjà à un.

Le dollar est plus fort malgré la chute des rendements à 105,17 alors que les rendements de la livre sterling chutent également, et avouons-le, l’Europe est un cas désespéré. L’or est à 1 787 dollars et le bitcoin est à nouveau inférieur à 19 100 dollars. Les week-ends voient la volatilité du Bitcoin, alors gardez un œil ouvert. Le pétrole est plus élevé à 108,60 $.

Voir le forex aujourd’hui

Marchés européens sont en baisse : Eurostoxx -0,65 FTSE -0,6% et Dax -0,1%.

Contrats à terme américains sont également en baisse : le S&P et le Dow sont tous deux à -0,5 % et le Nasdaq à -0,7 %.

Principales nouvelles de Wall Street (ESPION) (QQQ)

Le comté de Lingbi en Chine entre en confinement covid.

La BCE Panetta indique que les attentes d’inflation sont de 2 %. Oh vraiment? Attentes versus réalité !

IPC de l’UE plus élevé que prévu, record à 8,6 %.

Méta plateformes (META) dit des temps sérieux à venir dans une note interne. Selon Reuters, le PDG Mark Zuckerberg a déclaré qu’il pourrait s’agir de « l’un des pires ralentissements que nous ayons vus dans l’histoire récente ».

Kohls (KSS) met fin aux pourparlers de vente avec Franchise Group-CNBC.

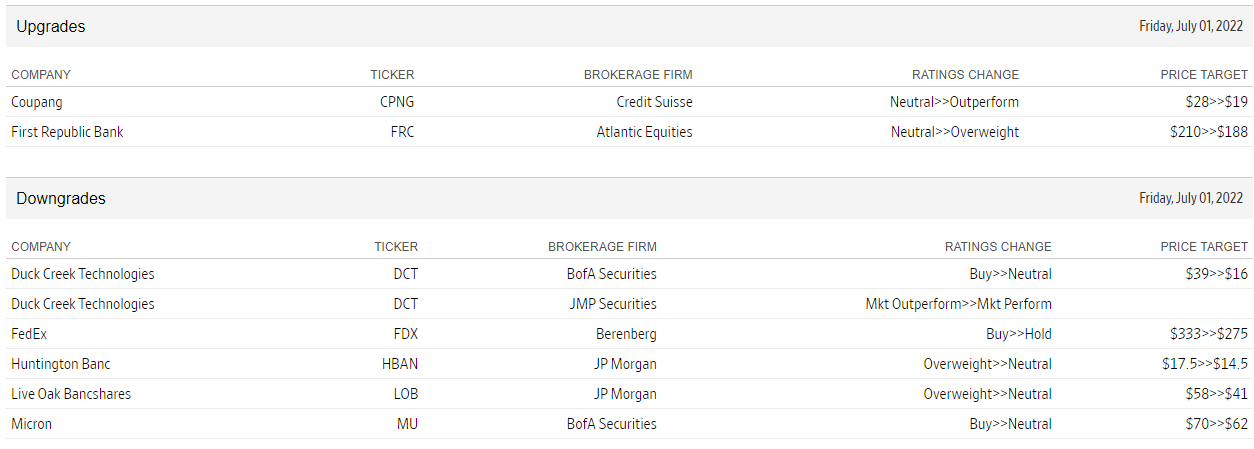

Micron (MU) en baisse sur les perspectives malgré les bénéfices battus. La tendance commence !

LiAuto (LI) rapporte de fortes livraisons, 69% de gain annuel.

XPeng (XPEV) livraisons en hausse de 133 %.

NIO livraisons en juin en hausse de 60 % sur un an.

FedEx (FDX) vers le bas sur la rétrogradation de Berenberg.

Profitez de la technologie (ENJY) dépose le bilan. Offre SPAC de l’année dernière, les voici !

Pomme (AAPL) augmente les prix de l’iPhone 13 de 20% au Japon-Reuters.

Salesforce (CRM) Le PDG vend un autre lot d’actions.

Tesla (TSLA) les numéros de livraison sont dus peut-être aujourd’hui ou pendant le week-end.

Mises à niveau et rétrogradations

Source : WSJ.com

Communiqués économiques

L’auteur est à court d’actions Tesla.