Garantie habitation vs assurance habitation

Si vous êtes propriétaire d’une maison ou envisagez d’en acheter une, vous vous demandez peut-être quelle est la différence entre une garantie habitation et une assurance habitation. Après tout, tous deux protègent votre investissement – et votre portefeuille – en cas de problème. Pourtant, les garanties habitation et les polices d’assurance habitation offrent des types de protection distincts. Savoir ce que chacun couvre peut vous aider à décider si vous avez besoin des deux.

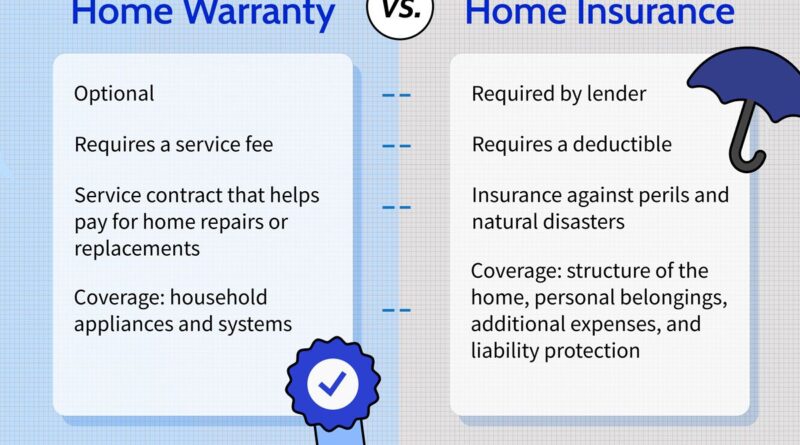

Points clés à retenir

- Une garantie résidentielle offre des services de réparation et de remplacement à prix réduit pour les appareils et systèmes ménagers, tels que les systèmes de CVC, de plomberie et d’électricité.

- L’assurance habitation protège votre maison et vos effets personnels contre les risques majeurs comme les incendies, les tempêtes et le vol. Il offre également une protection en matière de responsabilité si quelqu’un est blessé alors qu’il se trouve sur votre propriété.

- Si vous avez un prêt hypothécaire, votre prêteur peut vous demander de souscrire une police d’assurance habitation. Une garantie habitation est facultative.

- Pour une plus grande tranquillité d’esprit, pensez à souscrire à la fois une garantie habitation et une police d’assurance habitation.

Qu’est-ce qu’une garantie habitation ?

Une garantie résidentielle est un contrat de service qui permet de payer les réparations et les remplacements des appareils électroménagers et des systèmes domestiques couverts. En échange d’un forfait mensuel ou annuel, vous bénéficiez d’un tarif forfaitaire sur les appels de service.

Si un appareil ou un système couvert par votre plan tombe en panne, votre société de garantie résidentielle envoie un technicien pour diagnostiquer et résoudre le problème et vous ne payez que les frais d’appel de service. Bien entendu, ces régimes ont des limites de couverture : un contrat peut couvrir jusqu’à, disons, 1 500 $ par an pour chaque appareil éligible, avec une limite de réclamation annuelle de 15 000 $.

Si vous bénéficiez d’une garantie habitation dans le cadre d’une transaction immobilière, la couverture débute généralement dès que vous fermez la propriété. Toutefois, si vous souscrivez une garantie pour une maison que vous possédez déjà, vous devrez peut-être attendre de 15 à 30 jours avant que la couverture entre en vigueur.

Investopedia / Sabrina Jiang

Que couvre une garantie habitation ?

Les garanties résidentielles couvrent les appareils et les systèmes des maisons neuves et d’occasion. La plupart des sociétés de garantie résidentielle proposent trois types de plans :

- Plans d’appareils électroménagers (par exemple, laveuse/sécheuse, lave-vaisselle et réfrigérateur)

- Plans de système (par exemple, systèmes CVC, de plomberie et électriques)

- Plan combiné (tout ce qui est inclus dans les plans de l’appareil et du système)

La plupart des entreprises vous permettent d’ajouter une couverture (moyennant des frais supplémentaires) pour des éléments spécifiques exclus des forfaits standard. Les « accessoires » courants comprennent les piscines, les spas, les fosses septiques, les puits, les systèmes d’arrosage de pelouse et les appareils supplémentaires (par exemple, un deuxième lave-vaisselle ou un climatiseur).

Combien coûte une garantie habitation ?

Les coûts de la garantie habitation sont basés sur deux frais :

- Une redevance mensuelle ou annuelle. C’est ce que vous payez pour accéder aux appels de service à prix réduit. Selon l’endroit où vous vivez et le forfait que vous souscrivez, vous pouvez payer entre 350 $ et plus de 1 100 $ par an.

- Des frais de service. Il s’agit du montant que vous payez chaque fois que vous demandez des réparations pour un appareil ou un système couvert. La plupart des entreprises proposent plusieurs « niveaux » de frais de service, qui peuvent aller d’environ 55 $ à 150 $ par appel de service. En général, plus les frais de service sont bas, plus vos frais mensuels ou annuels seront élevés, et vice versa.

Qu’est-ce que l’assurance habitation ?

L’assurance habitation (ou assurance habitation) est un type d’assurance de biens qui protège contre les pertes et les dommages causés par les risques couverts. Selon l’Insurance Information Institute (III), une police d’assurance habitation standard comprend quatre types de couverture essentiels :

- Couverture pour la structure de la maison : Cela permet de réparer ou de reconstruire la maison si elle est endommagée ou détruite par un risque couvert. La plupart des polices couvrent également d’autres structures de la propriété, telles que les garages, les remises à outils, les terrasses et les belvédères.

- Couverture des effets personnels : Ceci couvre vos meubles, vêtements, équipements de sport et autres effets personnels s’ils sont volés ou détruits par un risque couvert. Si vous possédez des objets coûteux, vous aurez peut-être besoin d’un avenant spécial relatif aux biens personnels ou d’un fonds flottant pour garantir que vous êtes adéquatement protégé.

- Garantie de responsabilité : La couverture responsabilité civile protège contre les poursuites judiciaires pour blessures et dommages matériels que les assurés, les membres de leur famille et leurs animaux de compagnie causent à d’autres personnes.

- Frais de subsistance supplémentaires : Cela couvre les hôtels, les repas et autres frais de subsistance si votre maison est inhabitable en raison d’un risque couvert.

Que couvre l’assurance habitation ?

La police d’assurance habitation la plus populaire est la HO-3, qui couvre votre maison, vos biens et votre responsabilité. Selon le III, les polices HO-3 offrent une large couverture et protègent contre 16 catastrophes et périls :

- Feu ou foudre

- Tempête de vent ou grêle

- Explosion

- Émeute ou troubles civils

- Dommages causés par un avion

- Dommages causés par les véhicules

- Fumée

- Vandalisme ou méfait malveillant

- Vol

- Éruption volcanique

- Objet qui tombe

- Poids de la glace, de la neige ou du grésil

- Déversement ou débordement accidentel d’eau ou de vapeur provenant d’un système de plomberie, de CVC ou de gicleurs automatiques de protection contre l’incendie, ou d’un appareil électroménager

- Déchirement, fissuration, brûlure ou gonflement soudain et accidentel d’un système de chauffage à vapeur ou à eau chaude, d’un climatiseur ou d’un système automatique de protection contre l’incendie.

- Gel d’un système de plomberie, de CVC, de gicleurs automatiques de protection incendie ou d’un appareil électroménager

- Dommages soudains et accidentels dus à un courant électrique généré artificiellement

L’assurance habitation couvre également votre responsabilité personnelle en cas de blessures causées à d’autres personnes (ceux qui ne vivent pas avec vous) et à leurs biens pendant qu’ils se trouvent sur votre propriété. Les réclamations en responsabilité les plus courantes concernent les morsures de chiens, les accidents domestiques, les chutes d’arbres, les invités en état d’ébriété et les travailleurs domestiques blessés.

Les polices d’assurance habitation standard ne couvrent pas les dommages ou pertes causés par les inondations (qu’elles soient naturelles ou d’origine humaine) et les tremblements de terre. Selon l’endroit où vous vivez, il peut être judicieux d’ajouter (ou de souscrire une police distincte) une couverture contre les inondations ou les tremblements de terre. Demandez à votre agent d’assurance si l’un ou l’autre est recommandé dans votre région.

Combien coûte une assurance habitation ?

Votre prime d’assurance habitation dépendra de nombreux facteurs :

- Où vous vivez

- Les frais de reconstruction de votre maison

- La valeur de vos effets personnels

- La taille, les caractéristiques et l’état de votre maison

- La franchise et les limites de couverture que vous choisissez

- Votre historique de sinistres en assurance habitation

- Votre état civil et votre cote de crédit

Autre chose qui peut affecter les coûts de l’assurance habitation : les chiens. Si vous possédez une race de chien « dangereuse », une compagnie d’assurance pourrait augmenter vos primes, exclure la couverture responsabilité civile des chiens de votre police ou refuser complètement la couverture.

Si votre assureur ne couvre pas votre chien, recherchez une assurance responsabilité civile spécifique au chien ou une police d’assurance parapluie.

Voici les races de chiens les plus courantes que les compagnies d’assurance jugent à risque :

- Akita

- Malamutes d’Alaska

- Chows

- Doberman pinscher

- bergers allemands

- Grands Danois

- Pit-bulls

- Presa Canaries

- Rottweilers

- Huskies sibériens

- Staffordshire terrier

- Hybrides de loups

L’essentiel

Les garanties résidentielles aident à couvrir les coûts en cas de panne d’un appareil électroménager ou d’un système domestique majeur. L’assurance habitation, quant à elle, couvre votre maison et vos effets personnels contre le vol et autres risques, ainsi qu’une couverture responsabilité civile. Si vous avez un prêt hypothécaire, votre prêteur peut exiger une police d’assurance habitation. Bien sûr, même si ce n’est pas obligatoire, il est financièrement judicieux de protéger votre investissement avec une bonne police d’assurance.

Bien que les garanties résidentielles soient facultatives, elles peuvent offrir une couche de protection supplémentaire et une tranquillité d’esprit accrue. Ils peuvent s’avérer plus judicieux si vos appareils et systèmes ne sont plus couverts par une garantie standard, s’ils risquent de tomber en panne, ou s’ils seraient d’un coût prohibitif à remplacer.

Avant d’acheter une garantie habitation ou une police d’assurance habitation, lisez les petits caractères afin de savoir exactement ce qu’elle couvrira et ne couvrira pas. Si cela ne correspond pas à vos besoins ou à votre budget, trouvez une police qui le fera. De cette façon, vous éviterez toute surprise en cas de problème.