Financement de la chaîne d’approvisionnement: une nouvelle tournure sur une idée préhistorique

Le financier australien à l’origine du groupe financier désormais effondré Greensill Capital a présenté son entreprise comme un agent de «rupture technologique» visant à «démocratiser le capital». Mais ce que Lex Greensill offrait en fait était une nouvelle tournure sur une forme de financement qui remonte à au moins 4000 ans à la Mésopotamie de l’âge du bronze.

L’échange de factures par des intermédiaires a contribué à financer le commerce européen médiéval, l’expansion de l’empire britannique et l’industrie textile américaine du XXe siècle. Aujourd’hui, une incarnation moderne – sous la forme de financement de la chaîne d’approvisionnement – fait l’objet d’un examen approfondi après l’échec de Greensill en mars.

Pendant des siècles, des intermédiaires financiers – généralement des banques – ont prêté de l’argent à des fournisseurs de biens qui ne s’attendaient pas à être payés par leurs clients pendant plusieurs semaines, jusqu’à ce que les produits finaux soient vendus sur le marché libre.

Un commerçant, par exemple, peut ne pas être payé tant qu’un tailleur qui a acheté son coton n’a pas produit et vendu les vêtements finis. Plutôt que d’attendre d’être payé, le commerçant vendrait sa facture à une banque ou à un autre prêteur et recevrait un peu moins que la valeur du coton. L’intermédiaire encaisserait alors le paiement intégral du tailleur à une date ultérieure.

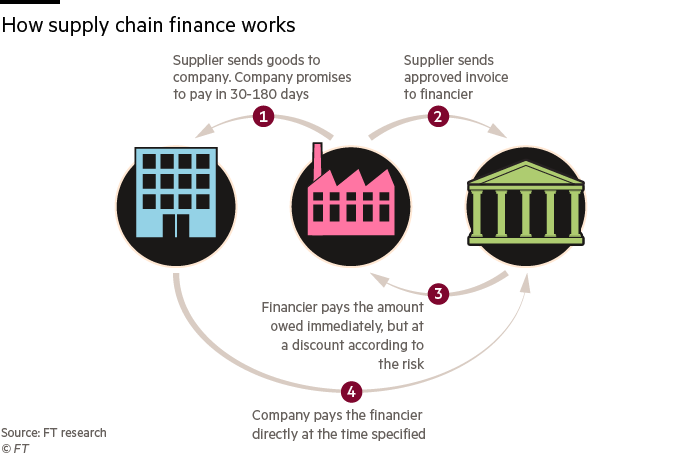

Le financement de la chaîne d’approvisionnement, qui a gagné en popularité au cours des deux dernières décennies, modifie la relation avec les créanciers.

Dans ce modèle, l’acheteur de biens, par exemple un supermarché, offre à ses fournisseurs l’accès au financement de la chaîne d’approvisionnement proposé par sa banque. Plutôt que d’attendre le paiement jusqu’à ce que le lait fourni au supermarché ait été acheté, un producteur laitier peut soumettre une facture approuvée à la banque et recevoir un paiement plus opportun mais légèrement inférieur à la valeur totale de la commande. La banque encaisse par la suite l’intégralité du montant auprès de son client, le supermarché.

Étant donné que la banque accorde un crédit au supermarché plutôt qu’au producteur laitier, elle évalue le prêt en fonction de la cote de crédit du supermarché, qui sera probablement plus forte en tant qu’entreprise beaucoup plus grande. Le risque est donc perçu comme plus faible et le financement moins cher.

Sortir de la pandémie

Selon le cabinet de conseil Oliver Wyman, jusqu’à 80 pour cent du financement de la chaîne d’approvisionnement est assuré par de grandes banques, dont la plupart sont proposés à des clients nationaux. Mais un nombre croissant d’entreprises non bancaires spécialisées telles que Greensill se lancent sur le marché et ont des rendements plus élevés en vue.

L’intérêt pour le financement de la chaîne d’approvisionnement a également augmenté l’année dernière, la pandémie menaçant les entreprises et rendant leurs fournisseurs de plus en plus vulnérables.

«Covid a déchiré une grande partie de l’industrie et mis à rude épreuve les flux de trésorerie – c’était donc un outil extrêmement important pour maintenir les petites et moyennes entreprises en activité», a déclaré Eric Li, responsable des transactions bancaires chez Coalition, qui surveille les tendances bancaires. «Les supermarchés n’allaient pas faire faillite, mais on ne pouvait pas en dire autant des petites fermes laitières.»

La plupart des grandes banques offrent des financements de la chaîne d’approvisionnement à leurs plus gros clients, généralement des sociétés de premier ordre avec des notes de premier ordre. Pour les banques elles-mêmes, il s’agit d’une activité à faible marge qui est jugée relativement sans risque car les taux de défaut sont généralement inférieurs à ceux des autres types de prêts.

L’industrie a connu une croissance constante au cours de la dernière décennie, passant de 20,6 milliards de dollars de revenus mondiaux en 2010 à 26,6 milliards de dollars l’année dernière, selon Coalition. Plus de la moitié de cette somme provenait d’Europe, du Moyen-Orient et d’Afrique.

Alors que le financement de la chaîne d’approvisionnement offre une certaine protection aux chaînes d’approvisionnement, un autre avantage pour les clients est la possibilité de retarder le remboursement de la banque. Plutôt que de régler après 30 ou 60 jours, comme ils le feraient normalement avec les fournisseurs, ils peuvent repousser les paiements jusqu’à 180 jours. Dans certains cas, les délais de remboursement ont été allongés à 360 jours.

Pour les analystes qui examinent les niveaux d’endettement des banques, cela peut poser problème car, d’un point de vue comptable, le financement de la chaîne d’approvisionnement n’est pas traité comme une dette.

«Si la banque prolonge considérablement la date de remboursement, nous la considérons comme l’obtention d’une ligne de crédit de votre banque», a déclaré Frederic Gits, responsable du crédit groupe pour les entreprises chez Fitch Ratings. « La divulgation n’a jamais été très bonne. »

Problèmes de divulgation

Les agences de notation, les régulateurs et les auditeurs se plaignent depuis longtemps du manque d’information sur la dette financière de la chaîne d’approvisionnement. En 2019, les quatre grands cabinets d’audit ont écrit une lettre conjointe au chien de garde comptable américain FASB demandant «plus de transparence et de cohérence». Mais peu de choses ont changé jusqu’à présent.

«Ce manque d’orientation [from accounting bodies] signifie que les gens repoussent les limites », a déclaré Gits. «Il est possible de détecter, mais pas toujours facile.»

Il a souligné les effondrements d’entreprises de haut niveau chez Carillion, NMC Health et Abengoa, où ce n’est qu’après la défaillance des entreprises que l’on a compris dans quelle mesure elles avaient utilisé le financement de la chaîne d’approvisionnement.

Mais malgré l’effondrement de Greensill et l’attention accrue portée à ce modèle de financement particulier, il est peu probable que les banques quittent le marché.

«Cela répond à un besoin et les banques sont toutes très à l’aise avec ce qu’elles font», a déclaré Kevin Day, directeur général de HPD Lendscape, un fournisseur de technologies de financement. «Tout est géré dans des paramètres assez sûrs et il y a beaucoup d’expérience en termes de niveaux de financement à offrir et de diversification des risques.»

En effet, lorsque Greensill a déposé une demande d’insolvabilité, plusieurs banques mondiales sont intervenues pour offrir du financement à ses anciens clients, qui comprenaient de grandes entreprises saines telles que Vodafone et AstraZeneca.

Mais dans le même temps, un certain nombre de groupes spécialisés non bancaires se sont développés et représentent désormais les 20% du marché non contrôlés par les grandes banques, selon Oliver Wyman.

Comme Greensill, ils espéraient transformer une entreprise à faible marge en une entreprise plus rentable, en utilisant l’IA et d’autres technologies pour améliorer l’efficacité.

Greensill a conclu des accords avec des clients qui ne ressemblaient guère au financement traditionnel de la chaîne d’approvisionnement, offrant des délais de remboursement beaucoup plus longs et avançant des fonds par rapport aux créances futures prévues.

Contrairement aux banques, qui utilisent leurs bilans pour financer le financement de la chaîne d’approvisionnement, Greensill a également utilisé l’argent d’investisseurs dans des produits vendus par les groupes suisses GAM et Credit Suisse.

Day a averti que, comme pour Greensill, ceux qui tentent de perturber le secteur ont souvent pris des risques avec lesquels les banques et d’autres rivaux plus traditionnels seraient mal à l’aise.

De nombreuses entreprises en difficulté sont attirées par le financement de la chaîne d’approvisionnement car les règles de divulgation comptable facilitent le masquage de ce type de dette.

La plupart des nouveaux entrants proposant des financements pour la chaîne d’approvisionnement recherchent des «rendements assez élevés», a déclaré Day. «Mais ce n’est pas un secteur à haut rendement.»

«C’est censé être à faible risque. Si vous prévoyez d’obtenir des rendements élevés, vous prendrez des risques élevés. . . Les gens utilisent des structures complexes pour des choses qui sont en fait assez simples. »

Gits a déclaré que la disparition de Greensill avait fait pression sur les régulateurs et les organismes comptables pour qu’ils resserrent les règles et les exigences de transparence pour le financement de la chaîne d’approvisionnement.

«Greensill n’était qu’une petite partie de cette industrie beaucoup plus vaste, mais ils en sont devenus le modèle», a-t-il déclaré. «Beaucoup de nouveaux entrants sont moins réglementés. Ils repoussaient les limites de la technique au point qu’elle pourrait être abusée.