Coûts de financement et pertes de crédit pour tempérer les revenus élevés en 2023 dans les banques européennes

Selon les analystes, des coûts de financement plus élevés et des pertes de crédit élevées devraient tempérer la hausse des revenus des prêts des banques européennes en 2023.

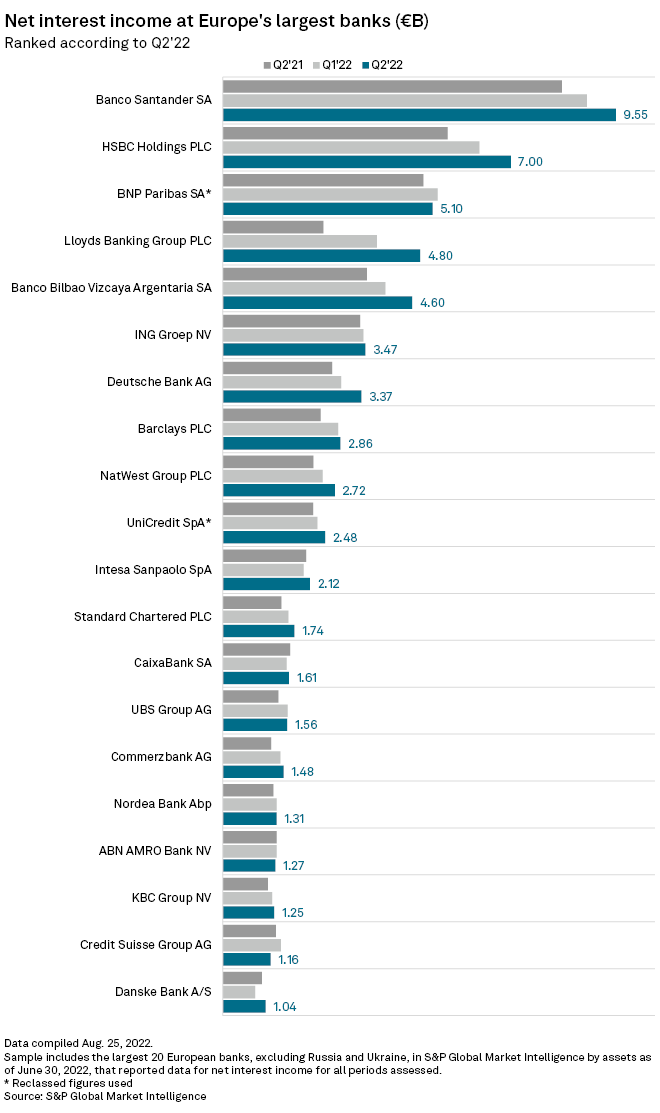

Les plus grands prêteurs du continent ont bénéficié d’un revenu net d’intérêts plus élevé — les revenus des prêts moins les intérêts payés sur les dépôts — après que les banques centrales ont commencé à relever les taux d’intérêt pour freiner l’inflation. Sur un échantillon de 20 banques, 17 ont enregistré une croissance d’une année sur l’autre au deuxième trimestre, selon les données de S&P Global Market Intelligence. prêteur britannique Lloyds Banking Group PLC a enregistré la plus forte augmentation, le NII ayant presque doublé d’une année sur l’autre.

Les revenus nets d’intérêts devraient continuer d’augmenter par rapport aux années précédentes, les volumes de prêts revenant aux niveaux d’avant la pandémie, a déclaré Martin Rauchenwald, associé chez Financial Services Capital, investisseur spécialisé dans le capital-investissement basé à Londres, à S&P Global Market Intelligence.

Les marges sur les prêts devraient augmenter de 20% à 35% en moyenne au cours des trois prochaines années, en supposant que les attentes concernant la croissance du PIB et la politique monétaire soient satisfaites, a déclaré Emiliano Carchen, directeur de la pratique des services financiers du cabinet de conseil Oliver Wyman, à S&P Global. Connaissance du marché. Il y aura un petit impact sur les marges de 2022 et un impact plus important en 2023, a-t-il déclaré.

Banco Santander SA a enregistré le revenu net d’intérêts le plus élevé au deuxième trimestre, avec le PDG sortant José Antonio Álvarez dit précédemment hdes taux plus élevés fourniraient une « augmentation importante et significative ». Les banques espagnoles et italiennes sont particulièrement bien placées pour profiter de la hausse des taux, Michael Christodoulou, analyste de Berenberg, a déclaré dans une note de recherche du 15 août. Berenberg voit un avantage particulier pour les banques prêtes à bénéficier de la hausse des taux, comme la CaixaBank SA en Espagne.

En outre, dans les régions où les taux des banques centrales augmentent, les banques n’ont pas répercuté les taux sur les déposants aussi rapidement que prévu, Christodoulou a écrit.

Épée à double tranchant

Le resserrement de la politique monétaire entraînera également une augmentation des coûts de financement de gros pour les banques, cependant, en raison d’une hausse du taux sans risque et de l’élargissement des écarts de crédit et du gouvernement, ont écrit Elie Farah, Matthew Austen et Carchen, partenaires d’Oliver Wyman, dans un récent document de travail. Les banques peuvent également s’attendre à une baisse des revenus de commissions au cours des prochaines années. Les différents modèles commerciaux des banques, et leur exposition variable à la dynamique opposée de la retarification des prêts et du financement de gros ou de dépôt, ainsi que la structure de leurs bilans et leur présence géographique, détermineront la hausse de leurs marges nettes d’intérêts, a déclaré Carchen.

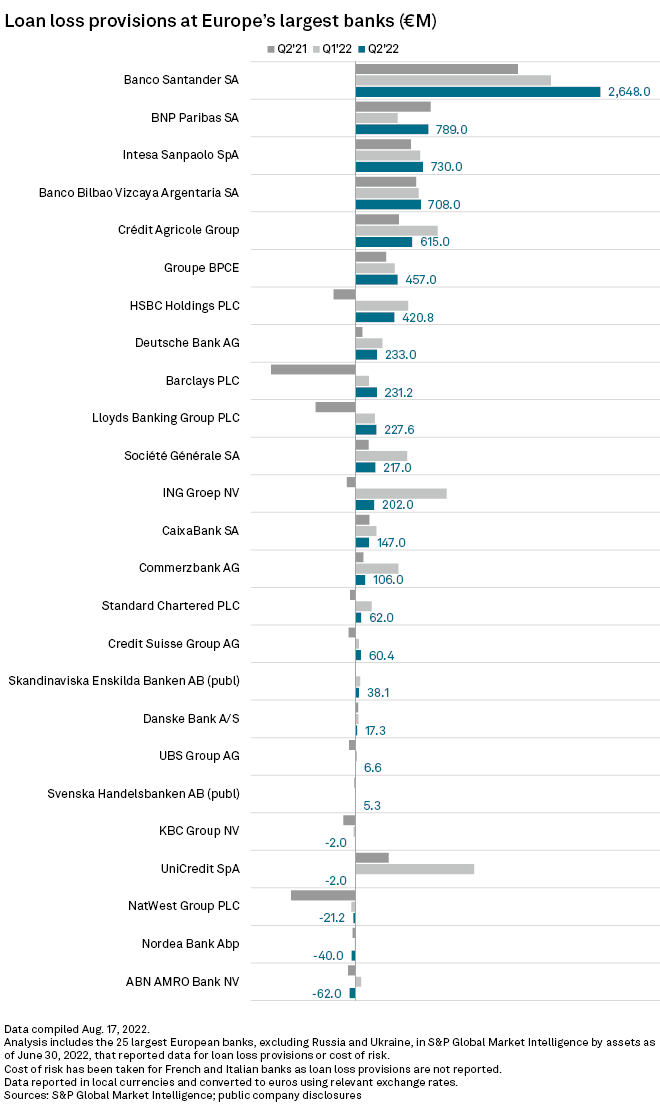

Des taux plus élevés limitent également la demande de prêts et pourraient entraîner une augmentation des pertes sur prêts, ont averti les analystes de Deutsche Bank Research dans une note du 26 juillet.

Les coûts du risque commencent déjà à augmenter, et cela va probablement continuer, l’essentiel de l’impact devant être observé en 2023, selon Rauchenwald de Financial Services Capital.

« Bien que le sentiment économique soit devenu négatif, il faudra du temps pour que l’impact économique réel se répercute sur les provisions pour pertes sur prêts », a déclaré Rauchenwald.

Vingt des banques de l’échantillon de S&P Global Market Intelligence ont déclaré des provisions pour pertes sur prêts plus élevées au deuxième trimestre ou ont engagé des charges par rapport aux reprises de l’année précédente. Santander, en plus d’enregistrer le NII le plus élevé, a également comptabilisé le plus de provisions à 2,64 milliards d’euros, contre 1,78 milliard d’euros.

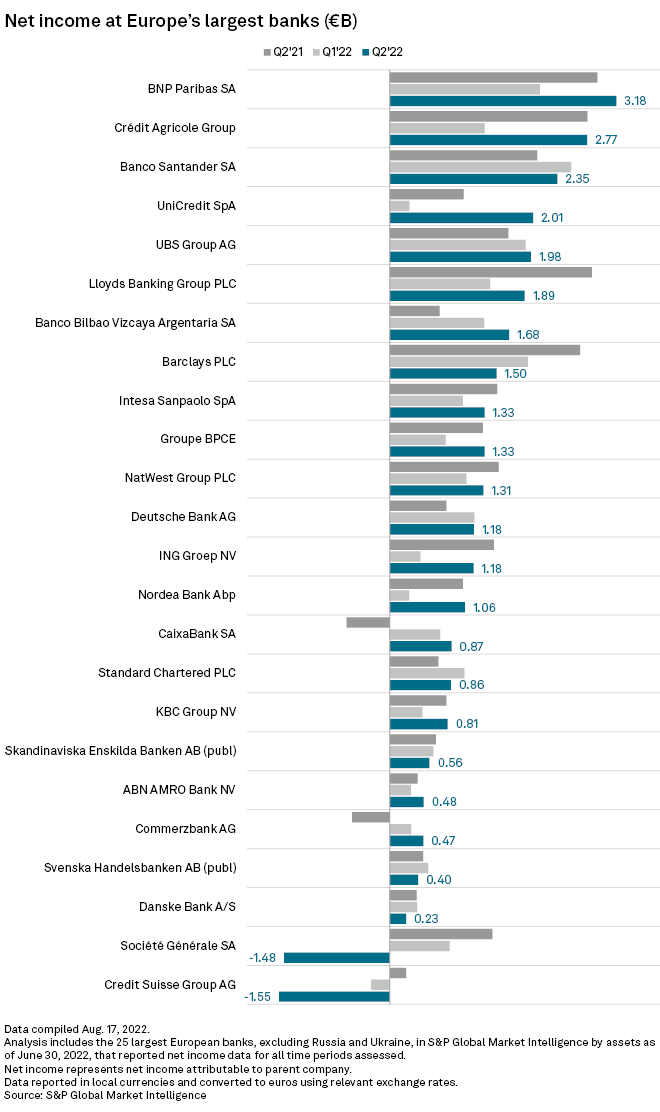

Néanmoins, les banques ont largement augmenté leurs bénéfices au deuxième trimestre, avec leur NII compensant les coûts élevés et les pertes sur prêts, a déclaré Christodoulou de Berenberg. Treize des 25 banques de l’échantillon de Market Intelligence ont déclaré soit une croissance du revenu net d’une année sur l’autre, soit des bénéfices après les pertes de l’année précédente au deuxième trimestre.

Seuls le Credit Suisse et Société Générale SA enregistré des pertes au cours du trimestre, l’ancien souffrant de sa banque d’investissement en difficulté et ce dernier prise en charge liés à sa sortie de Russie.

Inflation record

L’inflation en Europe a augmenté depuis le début de 2022 et les banques sont particulièrement vulnérables. L’inflation de la zone euro est à un niveau record, atteignant 8,9 % en juillet. Au Royaume-Uni, l’inflation était de 10,1 % au cours du même mois, le plus élevé depuis plus de 40 ans.

En réponse, la Banque centrale européenne a relevé ses taux à zéro en juillet pour la première fois en plus de 11 ans, avec une autre hausse prévue en septembre. La Banque d’Angleterre aussi porté son taux de référence à 1,75 % début août.

Les niveaux de capital des banques européennes sont résilients et mieux préparés à un ralentissement, selon Rauchenwald.

« Les futurs gagnants seront ceux qui pourront optimiser leur stratégie d’actifs dans l’environnement économique émergent, en mettant davantage l’accent sur la souscription et la sélection de segments », a-t-il déclaré.

Les banques de Russie et d’Ukraine, où la propriété de l’État signifie qu’elles sont soumises à une dynamique de marché différente de celles d’Europe occidentale, ont été exclues de cette analyse.