Ce que signifie un dollar fort pour le reste du monde

Le dollar américain est plus fort qu’il ne l’a été depuis des décennies et les effets de sa hausse rapide se répercutent dans le monde entier.

Le WSJ Dollar Index, qui mesure le billet vert par rapport à un panier de 16 devises, a augmenté de 8,7 % jusqu’en juin pour atteindre son meilleur premier semestre depuis 2010. Il a encore augmenté de 1,4 % ce mois-ci jusqu’à jeudi.

Alors que les devises des marchés émergents subissent généralement une pression lorsque les investisseurs affluent vers un dollar fort, celles des pays développés ont également chuté. L’euro a glissé sous la parité avec le dollar la semaine dernière, atteignant son niveau le plus faible depuis 2002.

La course du dollar a été en grande partie alimentée par la hausse des taux d’intérêt aux États-Unis. La Réserve fédérale a approuvé une augmentation des taux de 0,75 point de pourcentage en juin, la plus importante depuis 1994, et les responsables ont signalé qu’ils augmenteraient probablement les taux du même montant plus tard ce mois-ci. Les investisseurs sont également attirés par les États-Unis en tant que source de stabilité relative dans un contexte de faiblesse des conditions économiques à l’étranger. Lorsqu’ils placent de l’argent dans des actions et des obligations américaines, les investisseurs étrangers utilisent généralement des dollars, ce qui stimule la devise américaine.

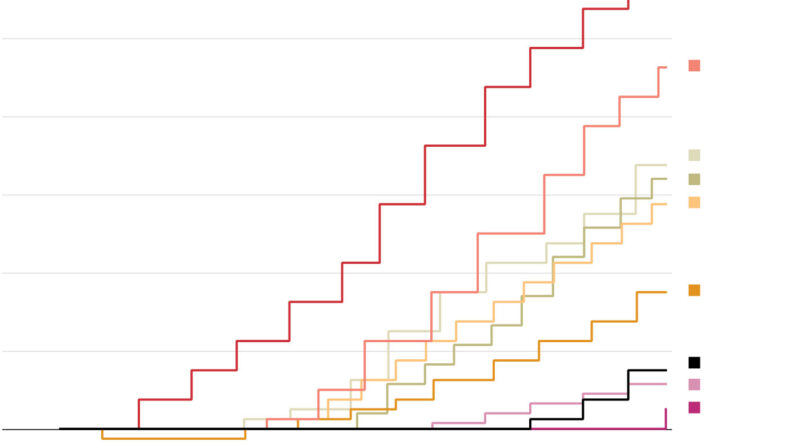

Certaines banques centrales des marchés émergents ont également augmenté leurs taux d’intérêt dans le but de lutter contre l’inflation. La banque centrale du Brésil, par exemple, a entamé un cycle de resserrement de son taux d’intérêt de référence en mars 2021, alors que le taux était à un niveau record de 2 %. Ce taux a atteint 13,25 % en juin.

Variations cumulées des taux d’intérêt depuis janvier 2021

Variations cumulées des taux d’intérêt depuis janvier 2021

Variations cumulées des taux d’intérêt depuis janvier 2021

Changements cumulés dans

taux d’intérêt depuis janvier 2021

Changements cumulés dans

taux d’intérêt depuis janvier 2021

Les marchés émergents ont enregistré 4 milliards de dollars de sorties nettes en juin, selon les estimations de l’Institute of International Finance, une organisation basée à Washington représentant l’industrie financière mondiale. Selon l’économiste en chef de l’IIF, Robin Brooks, les sorties de capitaux hors Chine ont été comparables aux chocs macroéconomiques précédents, y compris la « crise de crise » en 2013 lorsque la Fed a indiqué qu’elle mettrait fin à un programme d’achat d’obligations. Les sorties restent inférieures à celles observées au début de la pandémie de Covid-19.

Les pays qui émettent de la dette en devises étrangères sont à risque lorsque leur monnaie se déprécie parce que cette dette devient plus coûteuse à rembourser. Les gouvernements qui ne remboursent pas leur dette risquent de perdre l’accès aux marchés internationaux et la capacité de financer des fonctions critiques.

Le Sri Lanka, par exemple, est tombé en défaut en mai. Une combinaison de dette écrasante et d’inflation galopante a laissé le pays sans dollars américains pour payer les importations de biens de base tels que le carburant et les médicaments.

Les pays émergents ont des degrés divers de leur dette en dollars. La dette libellée en dollars émise par les gouvernements d’Argentine, d’Ukraine et de Colombie a toutes dépassé 20 % en pourcentage de leur produit intérieur brut au premier trimestre, selon l’IIF, alors que ce chiffre est inférieur à 2 % pour une poignée de pays asiatiques et européens. des pays.

« Chaque pays qui a une dette importante en dollars est une source de préoccupation », a déclaré Marcello Estevão, directeur mondial de la Banque mondiale pour la macroéconomie, le commerce et l’investissement.

Les gouvernements peuvent couvrir leur risque contre la dépréciation de la monnaie en détenant des actifs en devises étrangères.

Cette capacité à couvrir les risques peut rendre les gouvernements des marchés émergents plus résistants aux périodes de dépréciation monétaire que par le passé, a déclaré M. Brooks de l’IIF, et beaucoup ont traversé la pandémie sans pannes systémiques. Les petites économies telles que celles de l’Afrique subsaharienne sont plus vulnérables, a-t-il déclaré.

Les pays qui sont des exportateurs nets, ou qui exportent plus qu’ils n’importent, peuvent également s’en tirer mieux face à un dollar fort parce qu’ils ont accès à la devise américaine et sont moins dépendants des importations dont les prix augmentent.

—Peter Santilli a contribué à cet article.

Copyright ©2022 Dow Jones & Company, Inc. Tous droits réservés. 87990cbe856818d5eddac44c7b1cdeb8