Action Pfizer : générateurs de bénéfices solides et stables (NYSE : PFE)

David Dee Delgado/Getty Images Actualités

La thèse de l’investissement

La thèse ici est vraiment simple. Pfizer (PFE) se négocie actuellement avec une décote d’environ 10 % par rapport à sa juste valorisation. Pourtant en même temps :

- Il bénéficie d’un large fossé grâce à son avance technologique, son échelle, sa propriété intellectuelle et un pipeline solide.

- Elle génère un retour sur capitaux employés (« ROCE ») très compétitif à un niveau fondamental. Il bénéficie d’une marge en expansion, d’une exécution solide et d’une superbe solidité financière. Sa rentabilité devrait encore s’accélérer sur la base du cadre DuPont.

- De plus, à court terme, l’investissement est également soutenu par quelques catalyseurs. Notamment, les ventes liées au COVID-19 de Comirnaty et potentiellement de Paxlovid pourraient fournir des catalyseurs de croissance.

- Sur la base des contrats que Pfizer a déjà en place, la société vise 29 milliards de dollars de ventes Comirnaty en 2022. Début novembre, elle a annoncé des résultats d’essai positifs pour sa nouvelle pilule COVID-19 Paxlovid. Et Paxlovid a été approuvé pour une utilisation d’urgence aux Philippines, a rapporté Reuters citant le régulateur des médicaments du pays asiatique en mars 2022.

Notez que cet article se concentrera davantage sur la discussion au niveau du processus des opérations de PFE, et non sur ses projets spécifiques de développement de médicaments. Pour des discussions sur son pipeline, les lecteurs intéressés peuvent consulter mon article précédent sur PFE ici.

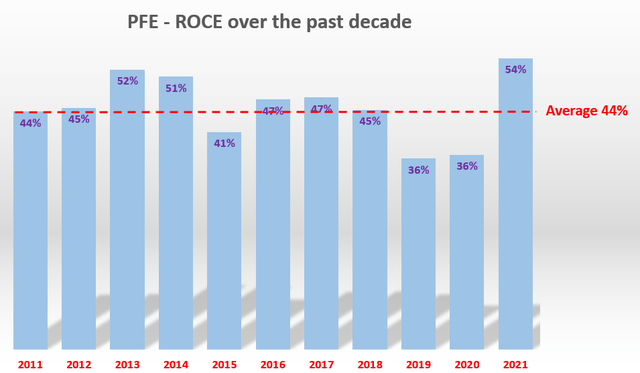

La superbe rentabilité de PFE

Le graphique suivant montre la rentabilité de PFE mesurée par les mesures les plus fondamentales : le retour sur capitaux employés (« ROCE »). Notez que le ROCE est différent du rendement des capitaux propres (et plus fondamental et important à mon avis). Le ROCE considère le rendement du capital EFFECTIVEMENT employé. Il fournit donc un aperçu essentiel de la croissance, car il montre le montant de capital supplémentaire qu’une entreprise doit investir pour gagner un revenu supplémentaire donné. Pour des entreprises comme PFE, je considère les éléments suivants du capital réellement utilisé : 1) Le fonds de roulement, y compris les dettes, les créances, les stocks ; 2) Immobilisations corporelles brutes ; et 3) les dépenses de R&D sont également capitalisées.

Sur la base des considérations ci-dessus, le ROCE du PFE au cours de la dernière décennie est présenté ci-dessous. Comme on le voit, PFE a su maintenir un ROCE remarquablement élevé et stable sur le long terme : en moyenne 44 % sur la dernière décennie. Pour mettre les choses en perspective, le ROCE du groupe FAAMG surperformant, calculé selon la même méthode ci-dessus, n’est « que » d’environ 50% à 60% en moyenne ces dernières années. Prenez Google (GOOG) (GOOGL) et Meta Platforms (FB) comme deux exemples. Leur ROCE ces dernières années s’est situé en moyenne autour de 55 %.

Auteur

À l’avenir, nous prévoyons que les trois moteurs fondamentaux de la rentabilité continueront de s’améliorer, en particulier après la rupture. Ces moteurs sont la marge bénéficiaire (« PM »), le ratio de rotation des actifs (« ATR ») et l’effet de levier. Comme détaillé dans mes écrits précédents :

Grâce à des calculs simples, nous pouvons montrer que le ROCE n’est que le produit de ces trois facteurs (l’équation dite de DuPont), c’est-à-dire

ROCE = PM x ATR x effet de levier.

Où PM est défini ici comme le revenu d’exploitation divisé par le revenu total, ATR est défini comme le revenu total divisé par l’actif total, et l’effet de levier est défini comme l’actif total divisé par le capital total utilisé. Notez que j’ai apporté les modifications suivantes afin que l’équation de DuPont puisse s’appliquer aux entreprises modernes. J’ai défini l’effet de levier comme le rapport entre l’actif total divisé et le capital total utilisé, au lieu de l’actif total divisé par les capitaux propres.

La raison en est que de nombreuses sociétés modernes ont des capitaux propres nuls ou négatifs, d’où la définition traditionnelle de l’effet de levier n’est pas significative. Pourtant, quel que soit le capital social au sens comptable, une société a toujours besoin de capital pour réaliser un profit. La nouvelle définition pourrait être comprise comme un effet de levier effectif. Il s’agit d’un effet de levier sur le fonds de roulement de l’entreprise (dettes, créances et stocks), sur les immobilisations corporelles brutes, etc. Si ces choses représentent les capitaux propres au sens comptable, alors l’effet de levier effectif sera le même que la définition traditionnelle. Sinon, l’effet de levier effectif a plus de sens.

Avec le contexte ci-dessus, nous examinerons ensuite ces trois pilotes un par un.

Les leviers de rentabilité de PFE

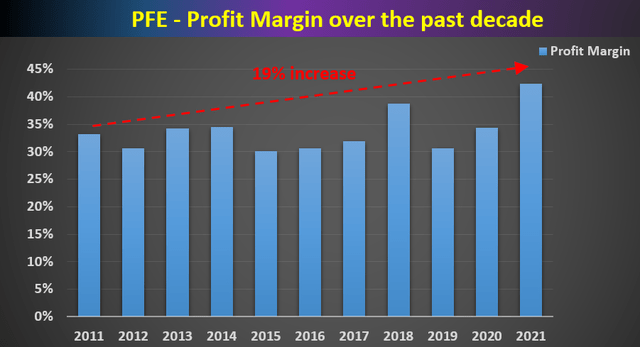

Sur la base des discussions ci-dessus, les trois graphiques suivants montrent les trois boutons de PFE au cours de la dernière décennie. Comme le montre le premier graphique, la marge bénéficiaire a augmenté pour PFE ces dernières années en termes de trésorerie d’exploitation. Il se situait autour du niveau de ~ 32% au début de la décennie et s’est étendu pour dépasser 40% maintenant. Pour mieux ancrer la discussion, considérons qu’en moyenne, la marge bénéficiaire de l’ensemble de l’économie fluctue autour de 8 % et dépasse rarement 10 %. Bien entendu, il s’agit d’une moyenne sur l’ensemble des secteurs d’activité. Néanmoins, en règle générale, 10 % est une marge bénéficiaire très saine et 20 % est une marge très élevée. Ainsi, près de 40 % du PFE se situe dans le très haut de gamme par rapport à l’ensemble de l’économie.

Auteur et recherche de données Alpha

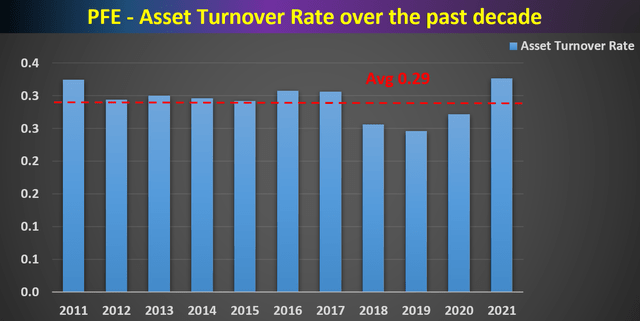

Le deuxième graphique montre le pilote ATR. L’ATR mesure l’efficacité avec laquelle une entreprise utilise ses actifs pour générer des revenus. Plus l’ATR est élevé, meilleures sont les performances de l’entreprise, car des ratios plus élevés impliquent que l’entreprise génère plus de revenus par dollar d’actifs. Comme on le voit, l’ATR de PFE a été remarquablement constant autour d’une moyenne de 0,29. Et son ATR actuel est supérieur à la moyenne historique par une bonne marge, démontrant la solide exécution de la direction.

De plus, l’ATR est un bouton que la direction peut constamment modifier en fonction de ses opérations. Et comme mentionné ci-dessus, je suis optimiste que les nombreuses nouvelles initiatives de PFE peuvent encore contribuer à améliorer son efficacité opérationnelle.

Auteur et recherche de données Alpha

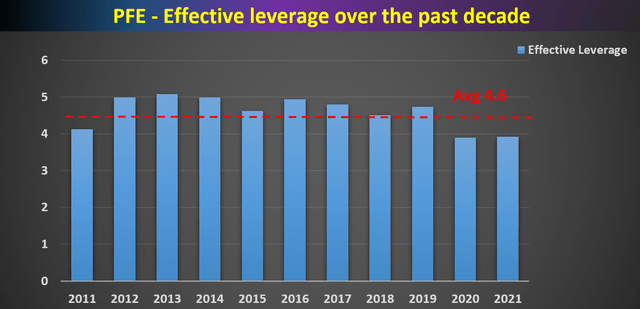

Ce troisième et dernier graphique montre l’effet de levier effectif. Comme on le voit, l’effet de levier effectif du PFE a également été assez stable autour d’une moyenne de 4,6 au cours de la dernière décennie. L’effet de levier a fluctué dans une fourchette relativement étroite entre 4 et 6 la plupart du temps, démontrant son bilan bien géré et sa superbe solidité financière.

Auteur et recherche de données Alpha

Rentabilité projetée et rendements projetés

Maintenant, avec la compréhension ci-dessus des moteurs de profit fondamentaux, nous faisons des projections sur la rentabilité future et les rendements à long terme. Je suis optimiste que son niveau élevé actuel de ROCE se maintiendra durablement car il est atteint en tournant les bons boutons (marge en expansion et exécution stable), et non le mauvais bouton (l’effet de levier). En fait, son effet de levier actuel a été inférieur à la moyenne historique par une bonne marge.

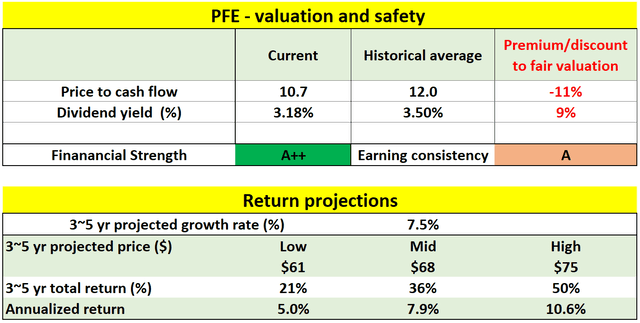

Pour les 3 à 5 prochaines années, un taux de croissance annuel supérieur à un chiffre est également attendu (près de 7,5 %) compte tenu de son fort ROCE. À 44 % de ROCE, un taux d’investissement modeste de 10 % serait en mesure de soutenir un taux de croissance organique de 4,4 %. Compte tenu du pouvoir de fixation des prix à long terme de PFE, l’ajout d’une indexation conservatrice de l’inflation de 3 % permettrait d’atteindre un taux de croissance de 7,5 %. Et le rendement total au cours des 3 à 5 prochaines années devrait se situer dans une fourchette de 21 % (la projection bas de gamme) à environ 50 % (la projection haut de gamme), ce qui se traduit par un rendement total annuel très attrayant jusqu’à le chiffre à deux chiffres.

Un tel rendement est encore plus attrayant lorsqu’il est ajusté en fonction des risques. L’entreprise bénéficie d’une super solidité financière (A ++) et d’une solide cohérence des revenus (« A »).

Auteur et recherche de données Alpha

Des risques

Investir dans le PFE comporte aussi des risques.

- De plus, les incertitudes macroéconomiques et géopolitiques actuelles peuvent avoir un impact imprévisible sur ses opérations. De nombreuses sociétés pharmaceutiques (y compris PFE) fourniront toujours des médicaments à la Russie, mais certains impacts négatifs se font sentir. Par exemple, le PDG de PFE, Albert Bourla, a déclaré que la société arrêtait tout investissement supplémentaire en Russie.

- Spécifique aux opérations de PFE et au développement de médicaments. En particulier, sa pilule COVID-19 Paxlovid fait toujours face à des incertitudes et des retards. Paxlovid est destiné à un usage domestique. Cependant, il est peu probable qu’il soit disponible pour de nombreuses personnes dans le monde avant environ un an en raison de problèmes de réglementation et de production.

Conclusion et réflexion finale

PFE fait appel à différents comptes pour plusieurs bonnes raisons :

- Pour les investisseurs axés sur la valeur à long terme, il génère un retour sur capitaux employés (« ROCE ») très compétitif à long terme et une analyse fondamentale de DuPont montre son potentiel pour étendre davantage le ROCE. Je suis optimiste que son niveau élevé actuel de ROCE se maintiendra durablement car il est atteint en tournant les bons boutons (marge en expansion et exécution stable), et non le mauvais bouton (l’effet de levier).