Action NIKE : une opportunité d’achat à la baisse (NYSE : NKE)

Robert Way/iStock Éditorial via Getty Images

Un court récapitulatif

Depuis notre dernier article intitulé « NIKE’s Position Remains Well-Entrenched » en octobre dernier, le cours de l’action NIKE (NYSE:NKE) est passé de 152 USD par action à 178 USD par action avant de tomber à 143 USD par action (au 21 janvier 2022). En plus de l’appréhension causée par d’éventuelles hausses de taux d’intérêt plus précoces que prévu, les ventes au détail qui ont été bien pires que prévu – en baisse de 1,9 % en décembre par rapport à une baisse estimée de 0,1 % – pourraient avoir exercé une pression supplémentaire sur le cours de l’action. Pourtant, la baisse pourrait présenter une opportunité pour les investisseurs d’acheter NIKE à un prix inférieur, à notre avis.

La faim est toujours là

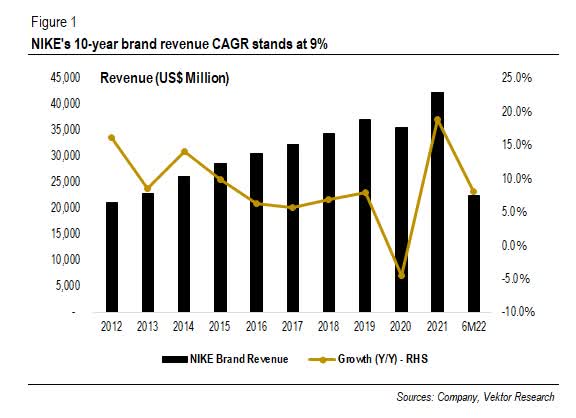

Les revenus de la marque NIKE ont augmenté d’un TCAC de 9 % sur 10 ans, passant de 18 milliards de dollars américains en 2011 à 42 milliards de dollars américains en 2021 (veuillez noter que NIKE publie son exercice en mai). Bien que la direction ait estimé que l’approvisionnement en stocks s’améliorerait après l’exercice 22, NIKE continue d’être solide, affichant une croissance de 8,2 % des revenus de la marque d’une année sur l’autre à partir du premier semestre de l’exercice 2022 – à peine inférieur à son TCAC sur 10 ans. Au troisième trimestre, la société s’attend toujours à ce que les revenus augmentent d’un faible chiffre à un chiffre.

Entreprise, Vektor Research

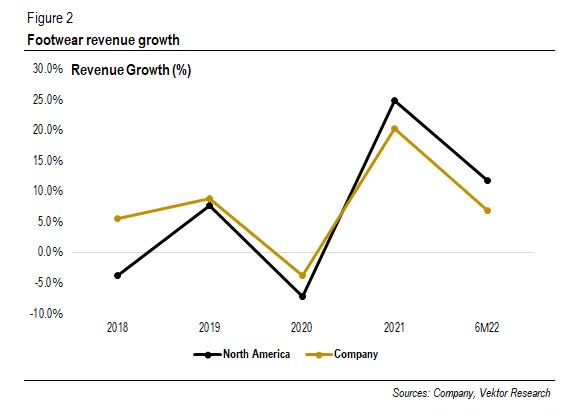

Les revenus de l’Amérique du Nord ont été le moteur de la croissance au premier semestre de l’exercice 2022. Lors de l’appel sur les résultats du 2T22, John Donahoe a mentionné que le numérique nord-américain était à l’origine des fortes ventes de vacances avec près de 40 % de croissance, faisant passer NIKE Digital à 30 % du marché nord-américain total. En outre, il a expliqué comment la saison des fêtes reflétait la transformation numérique mondiale de NIKE et considérait le numérique comme un moteur de la stratégie d’accélération directe des consommateurs.

Entreprise, Vektor Research Entreprise, Vektor Research

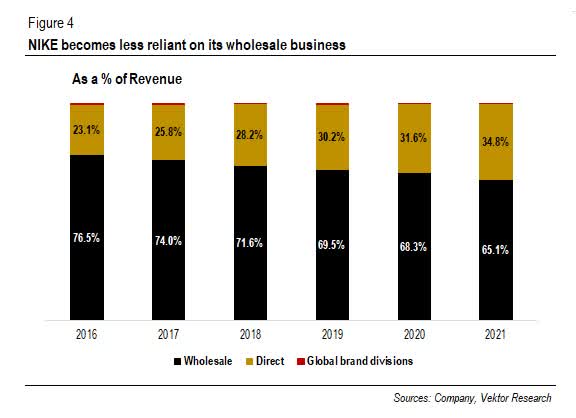

Selon nous, les investissements de NIKE dans ses activités DTC et numériques continueront de stimuler la croissance de ses revenus à long terme et d’élargir ses marges. Selon la direction, la société a réduit de 50 % ses comptes de gros en Amérique du Nord au cours des quatre dernières années et, à son tour, a utilisé NIKE Direct et ses partenaires grossistes. La figure 4 montre que NIKE’s Direct a réalisé 35 % des revenus de sa marque NIKE, contre 23 % en 2016.

Entreprise, Vektor Research

En effet, le chiffre montre que l’initiative de NIKE à travers le Consumer Direct Offense en 2017 pour « se rapprocher du client » a porté ses fruits. De plus, la société a lancé en juin 2020 la stratégie dite d’accélération directe des consommateurs pour stimuler « les investissements dans le commerce électronique et la technologie » et simplifier sa « construction de consommateurs d’entreprises pour hommes, femmes et enfants », comme cité dans Footwear News. À l’avenir, la société s’attend à ce que son DTC atteigne 60 % et soit à 50 % numérique d’ici 2025, le numérique appartenant à NIKE contribuant à 40 % de l’activité.

De plus en plus d’entreprises se tournent vers les canaux DTC. DTC, en général, offre des marges plus élevées qu’une entreprise de gros car DTC permet aux détaillants de facturer au prix fort plutôt qu’à des remises. En outre, Retail Dive a noté qu’Under Armour (NYSE:UAA) est en train de quitter des milliers de canaux de vente en gros. Dans le même temps, adidas (OTCQX:ADDYY) vise à porter sa contribution DTC à 50% de son chiffre d’affaires d’ici 2025, en canalisant 1 milliard d’euros vers une transformation numérique jusqu’en 2025.

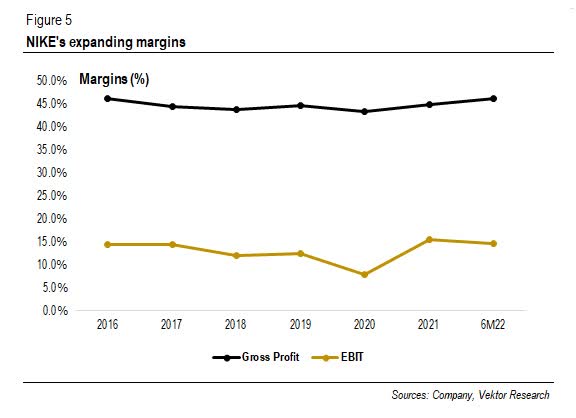

En conséquence, au premier semestre 2022, NIKE a enregistré une marge bénéficiaire brute de 46 %, la plus élevée depuis 2016, que la direction a attribuée à la « réalisation complète du prix et à la baisse des taux de démarque ». De plus, selon un analyste, NIKE a réussi à relayer plus sur « la nouveauté et les baisses de produits exclusifs » qu’une remise pour générer des « ventes supplémentaires », comme cité dans Retail Dive. Le fait que l’activité DTC ait réalisé un pourcentage plus important du chiffre d’affaires annuel nous porte à croire que le plan de l’entreprise visant à atteindre les 40% de marge bénéficiaire brute semble réalisable.

Entreprise, Vektor Research

De plus, NIKE a acquis une société d’analyse de données sur les consommateurs Zodiac Inc. en 2018 pour renforcer ses relations avec ses clients « par le biais d’expériences de consommation numériques et physiques ». Pour être une entreprise davantage axée sur les données, NIKE a également acheté Celect, une société d’analyse prédictive, et Datalogue, une start-up de plateforme d’intégration de données, pour « servir les consommateurs plus personnellement à grande échelle ». De plus, l’application SNKRS a conduit NIKE à améliorer son activité numérique (NIKE Digital représentait 25 % du chiffre d’affaires total de la marque au 2T22) en proposant des « offres d’achat personnalisées » utilisant la science des données pour « diriger le ciblage numérique des membres ». À notre avis, une amélioration significative de l’expérience d’achat personnalisée des clients pourrait aider l’entreprise à stimuler la croissance de ses revenus à long terme.

Entrer dans le métaverse

Non seulement il renforce sa présence physique, mais le plan de NIKE pour aller de l’avant est également de devenir plus numérique. Étant l’un des premiers à adopter, NIKE ne veut certainement pas manquer l’occasion de mettre les pieds dans le métaverse. En octobre dernier, NIKE a publié des offres d’emploi pour des rôles de conception virtuelle, y compris un concepteur de matériel virtuel de chaussures, comme cité dans CNBC. Ensuite, NIKE a créé Nikeland, un monde virtuel proposant des mini-jeux, dans le Roblox alimenté par Web2. Enfin, pour utiliser les capacités Web3, qui permettront à NIKE de créer un monde virtuel décentralisé, NIKE a annoncé en décembre qu’elle avait acquis RTFKT avec un montant non divulgué pour « étendre l’empreinte et les capacités numériques de NIKE ».

Comment la construction d’une présence dans le métaverse améliorera-t-elle les finances de NIKE à long terme ? Selon Forbes, NIKE peut produire des échantillons virtuels, réduisant ainsi les coûts de fabrication des modèles physiques. De plus, à Nikeland, les commerçants et les marques peuvent « générer un trafic consommateur évolutif vers leurs produits » et « offrir une solution entièrement gérée ». Mais la vision que NIKE envisage est lorsque les gens peuvent entrer dans des espaces VR où les éléments se matérialiseront une fois la blockchain authentifiée, comme The Verge l’a décrit sur son site Web.

En d’autres termes, l’établissement d’une présence dans le monde numérique pourrait également stimuler les ventes de NIKE à mesure que nous progressons. Acheter une sneaker virtuelle à porter dans le monde numérique n’est peut-être pas la chose la plus étrange à entendre à l’avenir, surtout après que Meta (NASDAQ:FB) a une vision à long terme de « construire des mondes immersifs à 360 degrés », où les gens peuvent accéder à travers des lunettes de réalité virtuelle, comme cité dans CNBC. En réalité, les entreprises et les particuliers fortunés dépensent des millions de dollars pour acheter des terrains virtuels sur des mondes métavers populaires tels que Decentraland et Sandbox.

De plus, la structure des redevances NFT est lucrative, car le Wall Street Journal a décrit une telle structure comme « faisant en sorte que les NFT valent la peine d’être explorées ». Par exemple, contrairement aux baskets physiques, pour toute vente et revente de chaussures virtuelles et autres produits, RTFKT obtient 10% de la réduction, citée dans la même source. Et le marché NFT commence tout juste à décoller.

Jefferies, une banque d’investissement, a fait une prévision optimiste. La banque estime que la capitalisation boursière du NFT atteindra plus de 35 milliards de dollars américains d’ici 2022 et s’élèvera à 80 milliards de dollars américains d’ici 2025, citée dans le CoinDesk. Une autre estimation de Grayscale suggère que l’opportunité de marché de Metaverse pourrait atteindre 1 000 milliards de dollars de revenus annuels. Pour saisir cette opportunité importante, des détaillants tels que Under Armour et adidas ont publié des NFT, « Into the Metaverse » et « Genesis Curry Flow », respectivement, qui ont fait leurs débuts l’année dernière. Leurs prix de revente se sont envolés depuis.

À notre avis, l’initiative de NIKE de mettre le pied dans le métaverse est peut-être analogue à une recherche d’un trésor dans un monde inconnu. Dans ce voyage à haut risque, vous pouvez rentrer chez vous les mains vides ou avec des récompenses très lucratives. Dans ce dernier cas, cependant, une présence dans le monde numérique pourrait permettre à NIKE de réduire les coûts en fabriquant des échantillons virtuels plutôt que physiques. Deuxièmement, NIKE pourrait vendre des baskets virtuelles lorsque la réalité virtuelle est devenue plus répandue. Enfin, les frais de vente et de revente de baskets virtuelles, qui pourraient permettre à NIKE de monétiser le marché de la revente, pourraient être une opportunité lucrative.

Évaluation

NIKE se négocie à son +1STD sur 3 ans, avec un P/E sur les douze derniers mois de 37x. Dans notre article précédent, nous estimons que le BPA de NIKE atteindra 5,9 $ US par action d’ici 2025, sur la base des objectifs 2025 de la société. Si nous prenons l’estimation consensuelle du BPA de 3,7 USD, cela impliquera un TCAC sur 3 ans de 17 % jusqu’à l’exercice 2025, ce qui est tout à fait raisonnable compte tenu de l’objectif de la société d’une croissance du BPA des adolescents moyens à élevés. Nos précédentes estimations de cours cibles se situent entre 208 USD par action (hausse de 46 %) et 251 USD par action (hausse de 76 %).

Entreprise, Vektor Research, Yahoo Finance

Dernières pensées

Certains pourraient être contre l’investissement dans NIKE en raison de ses multiples élevés. Pourtant, nous pensons toujours que le potentiel à long terme de NIKE justifie ses valorisations. Premièrement, malgré les vents contraires liés aux problèmes liés aux stocks, NIKE a quand même réussi à maintenir la croissance de ses revenus (la croissance estimée des revenus pour l’exercice 2022 est de 6 %). Deuxièmement, les efforts de NIKE pour améliorer son activité DTC, qui offre à l’entreprise la flexibilité de vendre des produits à prix plein, ont élargi ses marges. De plus, des investissements importants dans la création d’une expérience client plus personnalisée pourraient aider l’entreprise à stimuler la croissance de ses revenus à long terme. Enfin, la construction d’une empreinte dans le monde numérique, en particulier en tant qu’adopteur précoce, pourrait être gratifiante à long terme, renforçant l’objectif de l’entreprise de devenir plus numérique.

Dans l’ensemble, nous pensons que les investissements de NIKE dans son activité DTC et le métaverse, pour devenir plus numériques, pourraient porter leurs fruits à long terme. Si vous avez des idées, n’hésitez pas à commenter ci-dessous.