À quoi ressembleront les prix des maisons en 2023, selon les prévisions révisées à la baisse de Zillow

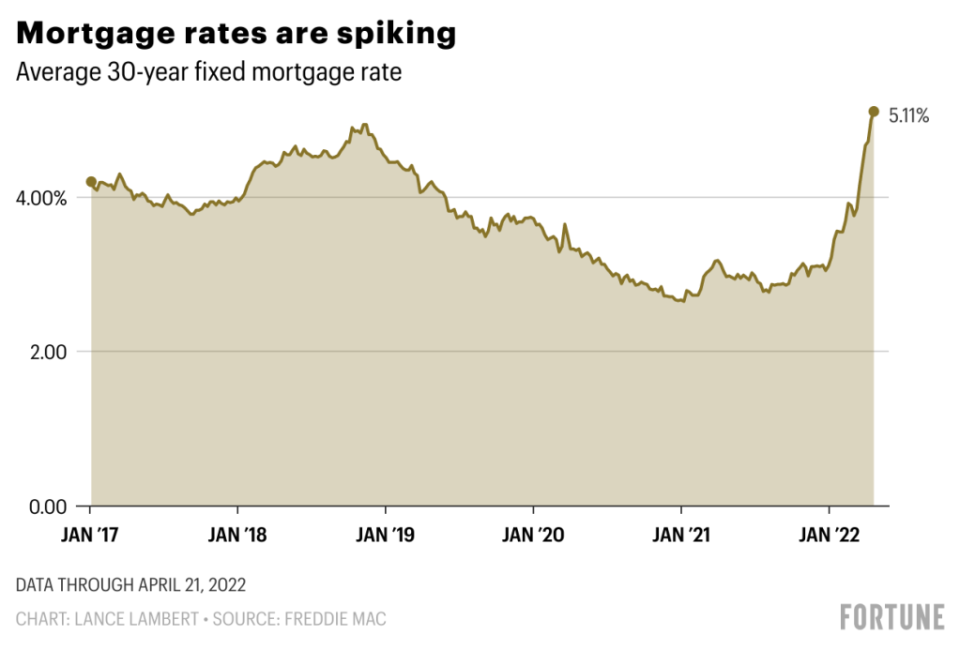

Cela ne fait aucun doute : la flambée des taux hypothécaires est un choc économique pour le marché immobilier américain. Au cours du dernier mois seulement, le taux hypothécaire fixe moyen sur 30 ans est passé de 3,11 % à 5,11 %. Il s’agit à la fois d’évaluer certains acheteurs de maison tendus et de faire perdre à certains emprunteurs potentiels leur admissibilité à un prêt hypothécaire.

La hausse rapide des taux hypothécaires a également incité les sociétés de recherche à réorienter leurs modèles de prévision du logement.

À l’approche de 2022, les sociétés de recherche immobilière ont supposé que la Réserve fédérale exercerait une pression à la hausse sur les taux, mais pas comme ça. Sur l’année, la Mortgage Bankers Association a prévu que le taux fixe moyen sur 30 ans grimperait à 4 %, tandis que Fannie Mae prévoyait un taux hypothécaire de 3,3 % d’ici la fin de l’année. Nous avons dépassé ces estimations il y a des semaines.

Aujourd’hui, les chercheurs en immobilier réduisent leurs prévisions de prix des maisons. Mercredi, les chercheurs de Zillow ont publié une prévision révisée, prédisant que les prix des maisons aux États-Unis augmenteraient de 14,9 % entre mars 2022 et mars 2023. C’est une baisse de 2,9 points de pourcentage par rapport au mois dernier, lorsque Zillow a déclaré que les prix des maisons augmenteraient de 17,8 % au cours de l’année à venir.

« Les prévisions révisées à la baisse sont motivées par des vents contraires en matière d’accessibilité qui se sont renforcés plus rapidement que prévu, en grande partie en raison de fortes augmentations des taux hypothécaires », ont écrit les chercheurs de Zillow. « D’autres risques pèsent également sur les perspectives : les niveaux des stocks restent proches de leurs plus bas records, mais ont le potentiel de se redresser plus rapidement que prévu, ce qui pourrait réduire les projections futures de prix et de volume des ventes. »

Le fait que Zillow ait réduit ses prévisions ne devrait pas surprendre. Après tout, cette hausse rapide des taux crée une sérieuse crise d’abordabilité pour les acheteurs de maison. À un taux hypothécaire fixe de 3,11 % en décembre, un emprunteur devrait rembourser le principal et les intérêts de 2 138 $ sur une hypothèque de 500 000 $. Ce paiement grimperait à 2 718 $ s’il était souscrit à un taux de 5,11 %. Au cours du prêt de 30 ans, cela représente 208 800 $ supplémentaires.

Si Zillow a raison et que les prix des maisons augmentent encore de 14,9 % au cours des 12 prochains mois, cela marquerait une autre année historiquement forte pour la croissance des prix des maisons. Au cours des 12 derniers mois, les prix des maisons ont augmenté de 19,2 %. Chacun de ces chiffres est aberrant par rapport à la croissance annuelle moyenne des prix des maisons aux États-Unis de 4,6 % enregistrée depuis 1987.

« Même avec la révision à la baisse du mois dernier, ces chiffres représenteraient un marché du logement remarquablement compétitif dans l’année à venir », écrivent les chercheurs de Zillow.

Mais tout le monde n’est pas aussi optimiste que Zillow.

Au cours de l’année à venir, CoreLogic prévoit que les prix des maisons devraient ralentir à un taux de croissance de 5 %. La Mortgage Bankers Association affirme que les prix des maisons devraient augmenter de 4,8 % au cours des 12 prochains mois, tandis que Fannie Mae prévoit que les prix des maisons augmenteront de 11,2 % cette année et de 4,2 % en 2023.

Bien sûr, il y a une chance qu’ils aient tous tort. La Federal Reserve Bank de Dallas a déjà trouvé des signes indiquant que la croissance des prix de l’immobilier aux États-Unis est supérieure à ce que les fondamentaux économiques sous-jacents la pousseraient à la hausse. Le titre de l’article de la Fed de Dallas est direct : « La surveillance du marché en temps réel révèle des signes de brassage de la bulle immobilière aux États-Unis. »

« Nos preuves indiquent un comportement anormal du marché immobilier américain pour la première fois depuis le boom du début des années 2000. Les motifs d’inquiétude sont clairs dans certains indicateurs économiques… les prix semblent de plus en plus en décalage avec les fondamentaux », ont écrit les chercheurs de la Fed de Dallas.

Bien que CoreLogic affirme qu’une correction du marché du logement est peu probable au cours de l’année à venir, la société de recherche affirme que la plupart des marchés du logement à travers le pays sont surévalués. L’entreprise a calculé une évaluation des risques du marché pour près de 400 zones statistiques métropolitaines. La découverte? CoreLogic considère que 65 % des marchés immobiliers régionaux américains sont « surévalués ».

Les acheteurs et les vendeurs de maisons voudront peut-être prendre les prévisions de logement avec un grain de sel. Ne cherchez pas plus loin que les prévisions immobilières publiées pendant la récession de la COVID-19. Au printemps 2020, Zillow et CoreLogic ont publié des modèles économiques prédisant que les prix des maisons aux États-Unis chuteraient d’ici le printemps 2021. Cette baisse des prix ne s’est jamais produite. Au lieu de cela, le marché du logement a suivi une course historique qui se poursuit encore aujourd’hui.

Suivre @Newslambert sur Twitter pour voir les nouvelles prévisions de logements au fur et à mesure de leur publication.

Cette histoire a été initialement présentée sur Fortune.com