2 actions technologiques avec des rendements de 9 % et plus

Thomas Barwick/DigitalVision via Getty Images

Coproduit par Austin Rogers

Lorsque la plupart des gens pensent au capital-risque, ce qui leur vient à l’esprit est « risque élevé, récompense élevée ». Et si je vous disais qu’il existe une forme de capital-risque qui offre des rendements élevés et beaucoup moins de risques que l’investissement moyen en capital-risque ?

Entrez « dette de capital-risque ». Il existe une poignée de sociétés de développement des affaires (« BDC ») qui se spécialisent dans cette petite classe d’actifs en pleine croissance. Deux des meilleures entreprises dans ce domaine sont :

- Hercules Capital, Inc. (HTGC)

- Trinity Capital inc. (TRIN)

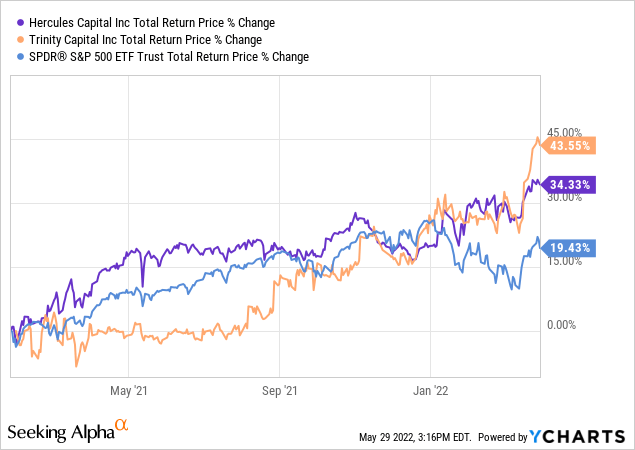

Au cours des dernières années, alors que la communauté des investisseurs cherchait avec voracité à allouer des capitaux au secteur du capital-risque, ces deux BDC ont enregistré des performances phénoménales.

Les BDC à haut rendement surperforment le S&P500 (YCHARTS)

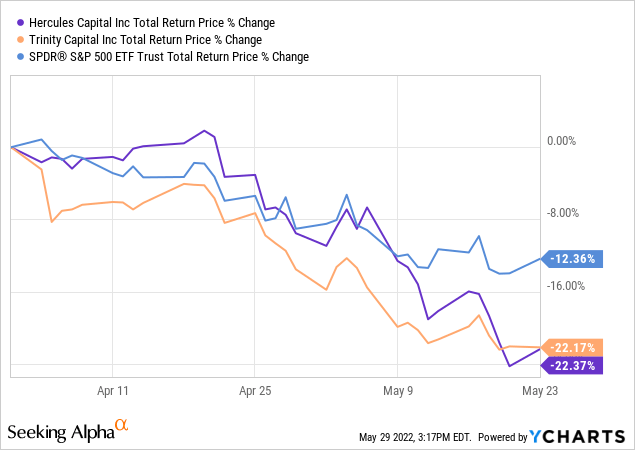

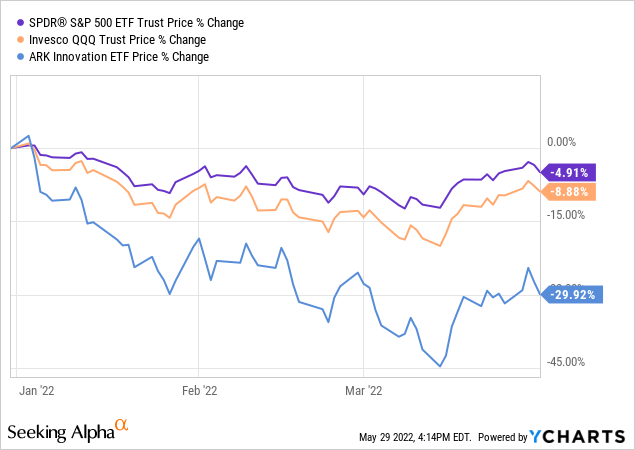

Mais lors de la liquidation du marché au cours des derniers mois, HTGC et TRIN ont chuté plus loin que le S&P 500 (SPY).

Les BDC à rendement élevé ont récemment sous-performé le S&P500 (YCHARTS)

Nous pensons que le recul actuel offre une bonne opportunité d’achat pour les investisseurs souhaitant se lancer dans des titres de créance à haut rendement cotés en bourse.

Avant de discuter spécifiquement de HTGC et de TRIN, essayons de mieux comprendre le fonctionnement du capital-risque et ce qu’est exactement le capital-risque. dette est.

Qu’est-ce que la dette de risque ?

La dette de risque fait référence aux prêts spécialisés pour les entreprises en phase de démarrage qui sont soutenues par du capital-risque et qui ne sont pas encore rentables. Il s’agit d’entreprises qui ont prouvé la viabilité de leur produit ou service ou de leur modèle économique mais qui n’ont pas encore de flux de trésorerie positifs. Ils brûlent encore de l’argent.

C’est pourquoi les taux d’intérêt pour la dette de capital-risque sont élevés – c’est-à-dire les taux élevés à un chiffre ou les taux faibles à deux chiffres. Les entreprises en démarrage en phase de croissance ont constamment besoin de lever plus de capitaux, non seulement pour financer les opérations de l’entreprise, mais aussi pour payer les coûts de financement des capitaux précédemment levés. Si les marchés des capitaux se dégradent sur ces entreprises en démarrage et que leurs capacités de collecte de fonds sont compromises, elles finiront par manquer de liquidités et seront incapables de rembourser leurs dettes.

À certains égards, la dette à risque est à l’opposé de l’investissement en capital-risque. Les sociétés de capital-risque investissent dans un large éventail de startups en sachant parfaitement que la plupart échoueront ou réussiront simplement assez bien pour atteindre le seuil de rentabilité. Ce sont ces précieux quelques très performants qui deviennent d’énormes réussites où la grande majorité des bénéfices des investisseurs en capital-risque sont réalisés.

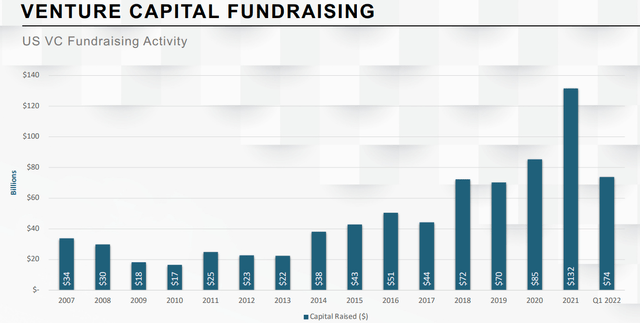

La levée de fonds en capital-risque reste forte (Capitale de la Trinité)

Les investisseurs en dette de capital-risque, quant à eux, accordent des prêts à court terme d’une durée généralement de 2 à 3 ans, dans l’espoir que la plupart des emprunteurs seront en mesure d’honorer l’intégralité des paiements contractuels d’intérêts et de frais, ainsi que de rembourser l’intégralité du principal. Seule une minorité de prêts seront défaillants et devront être réglés d’une manière ou d’une autre.

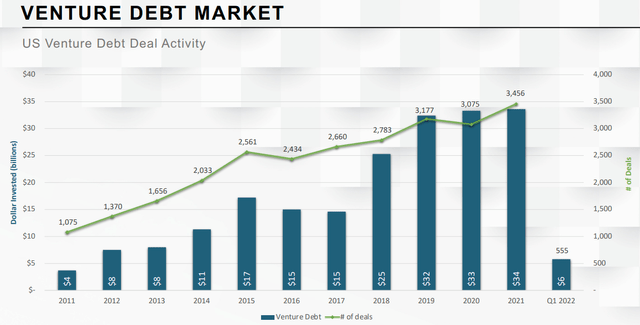

Le marché de la dette à risque reste également solide (Capitale de la Trinité)

Cependant, de nombreux investisseurs en capital-risque participent également au potentiel de croissance de leurs entreprises en démarrage via de petites participations ou des bons de souscription. En ce qui concerne les investisseurs en capital-risque, bon nombre de ces participations ne génèrent jamais de rendement, mais une partie d’entre elles le font. Et une poignée de ceux qui produisent un retour sont d’énormes gagnants.

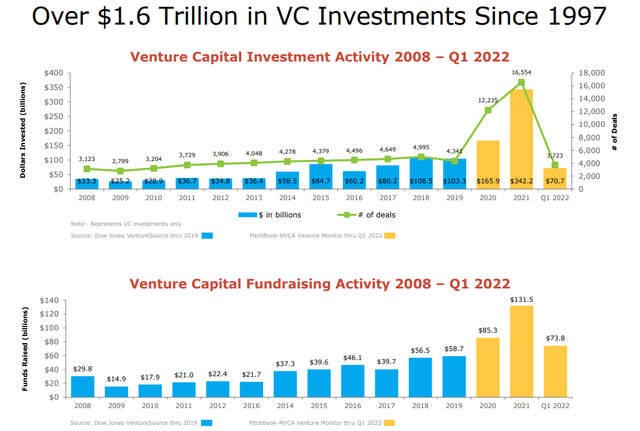

La grande majorité du capital-risque prend la forme d’investissements en actions. Le marché de la dette de capital-risque ne représente qu’environ 10 à 20 % de la taille du marché du capital-risque. Historiquement, les prêteurs n’ont pas pris l’habitude d’accorder des prêts aux entreprises en mode consommation de trésorerie. Mais l’appétit pour les entreprises à forte croissance sur les marchés publics et parmi les grandes entreprises riches en liquidités a rendu la dette plus attrayante pour les fondateurs que la dilution des capitaux propres.

Levée de fonds en capital-risque de 2008 à 2022 (Hercule Capitale)

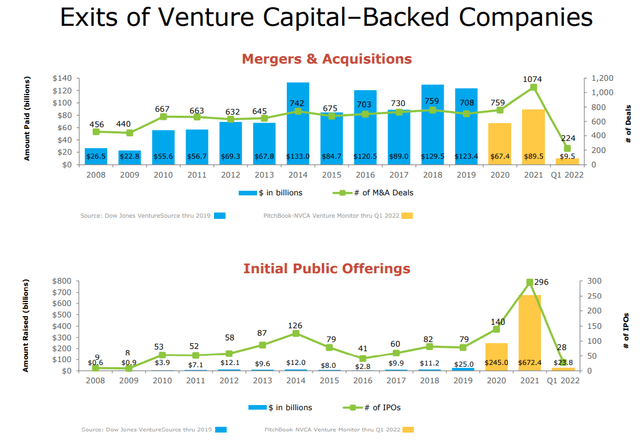

Pour la plupart des entreprises en phase de démarrage soutenues par du capital-risque, l’événement de liquidité terminal pour une grande partie du capital levé pendant sa phase de croissance est soit d’être racheté par une autre société, soit d’être introduit en bourse. Les actions vendues à un acheteur ou sur les marchés publics procurent un rendement aux investisseurs en capital-risque.

Sorties d’entreprises soutenues par du capital-risque (Hercule Capitale)

Cela dit, examinons deux BDC à haut rendement qui se concentrent sur les investissements en dette de risque.

1. Hercule Capitale

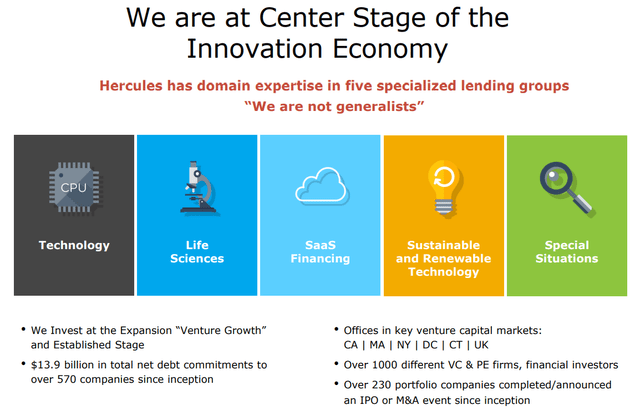

HTGC est l’un des principaux fournisseurs de prêts de capital-risque aux entreprises de haute technologie, principalement dans quatre secteurs clés : la technologie, les sciences de la vie (biotechnologie), les logiciels et l’énergie verte/les technologies durables.

Le modèle économique d’Hercules Capital (Hercule Capitale)

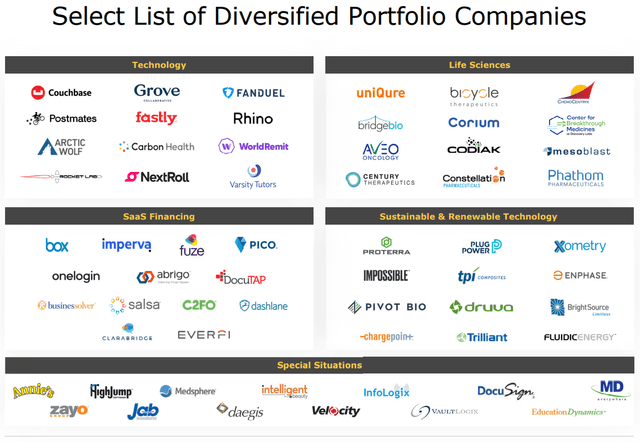

HTGC a un portefeuille de dettes d’environ 2,4 milliards de dollars, ainsi que des bons de souscription dans 103 de ses sociétés emprunteuses et des prises de participation dans 76 de ses sociétés. Ces entreprises en phase de croissance précoce comprennent bon nombre des marques les plus prometteuses du pays et des développeurs de technologies innovantes.

Hercules Capital sociétés du portefeuille diversifié (Hercule Capitale)

De manière critique, environ 95 % du portefeuille de la dette de HTGC comporte des taux flottants, ce qui lui confère des bénéfices substantiels si le taux préférentiel augmente davantage à partir d’ici. Considérant à quel point la Réserve fédérale semble sérieuse à l’heure actuelle quant à l’augmentation de son taux d’intérêt directeur, cela devrait donner à HTGC un avantage significatif dans les prochaines années.

En outre, HTGC bénéficie d’un bilan solide, d’un ratio d’endettement modeste de 100 % et d’une cote de crédit de qualité supérieure de BBB+, ce qui aide l’entreprise à maintenir ses propres coûts d’emprunt à un faible niveau.

Au premier trimestre 2022, la valeur liquidative par action de HTGC a subi une baisse de 3,6 %, passant de 11,22 USD à la fin de 2021 à 10,82 USD à la fin de mars 2022. Cela s’explique principalement par le fait que la valeur des actions de HTGC a chuté avec le marché boursier au sens large et en particulier l’indice Nasdaq (QQQ) et ARK Innovation ETF (ARKK) :

La technologie a récemment sous-performé (YCHARTS)

Se négociant désormais à un prix par rapport à la valeur liquidative d’environ 1,35x, HTGC est évalué un peu en dessous de sa prime médiane historique par rapport à la valeur liquidative de 1,4x, sur la base d’une fourchette historique de 1,1x à 1,7x. Mais si la valeur liquidative par action de la BDC rebondit juste au niveau de 11,22 $ où elle a terminé 2021, le prix de HTGC par rapport à la valeur liquidative tomberait à 1,3x.

2. Capitale de la Trinité

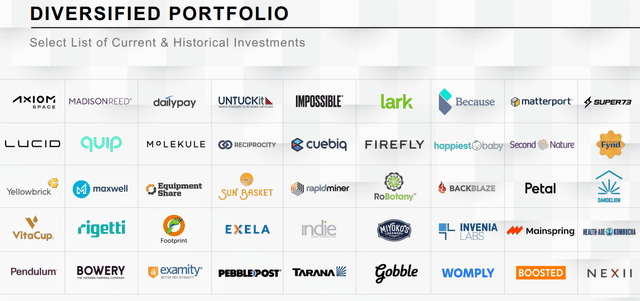

TRIN partage pratiquement le même modèle commercial que HTGC. La BDC fournit du capital d’emprunt à des entreprises de haute technologie en phase de croissance soutenues par du capital de risque dans divers domaines. TRIN détient un portefeuille de 79 titres de créance d’une valeur de 865 millions de dollars ainsi que des positions de mandat dans 70 sociétés et des participations dans 22 participations.

Portefeuille diversifié de Trinity Capital (Capitale de la Trinité)

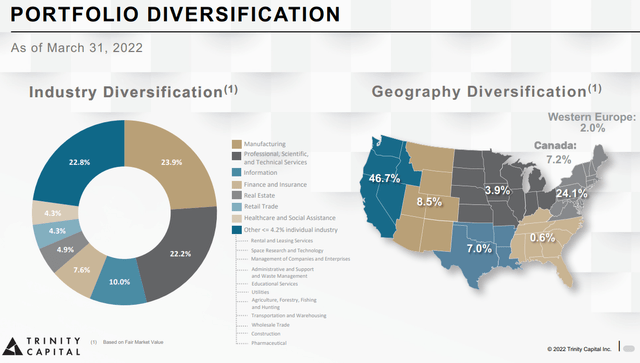

Contrairement à la forte inclinaison de HTGC vers les sociétés de biotechnologie, de logiciels et d’Internet, le portefeuille de TRIN présente une plus grande diversification entre les modèles commerciaux, mais avec un accent similaire sur l’innovation.

Diversification du portefeuille de Trinity Capital (Capitale de la Trinité)

TRIN semble prendre un peu plus de risques sur ses emprunteurs que HTGC, du moins à en juger par le rendement de la dette de base de 12,9 % de TRIN par rapport au rendement de base de 11,1 % de HTGC.

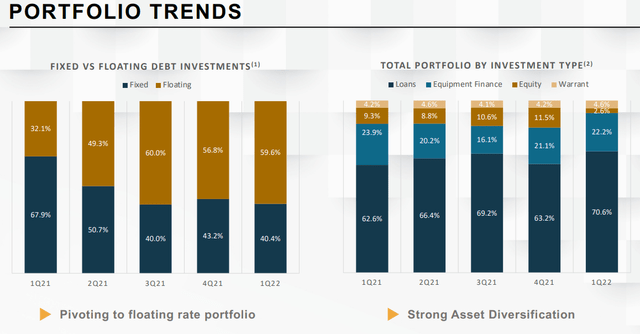

D’autre part, TRIN a également un pourcentage inférieur de prêts à taux variable dans son portefeuille de dette (~ 60%) que HTGC, ce qui lui donne un avantage légèrement inférieur à la hausse des taux d’intérêt. Il convient de noter, cependant, que TRIN a régulièrement augmenté sa part de portefeuille de prêts à taux variable.

Tendances du portefeuille de Trinity Capital (Capitale de la Trinité)

Le bilan de TRIN est également solide, mais pas tout à fait au même calibre que HTGC. Par rapport à la cote de crédit BBB+ de HTGC, la cote de crédit de TRIN est BBB. Par rapport à la dette sur fonds propres de HTGC de 100 %, la dette sur fonds propres de TRIN est de 120 %.

Cela dit, TRIN est également moins cher et plus performant que HTGC. Avec une valeur liquidative par action se terminant au premier trimestre à 15,15 $, TRIN se négocie actuellement à un prix par rapport à la valeur liquidative d’environ 1,1x.

De plus, TRIN couvre assez confortablement son dividende trimestriel. Au premier trimestre, le revenu de placement net par action de 0,57 $ a couvert le dividende de 0,40 $ à une couverture de 143 %.

Conclusion

Pour les investisseurs à la recherche de rendements élevés grâce à la hausse des taux d’intérêt, les BDC sont généralement une excellente option. Et il est également agréable de participer à la croissance des entreprises de croissance soutenues par du capital-risque les plus innovantes du pays.

Pour ceux qui sont à l’aise avec l’ensemble particulier de risques qui accompagnent l’extension du capital d’emprunt à des entreprises principalement à flux de trésorerie négatifs (mais établies et à croissance rapide), HTGC et TRIN sont d’excellentes opportunités à revenu élevé à considérer.

[affimax]