Pourquoi les multiples de valorisation échouent dans un monde exponentiel

« Cette entreprise est chère car son multiple de valorisation est élevé ». C’est l’une des phrases les plus utilisées et répétées des commentaires de marché. En fait, les multiples sont probablement les éléments d’analyse d’investissement les plus durables de tous les temps.

Malheureusement, ils sont souvent complètement inutiles.

La loi de l’instrument, ou « marteau de Maslow », est un biais cognitif où les gens s’appuient trop sur un outil familier. Le célèbre phycologue américain, Abraham Maslow, a articulé ce concept avec sa métaphore du marteau et du clou :

« Il est tentant, si le seul outil dont vous disposez est un marteau, de tout traiter comme s’il s’agissait d’un clou ».

Les multiples sont une approximation courte et paresseuse pour évaluer une entreprise

Pour de nombreux commentateurs de marché et amateurs de fauteuils, les multiples de valorisation sont leur marteau de Maslow, et ils l’appliquent sans discernement, peut-être parce que c’est le seul outil de valorisation qu’ils possèdent dans leur boîte à outils.

Les multiples de valorisation sont une méthodologie simplifiée, abrégée et raccourcie pour réfléchir à la valeur d’une entreprise. Ils prennent aveuglément le prix d’une entreprise (capitalisation boursière, valeur d’entreprise) et le divisent par une métrique fondamentale (chiffre d’affaires, résultat d’exploitation, BPA, etc.).

Mais ils ne racontent pas toute l’histoire ou ne donnent pas une image complète de la valeur sous-jacente et sont sujets à des erreurs importantes lorsqu’ils sont appliqués isolément. Et, malheureusement, les multiples n’ont jamais été aussi utiles qu’aujourd’hui.

Si les investisseurs peuvent comprendre comment les multiples peuvent induire en erreur et comment évaluer les entreprises sur ce nouveau marché complexe, ils seront mieux placés pour identifier et exploiter des « composés sur plusieurs décennies », tels que la génération actuelle et la prochaine génération d’Amazon et de Microsoft qui construisent d’énormes richesse à long terme.

Les multiples n’ont pas été conçus pour le monde d’aujourd’hui

Pour que les multiples de valorisation traditionnels soient efficaces, une entreprise a besoin de flux de trésorerie stables et prévisibles, que l’on trouve généralement dans des secteurs matures comme les services publics, l’immobilier et les infrastructures.

Les multiples font un mauvais travail en valorisant les modèles commerciaux privilégiés qui ont des avantages économiques, y compris les barrières à l’entrée, les effets de réseau et les ensembles de données uniques. Ils ne reflètent pas non plus la valeur des opportunités émergentes (c’est-à-dire des options réelles) intégrées dans les meilleures entreprises du monde, notamment la plate-forme AR/VR de Facebook et l’unité AI d’Alphabet.

Les multiples offrent une vision inadéquate lorsque les entreprises ont des taux de croissance élevés et relativement soutenus, en particulier pour les meilleurs écosystèmes logiciels au monde comme Microsoft, Google, Amazon ou dans l’espace de gestion d’actifs alternatifs, comme Blackstone, KKR et Carlyle.

Fondamentalement, les multiples se décomposent simplement lorsque les investisseurs analysent une entreprise perturbatrice au milieu d’une inflexion ou d’une industrie qui s’adapte à un nouveau monde, un monde que nous voyons dans une myriade de secteurs tels que la technologie, la santé, la finance, les transports et énergie.

Les humains sont mauvais pour la pensée exponentielle

Le cœur du problème peut être attribué au fait que les humains sont très mauvais en pensée exponentielle. Nous préférons utiliser un concept linéaire simplificateur (comme un multiple) pour un concept non-linéaire plus complexe (activité à forte croissance).

Mais nous perdons des informations, et cette inadéquation de mappage peut conduire à des erreurs et finalement à des conclusions incorrectes.

Le futuriste de renommée mondiale et directeur de l’ingénierie de Google, Raymond Kurzweil, pense que les humains sont des penseurs linéaires par nature, alors que la technologie, la biologie et notre environnement sont souvent exponentiels. Cela, dit-il, crée d’énormes angles morts lorsque nous poursuivons une réflexion d’ordre supérieur et cherchons à résoudre des problèmes de plus en plus complexes.

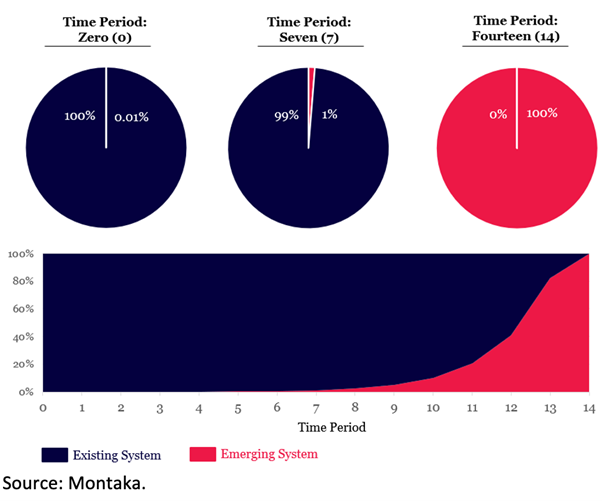

Considérons une simple expérience de pensée souvent vue comme la « loi des doublements exponentiels » de Kurzweil. Il faut sept doublements pour passer de 0,01 % à 1 %, puis sept autres doublements pour passer de 1 % à 100 %. Ainsi, en 14 périodes de temps, un système émergent est passé d’être complètement invisible dans le monde linéaire (0,01 %) à l’englobant entièrement (100 %).

La pandémie de Covid-19 et la propagation exponentielle du virus nous ont donné un aperçu du monde réel à quoi ressemble une croissance exponentielle alors que nos vies ont été considérablement perturbées. Pourtant, la plupart d’entre nous ne sont tout simplement pas construits pour réconcilier intuitivement ce phénomène.

Visualiser une croissance exponentielle grâce aux doublements

Les multiples signifiaient que les investisseurs ont raté les gains massifs de Microsoft

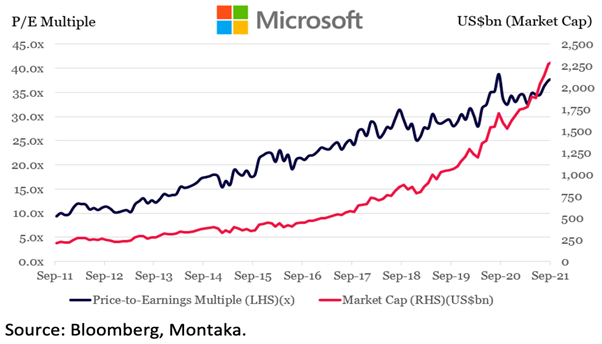

Microsoft est un exemple d’entreprise où l’utilisation de multiples échoue. Au cours de la dernière décennie, la société a été constamment critiquée par certains investisseurs pour avoir un «multiple extrêmement élevé» et est sur le point de subir un net recul.

Ce récit continue de persister dans certaines parties du marché, même aujourd’hui, mais le multiple de Microsoft s’est constamment étendu pendant toute cette période.

Une conversation linéaire sur le multiple de Microsoft ignore plusieurs facteurs sous-jacents de la valorisation de Microsoft, de son monopole virtuel dans l’informatique d’entreprise (Windows), la mainmise sur les applications de productivité (Office), à l’énorme opportunité à venir de son activité cloud (Azure).

Il y a environ six ans, Azure était une option réelle invisible au sein de Microsoft, mais cela semble certainement réel aujourd’hui après être passé de revenus pratiquement nuls à un taux d’exécution annualisé estimé à 40 milliards de dollars (juin 2021). Azure continue de croître à environ 40-50% d’une année sur l’autre avec une énorme piste à venir.

Une autre erreur est que les gains de capitalisation boursière de Microsoft ont été entièrement dus à l’expansion multiple et à l’environnement de taux d’intérêt bas. Ces facteurs jouent certainement un rôle, mais l’expansion multiple n’explique qu’un tiers des gains de valeur de Microsoft.

Alors que le multiple de Microsoft a été multiplié par quatre au cours de la dernière décennie, sa capitalisation boursière a été multipliée par près de onze au cours de cette période, en raison d’une inflexion massive des bénéfices et d’une croissance exponentielle au sein d’Azure. C’est une erreur extrêmement importante produite par l’heuristique de marché inutile des multiples.

Les habitudes bien ancrées et l’analyse paresseuse ont une longue traîne et les multiples sont un raccourci séduisant.

Le multiple de Microsoft s’est étendu depuis une décennie

Comment valoriser les entreprises dans le marché complexe d’aujourd’hui

Alors, si les multiples induisent en erreur, comment les investisseurs valorisent-ils les entreprises dans ce nouvel environnement ?

Il n’y a pas de raccourcis dans l’évaluation d’une entreprise. Il s’agit d’un exercice difficile, détaillé et rigoureux qui demande beaucoup de temps et de perspicacité. Chez Montaka, nos thèses d’investissement sont fondamentalement motivées et nous acquérons des connaissances dans les domaines suivants :

- Évaluation détaillée, bottom-up, DCF (discounted cash flow) de chaque entreprise dans laquelle nous investissons avec une exploration de l’économie du modèle commercial, du TAM (marché adressable total), de la concurrence, etc.

- Perspective descendante des marchés que l’entreprise dessert actuellement et servira potentiellement à l’avenir

- Un temps considérable est consacré à l’examen de ce à quoi ressemblera l’entreprise et l’industrie dans 5 à 10 ans et les défis / opportunités qui pourraient être rencontrés (il s’agit bien sûr d’un cycle sans fin)

- Nous établissons également un ensemble de scénarios de valorisation pondérés par la probabilité d’atteinte du scénario. Ils guident notre vision à la hausse et à la baisse et colorent notre niveau de conviction dans la position.

Nous emmenons alors effectivement une « machine à remonter le temps » à plusieurs points dans le futur. Pour chaque période de temps, nous observons le multiple que notre évaluation implique. Cela nous aide à vérifier si nous sommes trop conservateurs ou trop exubérants par rapport à ce que le marché est prêt à payer pour l’entreprise aujourd’hui. En fait, nous trouvons souvent des cas où notre DCF a compressé les multiples de manière déraisonnable ou le marché est trop conservateur avec son niveau de prix actuel.

Se familiariser avec les multiples élevés

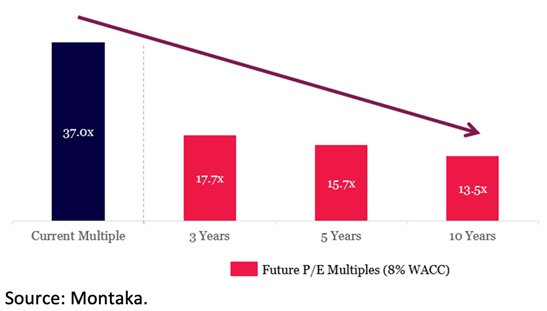

Si nous continuons avec Microsoft comme exemple, le cours actuel de l’action (300 $ US) implique que le marché est extrêmement baissier sur l’activité cloud Azure, et pense également que le futur multiple de Microsoft se comprimera sensiblement au cours de la prochaine décennie (de 37,0x à 13,5x ).

Nous sommes en profond désaccord avec l’évaluation du marché sur les deux fronts et pensons qu’il sous-estime considérablement le potentiel de bénéfices et les opportunités de Microsoft, et réduit de manière déraisonnable la qualité de ces bénéfices en réduisant son multiple de plus de moitié.

En fait, dans nos scénarios haussiers, nous pensons que le cours de l’action Microsoft pourrait augmenter plusieurs fois, même à partir d’ici.

Compression multiple significative impliquée par la part actuelle

Compléter votre patrimoine au fil des décennies

Lorsqu’un investisseur regarde un multiple, il peut sembler élevé à première vue. Certes, un multiple élevé peut être un signal d’alarme pour une surévaluation. Cependant, isolément, un investisseur ne peut tirer aucune conclusion réelle de ce multiple.

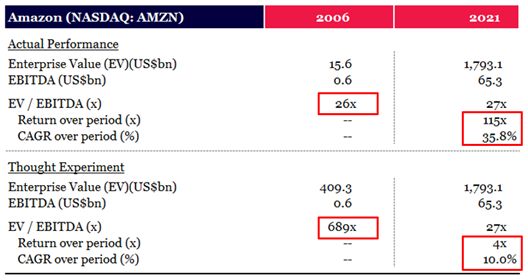

Regardons aussi Amazon par exemple. En 2006, il se négociait à un multiple d’EBITDA de 26x par rapport au marché (S&P500) qui se négociait à 10x. Certainement pas bon marché par des mesures typiques.

Mais à titre d’expérience de réflexion, si nous devions actualiser la valeur actuelle de l’entreprise d’Amazon à un taux annuel de 10 % jusqu’en 2006, un investisseur aurait dû être prêt à payer près de 690 fois l’EBITDA et il aurait quand même quadruplé son argent aujourd’hui. Le marché, cependant, a considérablement sous-évalué Amazon et il a continué à livrer les investisseurs 115 fois au cours de cette période. En fait, vous auriez pu payer le double du prix de l’action Amazon en 2006 et gagner encore près de 60 fois votre argent aujourd’hui.

Source : Montaka. Basé sur les revenus LTM de juin-2021 pour la colonne 2021.

Chez Montaka, notre objectif clair est de maximiser la probabilité de réaliser une composition sur plusieurs décennies du patrimoine de nos clients, parallèlement au nôtre. Nous sommes convaincus que les mois et les années à venir présenteront des opportunités de réaliser des investissements attractifs et multigénérationnels.

Pour y parvenir, nous ne laisserons pas les multiples devenir notre marteau de Maslow !

Amit Nath est analyste de recherche principal chez Montaka Global Investments. Cet article est une information générale et ne tient pas compte de la situation de tout investisseur.