Suivre l’indice de la peur à Wall Street

Mur d’inquiétude

Le marché boursier américain, tel que mesuré par le S&P 500, a chuté de plus de 3% hier, l’entraînant plus profondément dans le territoire du marché baissier. Ce matin, les marchés à terme suggèrent qu’il y aura un rebond, mais le S&P est toujours bien parti pour enregistrer sa 10e baisse hebdomadaire des 11 dernières semaines.

On dit souvent que les marchés haussiers escaladent un mur d’inquiétude, avec des dérapages occasionnels en cours de route. Lorsque les marchés baissiers rappellent, il y a aussi des pauses périodiques pour respirer. Cela a été le thème ces derniers temps, les investisseurs s’écartant du soulagement que les décideurs politiques prennent des mesures agressives pour freiner l’inflation par crainte de l’effet que ces actions pourraient avoir sur la croissance économique.

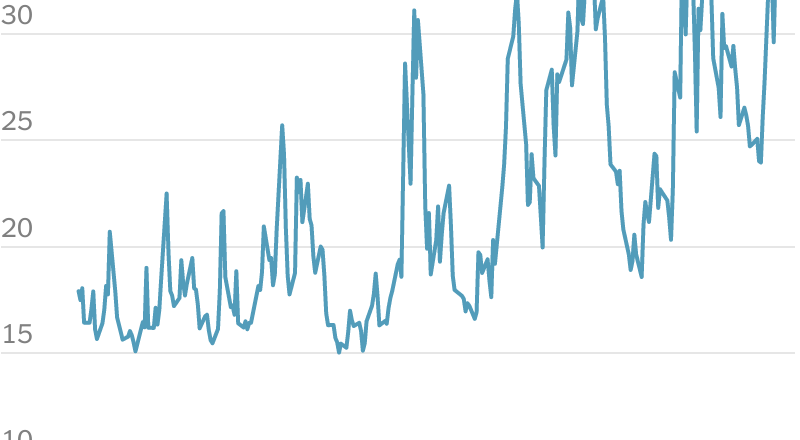

L’un des meilleurs paris récemment a été la volatilité. L’indice de volatilité VIX, communément appelé « indice de la peur » parce qu’il suit la demande des investisseurs pour un type d’instrument financier qui offre une protection contre les baisses du marché, a plus que doublé au cours de l’année écoulée, pour atteindre bien plus de 30. L’indice avait tombé à environ 15 à certains moments au cours du second semestre de l’année dernière, son niveau le plus bas depuis le début de la pandémie.

Les raisons des embardées baissières du marché boursier sont désormais bien établies :

-

Un mélange de problèmes de chaîne d’approvisionnement et une économie chaude a provoqué une flambée des prix.

-

Afin de lutter contre l’inflation, la Fed augmenter les taux d’intérêt agressivement.

-

Les investisseurs craignent que les efforts de la Fed ne fassent basculer l’économie récession.

-

Il y a aussi une persistance pandémieet un guerre en Europe.

Le marché boursier lui-même peut également être une préoccupation économique. Au total, la baisse des actions cette année a effacé environ 12 000 milliards de dollars de valeur des portefeuilles des investisseurs. C’est déjà plus que la baisse de 8 000 milliards de dollars en 2008, lors de la crise financière la plus grave depuis un siècle, bien qu’en pourcentage, la baisse de 2008 ait été plus importante. Au fil du temps, la hausse et la baisse des actions peuvent propulser et entraîner l’économie via ce que les économistes appellent l’effet de richesse – lorsque les gens se sentent plus pauvres, même si leurs pertes sont principalement sur papier, ils peuvent ne pas dépenser autant, ce qui nuit à l’économie.

Les analystes disent que le marché ne devrait pas se redresser tant qu’il n’y aura pas de signes que l’inflation est sous contrôle. Une baisse de l’inflation, à son tour, réduirait la pression sur la Fed et les autres banques centrales pour augmenter rapidement les taux, inversant la boucle de rétroaction négative dans laquelle le marché et l’économie semblent être coincés.

Pour l’instant, les investisseurs parient que la volatilité est là pour rester. Normalement, lorsque le VIX monte en flèche, les paris sur l’endroit où l’indice se négociera dans quelques mois à l’avenir sont bien inférieurs au niveau actuel. Ce n’est plus le cas maintenant. Les investisseurs parient actuellement que le VIX terminera l’année à un peu moins de 30, en légère baisse par rapport à aujourd’hui, et bien au-dessus de la tendance à plus long terme. Le VIX a été en moyenne d’environ 20 au cours des cinq dernières années.

L’état du marché boursier

La baisse du marché boursier cette année a été douloureuse. Et il reste difficile de prédire ce qui nous attend pour l’avenir.

VOICI CE QUI SE PASSE

Les audiences de la commission du 6 janvier se concentrent sur tous les hommes du président. Un avocat de premier plan de l’ancien vice-président Mike Pence a déclaré que Donald Trump et l’avocat John Eastman avaient été informés que le plan de Trump visant à annuler les élections de 2020 était illégal. Dans une autre tournure, YouTube a supprimé une partie de l’audience téléchargée par le comité du 6 janvier qui se concentrait sur les mensonges répandus par Donald Trump, affirmant que le comité diffusait de la désinformation.

La Russie met la pression économique sur les dirigeants européens en Ukraine. Alors que les chefs d’État allemand, français et italien rencontraient le président ukrainien Volodymyr Zelensky, la Russie a coupé les flux vers le plus important gazoduc d’Europe. La diminution de l’offre fait monter les prix et la Russie a laissé entendre qu’il y aurait d’autres réductions de l’offre à venir.

SpaceX licencie les employés qui ont aidé à rédiger et distribuer une lettre dénonçant Elon Musk. Gwynne Shotwell, président et chef de l’exploitation de SpaceX, a déclaré dans un e-mail aux employés que le processus de création et de diffusion de la lettre, qui qualifiait le comportement de Musk de « distraction et embarras », « mettait les employés mal à l’aise, intimidés et intimidés ».

Les régulateurs enquêtent sur le prêteur de crypto Celsius au milieu de son effondrement. La société est confrontée aux questions des autorités chargées de l’application des lois sur les valeurs mobilières dans cinq États tout en s’efforçant de rester solvable. Les anciens bailleurs de fonds de Celsius auraient dit à la société, qui a gelé les retraits, qu’ils ne pouvaient pas aider. Un crash crypto croissant a causé de lourdes pertes aux investisseurs particuliers et professionnels.

Michel David-Weill, l’ancien président de Lazard, est décédé à 89 ans, dit la firme. David-Weill était responsable de l’unification de Lazard dans les années 1980, combinant trois partenariats indépendants à Londres, New York et Paris. « La présence, le leadership et la vision de Michel ont défini Lazard aujourd’hui », a déclaré le PDG de la banque, Ken Jacobs, à DealBook, qualifiant David-Weill d' »excellent sceptique de la sagesse conventionnelle ».

La ruée vers les faillites approche-t-elle ?

Revlon, la marque de cosmétiques de 90 ans connue pour ses nuances de rouge à lèvres emblématiques, a déposé son bilan hier. La société a du mal à faire face à sa montagne de dettes de 3,8 milliards de dollars. Certains des facteurs qui ont conduit à la faillite étaient propres à Revlon, comme la conclusion de transactions alimentées par la dette dirigée par le raider d’entreprise Ron Perelman, et une marque qui n’a pas réussi à rivaliser avec des rivaux plus jeunes et plus branchés. Mais d’autres, disent les conseillers à DealBook, sont un signe avant-coureur de faillites à suivre. Nous entendons dire que les banquiers se préparent déjà à ce qui pourrait être un automne chargé pour ceux qui se spécialisent dans les dettes en difficulté et les entraînements.

Bon nombre des faillites que nous attendions en 2020 ne se sont pas produites. Un certain nombre de détaillants qui vacillaient déjà ont rapidement fait faillite, comme JCPenney et Neiman Marcus. Mais l’injection de liquidités par la Fed a soutenu des entreprises que beaucoup s’attendaient à déposer pour le chapitre 11. (Et certaines industries, comme les compagnies aériennes, ont été tamponnées par les renflouements du gouvernement.) Les dépôts de bilan des entreprises ont en fait chuté de 5 % en 2020 et de près de 34 % en 2021. Certains experts a averti d’une prolifération d’entreprises zombies – des entreprises qui gagnent juste assez d’argent pour survivre – et d’un ralentissement ultérieur de l’économie au sens large. Dans le même temps, ces entreprises et d’autres ont continué à s’endetter. Les émissions d’obligations d’entreprises américaines ont approché les 2 000 milliards de dollars en 2020.

Jusqu’à présent cette année, les défauts de paiement sur la dette des entreprises américaines sont inférieurs de 40 % à ceux de l’année dernière, selon S&P Global. Il n’y en a eu que 15 à ce jour. Mais il y a des signes que cela pourrait bientôt changer. Le «ratio de détresse» – la proportion du marché des obligations à haut risque qui, selon S&P, montre des signes de stress – a presque doublé au cours du mois dernier pour passer de 2,4% à 4,3%, le plus grand bond mensuel depuis mars 2020. (C’est encore faible par rapport à moyennes historiques.) Et cette semaine seulement, les investisseurs ont retiré 6,6 milliards de dollars des fonds qui achètent des obligations américaines à haut rendement, ce qui en fait la pire semaine pour les obligations de sociétés depuis mars 2020.

Une inflation élevée, des taux d’intérêt en hausse et des consommateurs plus prudents pourraient ajouter à la détresse. Il en sera de même des problèmes de chaîne d’approvisionnement, qui sont particulièrement difficiles pour les entreprises qui n’ont pas la flexibilité financière de payer plus pour un produit rare, ou de constituer et d’épuiser les stocks selon les besoins. Les détaillants seront particulièrement vulnérables, compte tenu du lourd endettement auquel beaucoup sont aux prises, notamment la chaîne de décorations et de festivités Party City et le grand magasin Belk. (Et il faut se demander si l’acquisition récemment proposée, alimentée par la dette, de la chaîne de grands magasins Kohl’s est vraiment une bonne idée.)

« Vous pouvez certainement faire la différence depuis le début de l’année, quand tout le monde était encore un peu paniqué par la nouvelle variante. Cet été va sauter.

— Jason Moore, le directeur général d’Everson Royce Bar à Los Angeles. Le retour des travailleurs dans les bureaux a également entraîné un rebond de la tradition post-work du happy hour.

Qu’est-ce qu’une querelle dans le golf professionnel dit à propos de la compétition

LIV Golf, une série de golf généreusement financée par l’Arabie saoudite, rivalise avec le PGA Tour, qui a suspendu 17 de ses joueurs pour avoir participé à la ligue parvenue. Aucun des deux antagonistes ne suscite beaucoup de sympathie, écrit Peter Coy, notre collègue de Times Opinion qui rédige une newsletter pour les abonnés, mais la bataille soulève une question économique intéressante : la restriction des échanges peut-elle jamais être une bonne chose ? Nous avons parlé à Peter de ce que la bataille royale du golf peut nous dire sur l’état de la politique de concurrence.

DealBook : Le gouvernement devrait-il intervenir pour empêcher la PGA d’interdire les golfeurs qui rejoignent le LIV ?

Peter Coy : Je pense que c’est un peu tôt pour ça. C’est une querelle de famille et les joueurs ont besoin de temps pour régler les choses entre eux. S’il y a une poursuite, je pense qu’elle serait intentée par des golfeurs, ou peut-être par LIV Golf. S’ils ne voient pas de raison de poursuivre, il est difficile de voir pourquoi le gouvernement voudrait intervenir.

Les questions antitrust qui découlent de l’affrontement PGA-LIV s’appliquent-elles au débat sur la question de savoir si Facebook, Google et d’autres sociétés Big Tech doivent être considérés comme des monopoles et démantelés ?

Évidemment, il existe d’énormes différences entre le golf et la technologie, mais certains des principes sous-jacents sont les mêmes. La plupart des affaires antitrust sont tranchées sur la base de la « règle de raison ». Une organisation accusée de comportement anticoncurrentiel, qu’il s’agisse du PGA Tour ou de Google, peut se tirer d’affaire en montrant que ses actions sont raisonnables et profitent réellement aux consommateurs.

L’administration Biden a, en partie, souligné la récente hausse de l’inflation comme preuve que les entreprises ont trop de pouvoir pour augmenter les prix. L’industrie du golf soutient-elle cette thèse ?

En général, je suis d’accord que la concurrence fait baisser les prix, mais dans ce cas, le lien est difficile à voir. Je n’imagine pas que les deux groupes se concurrenceraient en baissant les prix qu’ils facturent aux chaînes de télévision, aux sponsors de tournois, etc. En fait, la concurrence entre eux se traduit par des gains beaucoup plus importants pour les golfeurs. Je m’attendrais à ce que les golfeurs éclaboussent leur nouvelle richesse sur les voitures et les bateaux. Cela pourrait être un cas étrange où la concurrence augmente l’inflation.

LA VITESSE DE LECTURE

Offres

Politique

-

Les importateurs mettent en garde contre de nouveaux retards d’approvisionnement en raison d’une nouvelle loi sur le travail forcé visant la Chine. (Politique)

-

Une manne fiscale surprise du Trésor pourrait interférer avec les plans d’augmentation des taux pour les riches. (Politique)

-

Trois groupes environnementaux ont poursuivi l’administration Biden pour avoir accordé des milliers de permis de forage de combustibles fossiles. (La colline)

-

« Quarante-neuf États ont précommandé des doses de vaccin pour les très jeunes enfants. La Floride ne l’a pas fait. (NYT)

Le meilleur du reste

Nous aimerions vos commentaires ! Veuillez envoyer vos réflexions et suggestions par e-mail à dealbook@nytimes.com.