Revisiter Discover (NYSE:DFS) sur les revenus

Publié pour la première fois le Simplement Wall St Nouvelles

Découvrez les services financiers (NYSE:DFS) vient de publier ses résultats du premier trimestre. La lente baisse de l’action peut indiquer que les investisseurs sont plus préoccupés par l’avenir des dépenses de consommation et du crédit que par la qualité de l’entreprise, mais une augmentation de 20 % du dividende par action et un programme de rachat de 4,2 milliards de dollars américains peuvent avoir heurté l’investisseur. confiance. Dans cet article, nous passerons en revue les activités, la valorisation intrinsèque et les facteurs de risque de Discover.

Discover a déclaré un bénéfice net de 1,2 milliard de dollars US, soit un BPA dilué de 4,22 dollars US, dépassant les estimations de 3,62 dollars US de 16,6 %. Bien que la direction n’ait pas fourni de perspectives dans le communiqué de presse, nous pouvons

Les principaux enseignements de notre analyse sont les suivants :

-

Le principal revenu de l’entreprise provient des intérêts générés par les cartes de crédit à la consommation.

-

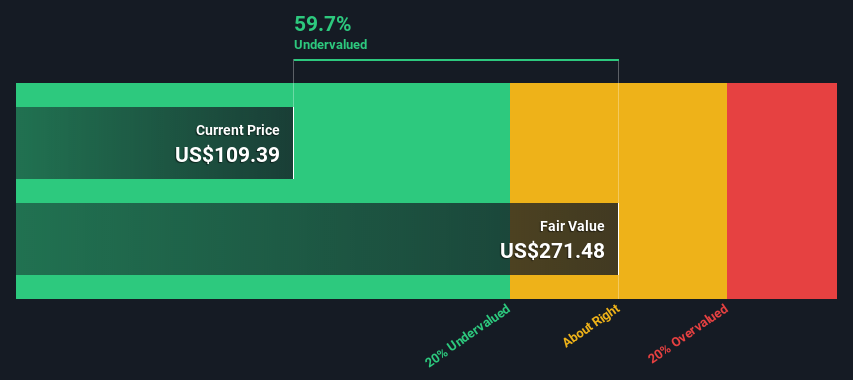

DFS est sous-évalué de 60% sur la base de notre modèle de rendements excédentaires, tandis que le ratio cours / valeur comptable peut éloigner les investisseurs du titre.

-

Les attentes à court terme sont celles d’une performance financière affaiblie et d’une éventuelle détérioration des services de crédit au deuxième trimestre – sur la base d’une hausse des taux et d’une baisse du pouvoir bénéficiaire des consommateurs.

N’oubliez pas de mettre Discover dans votre liste de surveillance et soyez informé des changements fondamentaux clés pour l’entreprise.

Aperçu de l’entreprise

Discover a deux segments principaux, les services bancaires numériques et les services de paiement.

Banque numérique

Le segment comprend les cartes de crédit, les prêts étudiants privés, les prêts personnels, les prêts immobiliers et les produits de dépôt.

Les transactions par carte de crédit/débit aux États-Unis donnent à Discover un rabais et les revenus des commissions des commerçants. La société facture des frais aux commerçants pour le traitement des transactions, mais « partage » ensuite ces frais et remises avec les consommateurs en échange de l’utilisation de leur carte. Cela prend la forme de récompenses, de cashback, etc.

Ce modèle incite les consommateurs à utiliser une carte de crédit au lieu d’espèces et, en fin de compte, à contracter davantage de dettes renouvelables pour leurs dépenses personnelles, sur lesquelles Discover prélève un intérêt.

Découvrez aussi offre des solutions bancaires mobiles, y compris un compte courant en ligne. Le compte courant semble être l’une des options les plus rentables aux États-Unis, sans frais annuels et avec des frais de transfert sortants limités. Les investisseurs doivent noter que cette approche semble être dans l’intérêt des consommateurs et peut contribuer à la croissance du compte observée au cours de la dernière année. Offrir un système bancaire de qualité aux consommateurs peut augmenter la part de marché de l’entreprise et lui permettre d’offrir plus tard des services complémentaires, afin d’augmenter sa rentabilité.

Au premier trimestre 2022, le solde total des prêts était de 93,5 milliards de dollars américains, et 79 % d’entre eux étaient des prêts sur carte de crédit.

En 2021, le revenu total d’intérêts était de 10,651 milliards de dollars américains, tandis que les cartes de crédit représentaient 81% de ce montant – Cela signifie pratiquement que La principale source de revenus de Discover est l’utilisation des cartes de crédit dans les dépenses de consommation.

Les investisseurs qui souhaitent surveiller les facteurs ayant une incidence sur ce segment devraient suivre les taux d’épargne des consommateurs, les taux d’intérêt des cartes de crédit aux États-Unis et les taux de délinquance. Par exemple, le taux d’épargne est revenu à 6,3 % du revenu disponible des consommateurs, ce qui indique que les gens ont moins d’argent à dépenser dans un environnement fortement inflationniste – alors que l’utilisation des cartes de crédit peut augmenter à mesure que les consommateurs ont besoin de plus de financement, le risque associé à l’effet de levier peut également augmenter à mesure que le pouvoir d’achat et le pouvoir de gain des consommateurs diminuent. Pour cette raison, les prochains trimestres pourraient ne pas être excellents pour la rentabilité de Discover, mais la société pourrait se concentrer sur l’offre des services les plus rentables aux consommateurs et voir une croissance de la part de marché à mesure que les gens passeraient d’alternatives plus chères.

Pour les investisseurs, cela signifie qu’ils devront peut-être attendre un certain temps avant de voir les nouveaux comptes contribuer à une marge bénéficiaire plus élevée.

Solutions de paiement

Le deuxième segment comprend les solutions de paiements mondiaux Discover.

Cela inclut le traitement via les guichets automatiques, les terminaux de point de vente, le Diners Club et d’autres entreprises du réseau. La société souligne que quelque 125,8 milliards de dollars américains ont été dépensés sur son réseau au premier trimestre 2022, qui est utilisé par environ 270 millions de titulaires de carte dans le monde.

En 2021, ce segment a réalisé un revenu de 789 millions de dollars, ce qui représente environ 7 % du revenu total. En 2021, le volume des transactions sur le réseau a augmenté de 27 % pour atteindre 189 milliards, et de -1,6 % en 2020. Il est donc juste de dire que ce segment continue de croître à un rythme décent.

Nous pouvons voir que le traitement des paiements est secondaire par rapport au résultat net de l’entreprise, mais joue un rôle important dans l’attractivité de l’écosystème complet de services proposés par Discover.

Évaluation

Étant donné que Discover fonctionne principalement comme une banque, nous pouvons utiliser deux approches générales appropriées. L’une consiste à utiliser le rapport prix/valeur comptable des capitaux propres, et l’autre consiste à élaborer un modèle d’évaluation des rendements excédentaires.

L’estimation de la valeur intrinsèque de l’entreprise aidera les investisseurs à mieux naviguer lors de la publication des prochains résultats.

Rapport prix/livre

Le ratio cours/valeur comptable de Discover est de 2,5x, ce qui est supérieur au cours moyen/valeur comptable des capitaux propres de 1,2x du secteur.

Bien que cela puisse donner l’impression que la société est sous-évaluée par rapport à ses pairs, il convient de noter que Discover a des revenus de haute qualité, qui doivent être pris en compte lors de l’estimation de la valeur intrinsèque. Le rendement des capitaux propres de l’entreprise est de 40,6 %, contre un ROE de 20,5 % pour l’industrie.

Évaluation des rendements excédentaires

Le modèle repose sur le rendement d’une entreprise sur une base normalisée, au-dessus du coût actuel des capitaux propres. Le calcul ci-dessous montre que Discover réalise 11,33 $ de rendements excédentaires. Nous utilisons cela pour arriver à une valeur terminale de la société par action, que nous ajoutons à la valeur comptable de 55 $ par action et obtenons une valeur intrinsèque de 271,5 $ par action.

Par rapport au prix actuel, il semble que le titre soit sous-évalué d’environ 60 % sur une base intrinsèque.

Conclusion

Actuellement, l’industrie semble subir un resserrement du pouvoir de gain des consommateurs et une augmentation des taux d’intérêt, ce qui peut avoir une incidence sur la cote de crédit des gens. Cela peut entraîner un changement de comportement des consommateurs et une augmentation des taux d’impayés qui peuvent avoir un impact sur les opérations de l’entreprise.

L’entreprise semble développer un certain potentiel de valeur de l’intérieur et pourrait lentement trouver des moyens de tirer davantage parti de ses services bancaires mobiles et de traitement des paiements. Cela peut mettre les contraires en bonne position, car le les perspectives d’avenir à court terme peuvent être négatives, tandis que la société dans son ensemble semble être sous-évaluée.

Regarder vers l’avantnous avons préparé une liste d’éléments qui peuvent vous aider dans votre analyse Discover :

-

Un outil utile pour les investisseurs avant les bénéfices consiste à revoir les prévisions futures des analystes, qui montrent que la société devrait baisser son résultat net par rapport aux sommets de 2021. Cependant, notre modèle en tient compte et montre toujours que le titre peut être sous-évalué.

-

Les investisseurs devraient également considérer le modèle d’affaires nous avons décrit ci-dessus, et se demandent s’ils pensent que Discover est une entreprise bien gérée et innovante, car cela peut aider à créer de la valeur au fil du temps.

-

Autres alternatives de haute qualité: Aimez-vous un bon polyvalent? Explorez notre liste interactive d’actions de haute qualité pour avoir une idée de ce qui vous manque peut-être !

PS. Simply Wall St met à jour quotidiennement son calcul DCF pour chaque action américaine, donc si vous voulez trouver la valeur intrinsèque de n’importe quelle autre action, cherche ici.

Des retours sur cet article ? Préoccupé par le contenu ? Contactez-nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale@simplywallst.com

L’analyste de Simply Wall St Goran Damchevski et Simply Wall St n’ont aucun poste dans aucune des sociétés mentionnées. Cet article est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à être des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs ou de votre situation financière. Notre objectif est de vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas tenir compte des dernières annonces d’entreprises sensibles aux prix ou des documents qualitatifs.