Quelle action Strong Buy FAANG Wall Street aime-t-elle ce mois-ci ?

Les actions FAANG n’ont pas été en mesure d’éviter la tempête de grêle qui a frappé le secteur technologique. Bien que les actions d’hyper-croissance de haut vol aient tiré les actions vers le bas au premier semestre, les actions FAANG tombées apparaissent toujours comme de grandes prises à long terme, même si les taux et les risques de récession augmentent chaque mois.

Beaucoup peuvent être rapides à conclure que FAANG est mort. Et bien que l’acronyme ait peut-être besoin d’une mise à jour suite à l’explosion épique de Meta (META) et Netflix (NFLX) au premier semestre, je dirais que le panier plus large a besoin de plus de temps pour démontrer sa résilience.

Alors que les plus grands titans américains de la technologie se préparent à un ralentissement économique, les investisseurs et les analystes ont rapidement tempéré leurs attentes. Compte tenu de leur formidable résilience, je dirais qu’il est probable que ce sont les actions FAANG qui pourraient assurer le leadership alors que les marchés cherchent à rebondir.

Dans cet article, nous avons utilisé l’outil de comparaison de TipRanks pour examiner de plus près trois actions FAANG notées par Strong-Buy.

Alphabet (GOOGL)

Alphabet est une merveilleuse entreprise de technologie que vous ne pouvez jamais compter. La société a fait sensation lorsqu’elle a annoncé une légère perte de bénéfices au premier trimestre, avec un bénéfice par action de 24,62 $, manquant l’estimation de 25,89 $.

Dans un marché qui ne récompense même pas les battements de bénéfices, vous pouvez parier que les pertes de bénéfices se heurteront à une énorme pression de vente. Bien que le rare flop trimestriel d’Alphabet puisse être considéré comme le début d’une tendance inquiétante, je dirais que les choses n’étaient pas aussi laides qu’elles le semblaient sous le capot.

Les activités de recherche et de cloud ont été remarquablement fortes. Le géant de la vidéo sur Internet, YouTube, a été un frein majeur pour le trimestre, en partie grâce à une concurrence importante pour l’engagement des utilisateurs et la réouverture de l’économie. En effet, de nombreux consommateurs fermés sont sortis, plutôt que de passer des heures sur des vidéos personnalisées servies par l’algorithme YouTube.

Bien qu’il soit peu probable que les vents favorables au verrouillage reviennent, même si les nouvelles variantes COVID le font, je considère YouTube comme une plate-forme puissante qui pourrait se rétablir avant un ralentissement économique.

YouTube n’est pas seulement une magnifique plateforme de divertissement. C’est celui qui pourrait être beaucoup plus résistant à la récession que ne le pensent les sceptiques.

Avec le ralentissement de l’économie, les consommateurs ne seront plus pressés de dépenser des sommes considérables. Beaucoup peuvent abandonner leurs abonnements payants et commencer à sortir moins pour réduire leurs dépenses mensuelles. Comme ils le font, les gens pourraient passer plus de temps à interagir avec la plate-forme gratuite basée sur la publicité de YouTube.

Bien que les abonnements à YouTube puissent décliner, je considère le secteur de la publicité comme celui qui pourrait décoller à mesure que les niveaux de divertissement gratuits auront une chance de briller.

Il n’y a rien de mal avec YouTube. La douceur au premier trimestre ressemble plus à un accident de la route qu’au début d’une tendance insidieuse. Alors que YouTube rebondit, tandis que la recherche et le cloud continuent d’augmenter, l’action GOOG constitue un achat passionnant. Au moment de la rédaction, l’action se négocie à 5,3 fois les ventes et 19,8 fois les bénéfices de suivi.

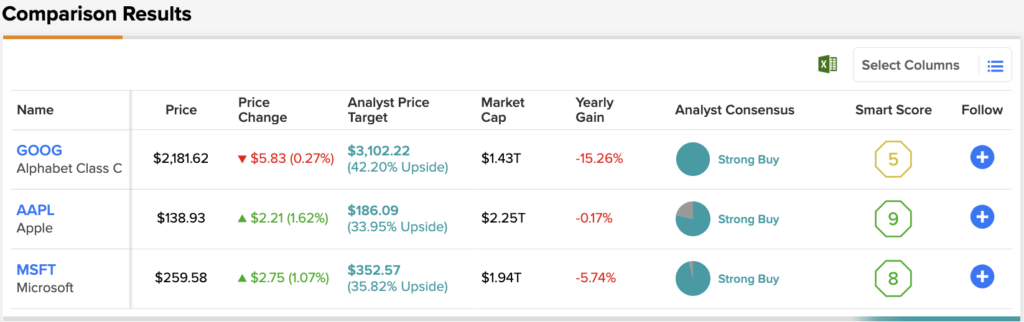

Wall Street est optimiste, avec un objectif de prix moyen de l’Alphabet de 3 116,90 $, ce qui implique une hausse de 43,32 %.

Apple est une autre action FAANG de haute qualité à laquelle les investisseurs ne semblent pas accorder le bénéfice du doute. Bien qu’il ait enregistré un solide rythme de bénéfices au premier trimestre, le guide prudent a surpris les investisseurs. Il existe des contraintes du côté de l’offre que même Apple ne peut pas surmonter sans endurer un peu de douleur.

Pourtant, alors qu’Apple surmonte ces problèmes au second semestre, il y a des raisons de croire que la demande pourrait rester forte, car les consommateurs les plus riches continuent de dépenser pour les derniers et meilleurs appareils et services Apple. Il est encourageant de constater que les fans d’Apple ont tendance à avoir un revenu disponible un peu plus élevé que les utilisateurs d’Android plus soucieux des coûts.

La marque forte d’Apple pourrait l’aider à atténuer les baisses en cas de récession. Cependant, c’est l’innovation qui pourrait aider Apple à ignorer une chute économique à venir en 2023. Le casque de réalité mixte très attendu devrait être lancé au début de 2023.

Comme vous vous en souvenez peut-être, Apple a dévoilé le premier iPhone face à la Grande Crise Financière. Avec le recul, le krach boursier de 2008 n’est qu’un petit soubresaut. Le lancement du grand casque d’Apple pourrait-il induire une hausse telle que le plongeon de 2022 sera éclipsé dans quelques années ? Je dirais que c’est probable.

Wall Street reste optimiste, avec un objectif de prix Apple moyen de 186,09 $, ce qui implique une hausse de 34,0 %.

Microsoft (MSFT)

Dernier point, mais non des moindres, nous avons le mastodonte des entreprises Microsoft, qui a résisté à la tendance, avec un trimestre récent solide et des prévisions optimistes. Comment Microsoft a-t-il pu pivoter si efficacement là où ses pairs FAANG sont tombés ?

Microsoft n’a pas seulement d’excellents managers qui dirigent le spectacle sous la direction du PDG Satya Nadella. Les dépenses des entreprises ont été incroyablement robustes, et cela pourrait rester ainsi alors que le consommateur commence à devenir lent. L’activité Azure de Microsoft a été pratiquement imparable au milieu de la transformation numérique.

Alors que la société cherche à porter son activité de jeu Xbox vers de nouveaux sommets, je ne suis pas surpris si Microsoft devient un acteur logiciel dominant dans le métaverse. Oui, le métaverse reste abstrait, mais Microsoft dispose des outils nécessaires pour effectuer une transition en douceur.

Au moment de la rédaction, Microsoft se négocie à 27,1 fois les bénéfices et 10,1 fois les ventes. Il s’agit de la deuxième action FAANG la plus chère sur la base du rapport cours/bénéfices. Cependant, compte tenu de sa résilience relative, le titre ne semble pas si cher.

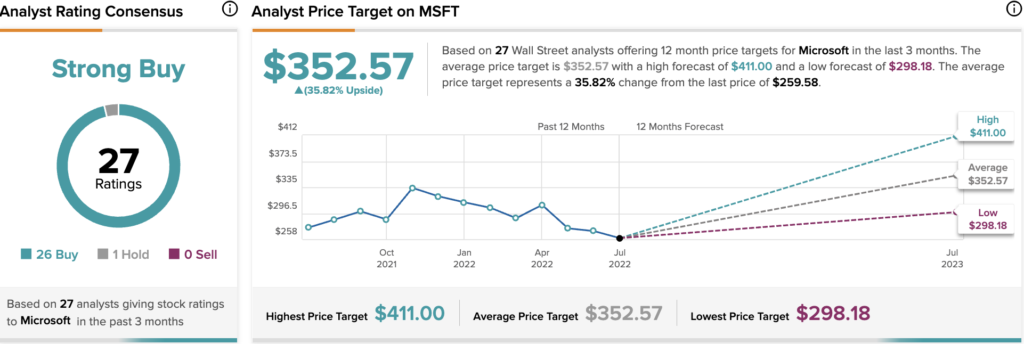

Wall Street est extrêmement haussière, avec un objectif de prix Microsoft moyen de 352,57 $, ce qui implique une hausse de 35,9 %.

Conclusion

Les actions FAANG semblent toujours être de bons achats, même si elles se sont estompées parallèlement au marché plus large. À ce stade, les analystes attendent le plus d’Alphabet au cours de l’année à venir. Personnellement, j’ai du mal à choisir une seule des trois étoiles FAANG notées par Strong Buy.

Lire la divulgation complète