Quel stock de cybersécurité pourrait sécuriser le plus de retours ?

Les actions de cybersécurité ont été touchées par la vente massive dans le secteur de la technologie cette année, même si la demande de produits et de solutions de cybersécurité reste forte. La transition continue des entreprises vers le cloud, l’augmentation des transactions de commerce électronique et l’augmentation des cybermenaces avancées et complexes ont alimenté une forte demande pour les entreprises de cybersécurité.

Bien qu’une récession imminente puisse avoir un impact sur les entreprises, les entreprises de cybersécurité pourraient faire preuve de résilience en raison du risque accru de cyberattaques.

Selon Recherche Grand Viewla taille du marché mondial de la cybersécurité s’élevait à 184,93 milliards de dollars en 2021 et devrait croître à un taux de croissance annuel composé de 12 % au cours de la période 2022-2030.

Dans cet esprit, à l’aide de l’outil de comparaison d’actions TipRanks, nous placerons Palo Alto, CrowdStrike et CyberArk les uns contre les autres et choisirons les actions de cybersécurité qui pourraient offrir des rendements plus élevés.

Palo Alto propose des solutions de cybersécurité à ses clients sur le cloud, les réseaux et les appareils mobiles. Grâce à plusieurs acquisitions stratégiques, la société s’est rapidement étendue au-delà de ses offres de pare-feu sur site pour proposer des solutions de cybersécurité basées sur le cloud.

Le mois dernier, Palo Alto a impressionné les investisseurs avec un trimestre rythmé. Les revenus de la société au troisième trimestre de l’exercice 22 (clos le 30 avril 2022) ont augmenté de 29 % pour atteindre 1,39 milliard de dollars, tandis que le BPA ajusté a augmenté de près de 30 % pour atteindre 1,79 $. Malgré des coûts plus élevés résultant des problèmes de la chaîne d’approvisionnement, la rentabilité s’est améliorée grâce aux mesures d’efficacité de l’entreprise.

L’analyste de Mizuho Securities, Gregg Moskowitz, a noté la facturation « impressionnante » de Palo Alto et la croissance des revenus des produits au T3 FY22. Les facturations de la société ont augmenté de 40 % pour atteindre 1,8 milliard de dollars au troisième trimestre, tandis que les revenus des produits ont augmenté de 22 % pour atteindre près de 352 millions de dollars.

L’analyste reste « très constructif » sur l’amélioration du mix de Palo Alto vers des revenus récurrents à plus forte croissance.

Moskowitz a conclu que Palo Alto reste l’un de ses meilleurs choix et que la société « possède facilement la plus grande gamme d’actifs cloud parmi les fournisseurs de sécurité réseau traditionnels ».

Moskowitz a réitéré une cote d’achat sur les actions de Palo Alto avec un objectif de cours de 600 $.

Avec 24 achats contre une seule prise, Palo Alto obtient la note consensuelle d’achat fort de la rue. L’objectif de prix moyen de Palo Alto de 639,58 $ implique un potentiel de hausse de 21,36 % par rapport aux niveaux actuels.

CrowdStrike est devenu l’un des principaux acteurs de la cybersécurité grâce à la large acceptation de sa plateforme Falcon native du cloud.

La société a récemment annoncé des résultats optimistes pour le premier trimestre de l’exercice 23 (clos le 30 avril 2022), avec des revenus en hausse de 61 % à 487,8 millions de dollars et un BPA ajusté en hausse significative à 0,31 $ contre 0,10 $ au trimestre de l’année précédente. De plus, CrowdStrike a terminé le trimestre avec un ARR (revenu annuel récurrent) de 1,92 milliard de dollars, en hausse de 61 % d’une année sur l’autre.

CrowdStrike a relevé ses perspectives pour l’ensemble de l’année grâce à l’élan continu de l’adoption des produits de base de l’entreprise, à la croissance de la clientèle et à la forte fidélisation de la clientèle.

Après l’impression, l’analyste de Stephens, Brian Colley, a déclaré qu’il profiterait de toute faiblesse de l’action CrowdStrike, car il estime que la société « reste l’un des fournisseurs les mieux positionnés en matière de cybersécurité pour offrir une croissance rentable durable (et la meilleure de sa catégorie). compte tenu de son large fossé concurrentiel, de l’économie unitaire attrayante, de l’expansion rapide de la plate-forme sur d’autres marchés de sécurité importants / hautement prioritaires, des vents favorables séculaires et d’un TAM massif [Total Addressable Market] devrait atteindre 126 milliards de dollars en 2025. »

Colley a réitéré une cote d’achat sur les actions CrowdStrike avec un objectif de cours de 232 $.

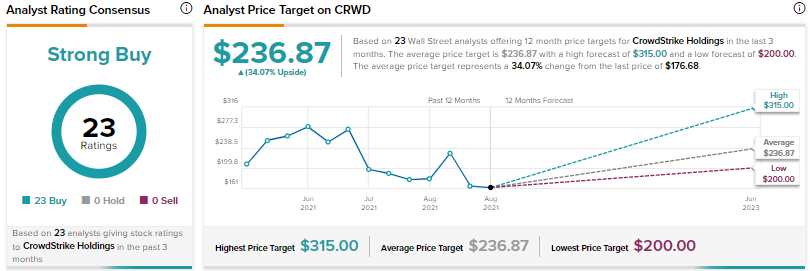

Dans l’ensemble, CrowdStrike obtient une note consensuelle d’achat fort basée sur un nombre impressionnant de 23 achats unanimes. À 236,87 $, l’objectif de prix moyen de CrowdStrike implique un potentiel de hausse de 34,07 % par rapport aux niveaux actuels.

CyberArk est l’un des principaux fournisseurs de solutions de sécurité d’identité. La société a récemment achevé sa transition d’un modèle de licences perpétuelles à un modèle d’abonnement.

CyberArk a fourni des résultats mitigés pour Q1’22. Les revenus ont augmenté de 13% à 127,6 dollars, mais ont été inférieurs aux attentes des analystes de 130,5 millions de dollars. Il a glissé à une perte ajustée par action de 0,30 $ par rapport à un BPA ajusté de 0,10 $ au trimestre de l’année précédente, mais s’est légèrement mieux comporté que l’estimation de la perte ajustée par action des analystes de 0,31 $.

CyberArk a relevé ses perspectives ARR (Annual Recurring Revenue) pour l’année complète et s’attend désormais à une croissance ARR de 36% à 38%, après une croissance impressionnante de 48% au T1 ARR à 427 millions de dollars.

Colley a récemment lancé une couverture sur CyberArk avec une cote d’achat et un objectif de prix de 170 $. L’analyste estime que la société est « dans une position unique pour servir de plate-forme de sécurité d’identité plus large » en raison de son leadership dans la gestion des accès à privilèges (PAM).

Colley estime que la croissance et la rentabilité du chiffre d’affaires de CyberArk devraient s’accélérer en 2023 compte tenu de l’achèvement de la transition de son abonnement. L’analyste estime que les innovations de produits dans des catégories émergentes lucratives telles que CIAM (Customer Identity and Access Management), CIEM (Cloud Infrastructure Entitlements Management) et DevSecOps devraient stimuler la croissance future.

Colley a également souligné l’exposition de CyberArk à plusieurs moteurs de croissance séculaires et spécifiques à l’entreprise.

La plupart des analystes sont également optimistes sur CyberArk, avec une note consensuelle Strong Buy basée sur 12 Buys et un Hold. L’objectif de prix moyen de CyberArk de 171,54 $ implique un potentiel de hausse de 18,39 % par rapport aux niveaux actuels.

Conclusion

Les actions de Palo Alto, CrowdStrike et CyberArk sont en baisse de 5,4 %, 13,7 % et 16,4 %, respectivement, depuis le début de l’année, dans un contexte de macro vents contraires persistants. Cela dit, ces entreprises continuent de bénéficier d’une solide demande de cybersécurité en raison de la menace accrue de cyberattaques dans un contexte de tensions géopolitiques et de numérisation croissante.

Alors que Wall Street est optimiste à propos des trois actions, elle voit actuellement un potentiel de hausse plus élevé dans CrowdStrike. De plus, sur le système Smart Score de TipRanks, CrowdStrike obtient un score de neuf sur 10, indiquant que l’action est susceptible de surperformer le marché.

Lire la divulgation complète