Quel stock chinois de commerce électronique est un achat plus convaincant?

Le commerce électronique connaît une croissance substantielle en Chine. Selon un Forum économique mondial rapport du début de l’année qui citait des données de Statista et eMarketer, Le commerce électronique chinois a représenté plus de la moitié des ventes au détail mondiales sur Internet. Selon eMarketer, le commerce électronique en Chine se développe à un rythme plus rapide que partout ailleurs dans le monde.

De 2016 à 2020, la part de la Chine dans le commerce électronique dans le total des ventes au détail dans le pays a plus que doublé, passant de 20% à 44%. En revanche, la part du commerce électronique dans le total des ventes au détail dans des pays comme le Royaume-Uni et les États-Unis était de 27,7% et 14,5%, respectivement, au cours de la même période.

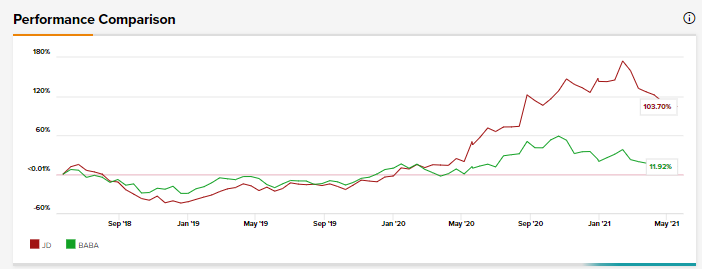

À l’aide de l’outil de comparaison des actions TipRanks, comparons deux sociétés chinoises de commerce électronique, Alibaba et JD.com, et voyons ce que les analystes de Wall Street pensent de ces actions.

Alibaba (BABA)

Alibaba Group Holding Ltd. est un géant chinois du commerce électronique, fondé par Jack Ma, qui exploite divers marchés en ligne qui s’adressent à différents segments de marché. La société TaoBao est une place de marché spécialement conçue pour les particuliers et les petites entreprises, tandis que TMall est une place de marché en ligne pour des produits haut de gamme.

Ali Express cible les clients mondiaux et leur permet d’acheter directement auprès de fabricants et de distributeurs situés non seulement en Chine mais également à l’étranger.

Freshippo est la chaîne de vente au détail de produits alimentaires de la société, tandis que Lazada est une plate-forme de vente au détail en ligne qui s’adresse spécifiquement aux clients d’Asie du Sud-Est dans des pays comme Singapour, la Thaïlande, le Vietnam, l’Indonésie, les Philippines et la Malaisie.

La société a également lancé une plate-forme de services locaux et de livraison de nourriture à la demande en Chine après avoir acquis Ele.me en 2018. Au cours de l’exercice 21, la clientèle active d’Ele.me sur une base annuelle a augmenté de 20% d’une année sur l’autre en raison de améliorations de l’expérience des utilisateurs. BABA a l’intention de continuer à investir dans la plate-forme car il perçoit une opportunité de vente croisée entre le service de livraison de nourriture et ses autres services à la demande.

Alibaba fournit également des services cloud et exploite un réseau logistique, Cainiao Network, qu’Ali Express exploite pour ses services. Alibaba a l’intention de continuer à investir dans les centres logistiques transfrontaliers en Europe, de renforcer le soutien des infrastructures aux entreprises de commerce électronique internationales et locales et de développer son réseau logistique sur les marchés clés.

La semaine dernière, le BABA a publié des résultats fiscaux du quatrième trimestre et des revenus de 187,4 milliards de yuans, soit un bond de 64% d’une année sur l’autre, dépassant l’estimation consensuelle de 179,9 milliards de yuans. Cependant, la société a déclaré une perte d’exploitation de 7,7 milliards de yuans, sa première perte trimestrielle en tant que société publique depuis son introduction en bourse en 2014.

Une des principales raisons de cette perte était une amende antitrust de 18,2 milliards de yuans que les régulateurs chinois ont infligée à l’entreprise en avril. Hors amende, il aurait déclaré un bénéfice d’exploitation de 10,6 milliards de yuans.

La société prévoit d’augmenter ses investissements dans des domaines stratégiques clés au cours de l’exercice 2022, notamment l’aide aux commerçants pour réduire leurs coûts d’exploitation, l’acquisition de nouveaux utilisateurs, l’innovation technologique, le renforcement des capacités de la chaîne d’approvisionnement, le développement des infrastructures et l’augmentation de la couverture géographique en Chine. Il prévoit des revenus de 930 milliards de yuans pour l’exercice 22, soit une croissance de près de 30% d’une année sur l’autre.

Alibaba comptait environ 891 millions de consommateurs actifs par an en Chine à la fin du mois de mars. La société vise la croissance de ses clients chinois à plus d’un milliard au cours de l’exercice 22.

BABA cherche également à renforcer son investissement dans Taobao Deals, qui propose des produits d’un bon rapport qualité-prix pour les consommateurs soucieux des prix. L’entreprise cherche à atteindre les consommateurs des zones rurales et sous-développées de Chine avec Taobao Deals. L’application Taobao Deals comptait 130 millions d’utilisateurs actifs en mars, 27 millions de plus qu’en décembre de l’année dernière.

La popularité de l’application a également entraîné une augmentation des dépenses moyennes sur Taobao Deals que l’augmentation des dépenses moyennes des consommateurs sur les marchés de détail chinois.

La société fournit des services cloud à différentes industries sous la marque Alibaba Cloud, qui était l’une des entreprises à la croissance la plus rapide de la société en FY21 et un moteur clé de la croissance des revenus. Cette activité est devenue rentable au cours des deux derniers trimestres. Alibaba a l’intention d’investir davantage dans cette activité en investissant dans des produits de base tels que les plates-formes de Big Data, les bases de données et le stockage, et d’autres produits de plate-forme en tant que service (PaaS) et d’infrastructure en tant que service (IaaS).

Alibaba estime que Taobao Deals, Taobao Grocery, Freshippo et les nouvelles fonctionnalités ajoutées à sa plate-forme principale continueront d’être des catalyseurs de croissance à long terme pour l’entreprise. En conséquence, BABA continue de se concentrer sur le renforcement de ces activités. (Voir l’analyse boursière Alibaba sur TipRanks)

La semaine dernière, l’analyste de Robert W. Baird, Colin Sebastian, a abaissé l’objectif de cours de 285 $ à 270 $ et a réitéré un achat sur l’action. Sebastian a commenté les résultats fiscaux de la société au quatrième trimestre dans une note de recherche aux investisseurs: «Le sentiment reste résolument mitigé, mais nous continuons à aimer BABA pour les investisseurs patients et à long terme.»

«Cependant, nous prévoyons que les marges du« marché principal »devraient rester relativement stables, même si Alibaba dépense de manière agressive pour développer de nouvelles initiatives de vente au détail (y compris les ventes communautaires / de groupe), étendre la logistique et les services locaux, et donner un nouvel élan à Taobao Deals. Il convient également de noter que les revenus d’Alibaba Cloud ont manqué les attentes en raison de la perte d’un gros client », a ajouté Sebastian.

Le consensus parmi les analystes de Wall Street est un achat fort basé sur 25 achats et 1 attente. L’objectif de prix moyen des analystes de 304,55 $ implique un potentiel de hausse de 41,3% par rapport aux niveaux actuels.

JD.com (JD)

JD.com est une plate-forme de commerce électronique chinoise qui présente principalement trois segments d’activité; commerce de détail, logistique et nouvelles entreprises. La division de vente au détail de la société fournit à environ 500 millions de clients actifs un accès direct à un large éventail de produits, notamment des produits électroniques, des vêtements, des produits de grande consommation et des aliments frais. La société dispose également d’une plate-forme internationale, JD Worldwide, qui permet aux marques internationales de vendre directement à des clients en Chine, même si elles n’ont pas de présence physique en Chine.

L’activité logistique de JD fournit des solutions de chaîne d’approvisionnement et de logistique aux entreprises, tandis que le nouveau segment d’activité comprend les activités internationales de l’entreprise, ses activités cloud et d’intelligence artificielle (IA), JD Property et Jingxi. Jingxi opère dans le commerce de détail et se concentre sur les marchés de niveau inférieur en Chine.

La société a affiché des résultats du premier trimestre meilleurs que prévu le 19 mai. Le bénéfice du premier trimestre de JD.com s’est établi à 0,38 $ (2,47 RMB) par ADS, contre 1,98 RMB au même trimestre de l’année dernière. Les analystes s’attendaient à un bénéfice de 0,35 $ par ADS.

JD a déclaré des revenus nets de 31 milliards de dollars (203,2 milliards de RMB) en hausse de 39% d’une année sur l’autre, dépassant les attentes des analystes de 29,8 milliards de dollars. Les résultats ont été soutenus par des performances exceptionnelles dans les secteurs des services et des produits.

Bien que la société n’ait fourni aucune orientation fiscale formelle, JD est restée optimiste quant à son activité de vente au détail à long terme. La société a déjà intégré des marques telles que Starbucks, Decathlon et Guozijian sur sa plate-forme. JD célébrera son 18e anniversaire lors de sa prochaine grande promotion le 18 juin. L’un des objectifs de la société est d’aider plus de 230 marques à réaliser des ventes de 100 millions de RMB.

JD a déclaré lors de son appel aux résultats que son modèle commercial de vente au détail avait évolué au-delà d’un modèle de commerce électronique B2C en ligne et que la société cherchait des moyens de devenir un détaillant omnicanal en renforçant sa gestion de la chaîne d’approvisionnement et sa logistique et en tirant parti de ses capacités de marketing intégrées, pour être en mesure de servir ses consommateurs, partout et à tout moment.

La société a déclaré lors de son appel aux résultats: «JD Retail, en tant que cœur de métier de JD.com, continuera à viser une croissance saine haut de gamme en 2021 et servira de pierre angulaire au développement global de JD.com.» (Voir l’analyse boursière de JD.com sur TipRanks)

Le 19 mai, l’analyste de Stifel Nicolaus, Scott Devitt, a réitéré un achat et un objectif de cours de 95 $ sur l’action. Devitt a déclaré dans une note aux investisseurs: «En tant que scénario de base, nous nous attendons à des marges stables au 2T pour JD Retail sur une base ay / y alors que la société se compare aux avantages ponctuels en 2Q: 20 découlant des incitations gouvernementales liées à la pandémie. «

«Nous continuons de nous attendre à ce que des investissements mesurés dans les domaines stratégiques clés de l’entreprise, y compris la chaîne d’approvisionnement et la logistique, l’omnicanal et le commerce social, limiteront l’expansion des marges en 2021. Nous augmentons légèrement nos estimations de revenus pour l’exercice financier, reflétant la force continue de l’acquisition de clients, tout en laissant nos prévisions de marge sont inchangées », a ajouté Devitt.

Le consensus parmi les analystes de Wall Street est un achat fort basé sur 15 achats et 2 prises. L’objectif de prix moyen des analystes de 102,24 $ implique un potentiel de hausse de 39,9% par rapport aux niveaux actuels.

En bout de ligne

Alors que les analystes sont fortement optimistes à la fois sur Alibaba et JD.com, sur la base du potentiel de hausse au cours des douze prochains mois, Alibaba semble un achat plus convaincant.