Quel est l’avenir des crypto-monnaies ?

Avec la perte de valeur de la crypto-monnaie la plus populaire, le Bitcoin, ses partisans sont découragés. Mais la crypto est là pour rester alors que la réglementation et la fiscalité arrivent probablement.

En un mot

- La crypto-monnaie est perçue comme un investissement spéculatif et une réserve de richesse

- Il ne gagne pas en popularité comme moyen de paiement pour les transactions ordinaires

- Ignorer, interdire ou réglementer ? Les gouvernements choisiront probablement la troisième option

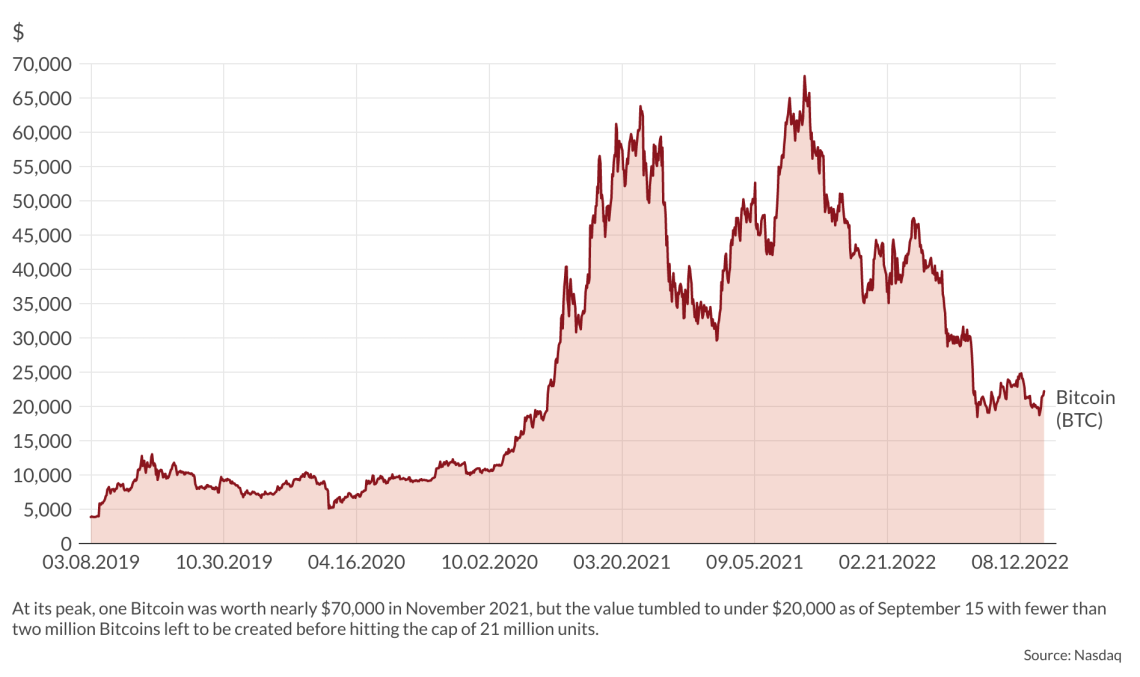

Les crypto-monnaies ont subi un dur coup ces derniers mois. Par exemple, le taux de change dollar américain/Bitcoin est passé de près de 70 000 dollars début novembre 2021 à moins de 20 000 dollars fin juin et, malgré des hauts et des bas, a chuté à 19 733 dollars le 15 septembre.

Historiquement, le Bitcoin – de loin la forme de crypto-monnaie la plus populaire – a été une réussite pour ceux qui l’ont acheté : le taux de change par rapport au dollar était inférieur à 3 000 il y a cinq ans. Pourtant, de nombreux défenseurs du bitcoin ont été déçus à deux égards. Cette crypto-monnaie n’a pas réussi à devenir un moyen de paiement répandu et s’est avérée être une piètre défense du pouvoir d’achat en période d’incertitude et d’inflation. C’est surprenant. L’offre de Bitcoin est limitée à 21 millions d’unités. Étant donné que plus de 19 millions d’unités, soit 90%, ont déjà été émises (« minées »), la plupart des gens s’attendaient à ce que le plafond entraîne une hausse constante de son prix libellé en dollars.

Quel est l’avenir ?

Pour prédire les futurs scénarios pour les crypto-monnaies, il peut être utile de considérer ce qui s’est passé dans le passé et de clarifier quelques points clés. Premièrement, le monde de la blockchain se compose de crypto-monnaies et de dérivés cryptographiques. Par exemple, Bitcoin est une crypto-monnaie tandis que les stablecoins Tether et TerraUSD sont des dérivés cryptographiques. Ceux-ci sont « dérivés » de crypto-monnaies et/ou indexés sur une monnaie largement reconnue et centralisée, comme le dollar. En termes simples, un investisseur financier distribue des dollars à une entreprise et reçoit un dérivé en retour. La société convertit les dollars en crypto-monnaies et les prête à des emprunteurs mondiaux. Dans le même temps, la société promet à l’investisseur financier d’échanger les produits dérivés à la demande contre un montant fixe d’une crypto-monnaie donnée, éventuellement indexée sur le dollar, ou adossée à des dollars.

Le résultat est que si vous avez acheté des bitcoins ou d’autres crypto-monnaies, vous gagnez/perdez en fonction du taux de change de la crypto-monnaie dans votre portefeuille. Si vous avez acheté un produit dérivé, vous découvrirez peut-être qu’il n’est pas vraiment adossé à une quantité adéquate de crypto-monnaies ou que la garantie de convertibilité en dollars est pour le moins poreuse. Si tel est le cas, la dérivée s’avère être pratiquement sans valeur. C’est ce qui s’est passé ces derniers mois avec plusieurs dérivés cryptographiques. Les entreprises émettant de tels produits sont très actives sur le marché et contribuent à rendre les actifs sous-jacents volatils, surtout s’ils promettent des rendements stellaires, ce qui stimule la demande de crypto-monnaies et de dérivés cryptographiques. Si les produits dérivés sont mal garantis, les investisseurs sont effrayés dans les moments difficiles.

Le crash de 2022 sur le marché de la cryptographie a frappé le monde des produits dérivés, éliminant peut-être une source majeure de volatilité.

Un deuxième point clé est que les crypto-monnaies sont actuellement considérées à la fois comme un instrument spéculatif et une réserve de richesse, plutôt que comme un moyen de paiement pour des transactions ordinaires. Par exemple, plus de 60 % du total des bitcoins en circulation sont détenus sur des comptes (« portefeuilles ») de plus de 100 bitcoins chacun, et sont rarement échangés sur le marché, sauf pour ajuster les portefeuilles : fin juillet 2022, seulement environ 250 000 Bitcoins ont été échangés quotidiennement et il est probable qu’une petite partie seulement soit liée à des transactions commerciales. De plus, les détenteurs de crypto-monnaie semblent avoir une vision à long terme. Par exemple, les «crevettes» et les «baleines» (comptes avec moins de 1 et plus de 1 000 Bitcoins chacun, respectivement) ont profité de la récente vente pour acheter la baisse en grandes quantités.

Trois conclusions préliminaires s’ensuivent : (1) l’approche à long terme du détenteur typique de crypto-monnaie suggère que le projet de crypto-monnaie n’est pas facile à tuer et survit à une volatilité dramatique ; (2) la volatilité a été alimentée par les crypto-dérivés, dont l’activité a été amplifiée par la quantité relativement faible de crypto-monnaies échangées sur le marché ; (3) le krach de 2022 sur le marché de la cryptographie a frappé le monde des produits dérivés, éliminant peut-être une source majeure de volatilité en tuant certains acteurs du marché, frappant les spéculateurs à court terme et offrant des opportunités aux investisseurs en cryptographie à long terme.

Faits et chiffres

La valeur du bitcoin chute

Basé sur ‘rien’ mais qui vaut quelque chose

Bien sûr, les crypto-monnaies ne sont pas comme les actions et les obligations, qui sont soutenues par des promesses de flux de revenus futurs, parfois générées par les bonnes performances d’une entreprise sur le marché et parfois par un engagement gouvernemental à comprimer les contribuables. Au lieu de cela, les crypto-monnaies sont des unités monétaires adossées à rien et leur valeur dépend de leur crédibilité en tant que futur moyen de paiement pour acheter des biens, des services et d’autres moyens de paiement.

En fin de compte, la réglementation semble être la stratégie la plus sûre.

Les banquiers centraux et les décideurs politiques en général ne manquent pas une occasion d’avertir le public que les crypto-monnaies sont une arnaque. La présidente de la Banque centrale européenne, Christine Lagarde, a récemment déclaré que les crypto-monnaies sont « basées sur rien » (correct) ne valent rien (incorrect) et qu’une réglementation est nécessaire pour empêcher les investisseurs inexpérimentés de perdre tout l’argent qu’ils mettent dans les cryptos (incorrect).

Ironiquement, les banquiers centraux proposent des monnaies numériques qui, selon le président Lagarde, sont « très différentes » des cryptomonnaies. Les monnaies numériques des banquiers centraux sont certainement différentes des crypto-monnaies basées sur la blockchain, mais pas pour la raison que Mme Lagarde a probablement en tête. Le problème clé est que les monnaies décentralisées avec un plafond d’offre élimineraient la notion même de politique monétaire et transformeraient les banquiers centraux en une agence de régulation des banques commerciales et de production de statistiques. Naturellement, le monde de la banque centrale n’est pas satisfait de cette perspective.

En d’autres termes, les banquiers centraux ne sont pas hostiles aux crypto-monnaies car elles sont prétendument frauduleuses. Si la fraude signifie « sur la base de rien », alors tous les banquiers centraux devraient être poursuivis en justice. Leur hostilité vient plutôt du fait que l’acceptation généralisée des crypto-monnaies finira par saper les privilèges de la banque centrale, avec des répercussions, par exemple, sur le financement de la dette publique.

Scénarios

Les décideurs politiques et les banquiers centraux ont trois possibilités.

Ignorer

Ils peuvent ignorer, interdire ou réglementer les crypto-monnaies. Le premier plan d’action est le plus simple. Pourquoi les banquiers centraux devraient-ils s’en soucier ? Après tout, le monde des cryptos est hautement concurrentiel et certaines devises vont disparaître. De plus, aujourd’hui, ils ne constituent pas une véritable menace pour l’argent. Passer des dollars ou des euros à une ou plusieurs crypto-monnaies n’est pas simple : le coût de chaque transaction est encore relativement élevé. Tant que les gouvernements accepteront les monnaies centralisées comme le dollar et l’euro comme seul moyen de paiement, le passage aux cryptos équivaudrait en fait à passer à un régime de double monnaie encombrant que beaucoup de gens n’apprécieraient pas. Ces régimes existaient dans le passé, mais pour de courtes périodes.

Hors la loi

Interdire les crypto-monnaies n’aurait guère de sens à moins que les autorités ne craignent que de grandes transactions impliquant des cryptos ne déstabilisent les taux de change des monnaies fiduciaires. En outre, l’interdiction de la crypto-monnaie doit nécessairement être une décision mondiale. Elle perdrait en crédibilité si certains pays refusaient de s’y conformer. Le problème fondamental de cette approche est que l’existence de crypto-monnaies et de dérivés cryptographiques n’est pas un crime, et il est loin d’être évident que ceux qui les achètent agissent contre l’intérêt public.

Réglementer

En fin de compte, la réglementation semble être la stratégie la plus sûre. Sans aucune menace réaliste à court terme pour la monnaie fiduciaire comme moyen de paiement ou preuve de son utilisation dans le blanchiment d’argent, la seule véritable préoccupation des autorités est la fiscalité. C’est le seul élément sur lequel le régulateur est susceptible de se concentrer. Cela n’a pas grand-chose à voir avec la fonctionnalité décentralisée des cryptos, mais plutôt le collecteur d’impôts n’a aucun moyen de savoir combien de richesses le contribuable a stocké, et il serait même très difficile de savoir si un individu a un compte. Les futurs efforts réglementaires iront dans le sens d’imposer une plus grande transparence dans le but de suivre et de taxer cette forme de richesse.

Début juillet, le Parlement européen a approuvé la proposition Market-in-Crypto-Assets. S’ils sont mis en œuvre à l’échelle mondiale, les fournisseurs de crypto-actifs ne seront pas autorisés à opérer sans autorisation. Cette autorisation sera sans doute assortie de conditions – en théorie, pour protéger les investisseurs contre la fraude, en pratique, pour les contraindre à rendre leurs comptes visibles. Ce n’est que le début, à moins que la technologie ne rende les revendeurs agréés superflus.