Powell avertit Wall Street que le bol de punch est vide

Commentaire

Les marchés ont chuté de plus de 3% à la clôture de vendredi après que le président de la Réserve fédérale, Powell, a offert un soliloque brutal de huit minutes disant aux « maîtres de l’univers » de Wall Street de se redresser, rapidement, car la Fed n’allait pas remplir le bol de punch.

J’ai dit dans mon rapport sur l’emploi de juillet que les pronostics des colporteurs d’actions-cum-« analystes » à la télévision commerciale étaient « un peu optimistes que la Fed relâcherait son resserrement des taux », et prédisaient que le taux des fonds fédéraux au jour le jour devrait aller jusqu’à 5 % pour étouffer l’inflation.

Powell a semblé réitérer ce point de vue belliciste vendredi lorsqu’il a déclaré que la Fed « déplace délibérément notre position politique à un niveau qui sera suffisamment restrictif pour ramener l’inflation à 2% ».

Il a poursuivi en disant: « Dans les circonstances actuelles, avec une inflation bien supérieure à 2% et un marché du travail extrêmement tendu, les estimations de neutralité à plus long terme ne sont pas un endroit pour s’arrêter ou faire une pause. »

Jeu. Régler. Match. Les lanceurs de Wall Street qui s’attendaient à ce que la Fed abandonne les hausses de taux ont été fauchés comme des pissenlits sur le chemin d’un désherbant.

D’autres hausses de taux, et probablement supérieures à 0,5 %, sont à venir lorsque la Fed se réunira en septembre et ne s’arrêteront probablement pas avant un certain temps. Les projections du 15 juin des membres du Federal Open Market Committee concernant le taux des fonds fédéraux plafonné à 4 % jusqu’à la fin de 2023. Ces projections seront mises à jour pour septembre.

Mais Powell a fait une autre déclaration qui devrait donner des frissons dans le dos des vendeurs d’actions de Wall Street. Tout en reconnaissant le rôle des problèmes de chaîne d’approvisionnement dans l’inflation, Powell a déclaré: «À mon avis… l’inflation élevée actuelle aux États-Unis est le produit d’une forte demande et d’une offre limitée, et que les outils de la Fed fonctionnent principalement sur la demande globale. Rien de tout cela ne diminue la responsabilité de la Réserve fédérale de mener à bien la tâche qui lui a été confiée de parvenir à la stabilité des prix. (C’est moi qui souligne.)

La raison qui devrait troubler Wall Street est que cela semble être une acceptation presque masochiste par le président de la Fed de la responsabilité de contenir même les pressions inflationnistes du côté de l’offre !

Mais ces pressions sont causées par les politiques fédérales, étatiques et étrangères américaines qui limitent l’approvisionnement. Par exemple, la contrainte imposée par l’administration Biden sur la production de pétrole et de gaz et ses sanctions contre la Russie suite à l’invasion de l’Ukraine ont toutes radicalement aggravé l’inflation du carburant et de l’alimentation.

Dans le nord-est, nous, dans l’État de New York, vivons depuis des années avec des moratoires critiques sur la fracturation hydraulique et la construction de nouveaux pipelines en faveur de politiques «vertes» qui favorisent l’électricité par rapport au gaz naturel.

De même, les politiques pandémiques de tolérance zéro en cours en Chine ont limité la production et les exportations de vastes pans de son économie.

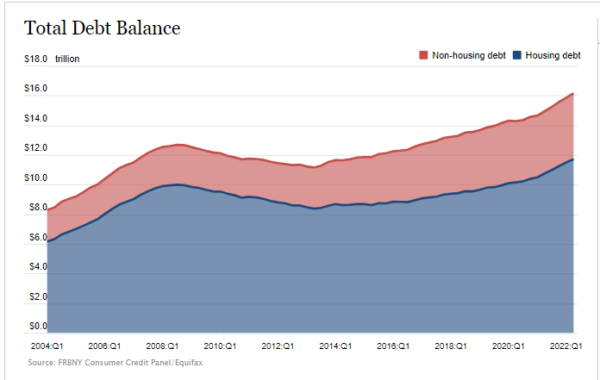

J’ai écrit jusqu’à la nausée (comme le diront les adeptes réguliers) l’adage de Milton Friedman selon lequel « l’inflation est toujours et partout un phénomène monétaire ». Mes essais ont également reconnu la théorie quantitative de la monnaie (MV = PQ) que j’ai expliquée ici. Mais si Powell considère que limiter même l’inflation du côté de l’offre est sa tâche exclusive, comme cela ressort clairement de ses remarques de vendredi, les consommateurs souffriront bien plus qu’ils ne le devraient et à un moment critique pour les travailleurs et les Américains à revenu moyen. La légende de son illustration sur le site Web de la Fed de New York indique que la dette de carte de crédit a augmenté à son taux le plus élevé, d’une année sur l’autre, en 20 ans.

À l’heure actuelle, des dizaines de millions de ménages américains placent leurs dépenses quotidiennes sur leurs cartes de crédit parce que la croissance des salaires n’a pas suivi l’inflation. La dette des ménages dépasse désormais 16 000 milliards de dollars (avec un « T »), soit 70 % de l’économie américaine, et près de 4 500 milliards de dollars sont des dettes à la consommation. Vingt millions de ménages américains, dont 15 %, risquent un « tsunami de fermetures », comme l’a qualifié un expert cité par Bloomberg, car ils ne peuvent pas payer leurs factures de services publics qui ont augmenté en moyenne de 15 % par rapport à l’année dernière.

Pendant ce temps, l’administration Biden augmente les impôts ; l’embauche de dizaines de milliers de nouveaux agents de l’IRS, qui réduiront la productivité, déjà la plus faible jamais enregistrée, en détournant l’attention des propriétaires d’entreprise et des travailleurs de leurs entreprises ; et alimenter le feu de l’inflation avec de nouvelles dépenses et l’annulation de la dette étudiante.

Pendant ce temps, la courbe des taux entre le 10 ans et le 2 ans du Trésor est inversée de 35 points de base (« bps »), le rendement du 10 ans (« long money ») étant inférieur au rendement du short -taux à terme. Cela se produit parce que le marché a réduit les investissements dans les entreprises, favorisant les obligations du Trésor au lieu des investissements privés. Pour cette raison, une courbe de rendement inversée est presque une garantie de récession ou pire.

Je préconise depuis un certain temps une réduction du bilan de la Fed et un ciblage des taux à plus long terme (ce que les économistes appellent le « contrôle de la courbe des taux »), comme un meilleur moyen de resserrer la masse monétaire, d’augmenter les taux à long terme, et inverser l’inversion de la courbe des taux comme la meilleure politique monétaire. Je crois que même si cela infligerait des souffrances à l’économie, en particulier sur les marchés du logement et de l’investissement en capital, c’est un moyen plus rapide et plus efficace d’améliorer l’inflation – et en particulier les anticipations d’inflation – que des augmentations périodiques du taux des fonds fédéraux.

Nonobstant l’adhésion apparente de Powell à la corvée de Sisyphe de ce qu’il appelle la « responsabilité de la Réserve fédérale de mener à bien la tâche qui nous a été assignée d’atteindre la stabilité des prix », la seule véritable fonction réelle de la Fed – et le seul mandat pour lequel elle dispose d’outils – est politique monétaire. La Fed, malgré toutes ses bonnes intentions, ne peut pas contrôler un Congrès dépensier ou une administration défaillante de la Maison Blanche déterminée à utiliser les pouvoirs exécutifs du président pour améliorer ses perspectives politiques à moyen terme.

La Fed ne devrait rien tenter de plus. Cela ne fait qu’effrayer inutilement les marchés, comme ce fut le cas vendredi, et finit par nuire aux consommateurs et aux entreprises.

Les opinions exprimées dans cet article sont les opinions de l’auteur et ne reflètent pas nécessairement les opinions d’Epoch Times.

Suivre

JG Collins est directeur général de Stuyvesant Square Consultancy, une société de conseil stratégique, d’étude de marché et de conseil à New York. Ses écrits sur l’économie, le commerce, la politique et les politiques publiques ont été publiés dans Forbes, le New York Post, Crain’s New York Business, The Hill, The American Conservative et d’autres publications.