Pfizer : ne vous attendez pas à une autre année record (NYSE : PFE)

JHVEPhoto

Pfizer Inc. (NYSE : PFE) l’action a sous-performé le S&P 500 (SPX) (SPY) depuis qu’elle a atteint ses sommets haussiers à la mi-décembre. Il a affiché une baisse de près de 14% (en termes de rapport qualité-prix), par rapport à la baisse de 4,5% du SPX.

Les opérateurs du marché ont probablement pris le occasion de secouer certains détenteurs faibles qui anticipaient que PAXLOVID (l’antiviral COVID de Pfizer) pourrait continuer à jouer un rôle essentiel dans la lutte contre le COVID en Chine.

Cependant, le PDG Albert Bourla a souligné lors d’une récente conférence que ses négociations sur les prix avec les autorités chinoises n’avaient pas encore abouti. En conséquence, le gouvernement chinois recherchait un prix inférieur à ce que Pfizer avait en tête, comme l’a expliqué Bourla :

Ils veulent donc qu’il soit inférieur au plus bas du milieu, et nous n’étions pas d’accord. Ils sont les deuxièmes [largest] économique dans le monde. Et je ne pense pas qu’ils devraient payer moins que [El] Salvador, c’est vrai, qui est un pays pauvre. Voilà donc où nous en sommes maintenant. Quelles en sont les conséquences ? Jusqu’en avril, rien, nous continuerons à vendre. Lorsque cela sera applicable en avril, à moins que quelque chose ne change, ce qui est une des possibilités, et que nous soyons de nouveau en discussion avec eux, nous continuerons avec le marché privé en Chine, qui est important. (Conférence JPMorgan sur les soins de santé)

En tant que tel, Pfizer pourrait perdre l’accès à l’énorme programme d’assurance médicale d’État chinois de 420 milliards de dollars d’ici la fin mars. Cependant, comme l’a souligné Bourla, la partie n’est pas encore perdue, car ils sont toujours en négociation.

Cependant, il n’est peut-être pas temps pour la société de réviser ses perspectives pour l’exercice 23/24 lors de la prochaine publication de ses résultats du quatrième trimestre et de l’exercice 22 le 31 janvier.

Le PFE a eu du mal à retrouver son élan haussier au-dessus de ses sommets de juillet. Nous avons évalué que les opérateurs du marché sont probablement encore préoccupés par la perte d’exclusivité (LOE) de 17 milliards de dollars de la société pour plusieurs produits survenant de 2025 à 2030.

Alors que la société a présenté une feuille de route crédible d’une valeur de 25 milliards de dollars jusqu’en 2030 à travers 19 nouveaux produits, des questions subsistent quant à ses risques d’exécution. Couplé à la baisse progressive des revenus de COVID alors même que Pfizer se lance sur le marché privé, les investisseurs doivent évaluer si la piste de revenus de sa franchise COVID est durable.

De plus, Bourla a expliqué que la part de marché mondiale de 70 % de l’entreprise ne devrait pas augmenter. De plus, le stock des gouvernements mondiaux de leurs stocks de vaccins COVID devra être épuisé avant que Pfizer puisse faire de nouveaux progrès sur le marché privé. Par conséquent, nous pensons que le marché escompte probablement des risques d’exécution plus élevés en 2023/24, même si Pfizer pense que le COVID ne « disparaîtra » probablement pas.

En tant que tel, les estimations de Wall Street suggèrent que la gueule de bois COVID de Pfizer pourrait se prolonger plus loin dans l’exercice 26, avec son EBITDA ajusté qui devrait tomber à 27,79 milliards de dollars par rapport aux 44,33 milliards de dollars estimés pour l’exercice 22. En conséquence, cela implique un CAGR 4Y d’environ -11%.

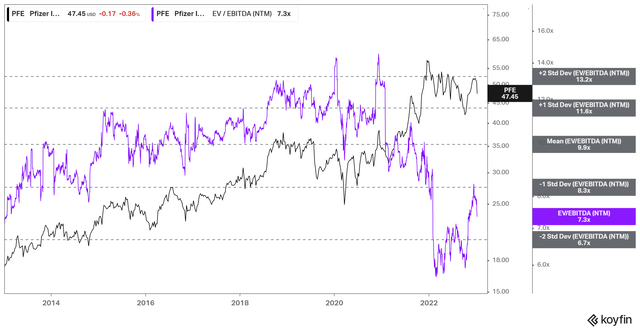

Tendance de la valorisation des multiples d’EBITDA du PFE NTM (koyfin)

Par conséquent, cela pourrait expliquer pourquoi le marché a « refusé » de réévaluer PFE par rapport à ses récents creux de valorisation, comme indiqué ci-dessus, évaluant probablement que les bénéfices de Pfizer pourraient souffrir au cours des quatre prochaines années.

En tant que tel, nous pensons qu’il est logique pour les investisseurs d’exiger une décote de valorisation plus importante par rapport à sa moyenne sur 10 ans de 10x l’EBITDA. Cependant, PFE s’est négocié pour la dernière fois à un multiple EBITDA FY26 de 9,6x, à peine une remise.

Néanmoins, nous postulons que les plus bas d’octobre du PFE semblent robustes, car les prouesses d’exécution de Pfizer ont été prouvées. Un recul plus profond plus près de ses creux d’octobre pourrait être capitalisé pour ajouter une exposition, en baisse de près de 13 % par rapport aux niveaux actuels.

Bourla a également souligné sa frustration face au marché ; comme nous l’avons évalué, il pense que le marché ne valorise pas le portefeuille COVID de l’entreprise. Il a souligné :

Nous essaierons de faire de notre mieux pour vous expliquer [our guidance]mais les gens devront éventuellement mettre leurs hypothèses à l’épreuve et voir s’il s’agit d’une source de revenus qui doit être donnée [1x] multiple ou source de revenus qui doit recevoir le multiple normal que tout le monde reçoit. (conférence JPMorgan)

Bien que nous ayons le plus grand respect pour Bourla et son équipe et leur exécution, nous pensons que les investisseurs devraient accorder une décote plus élevée par rapport à ses valorisations à terme pour améliorer leur rapport rendement/risque. Cependant, nous pourrions être intéressés si un recul plus profond se produisait.

Évaluation : Hold (réitéré)