Peur de manquer ? Wall Street et le commerce de détail s’accrochent

ozgurdonmaz

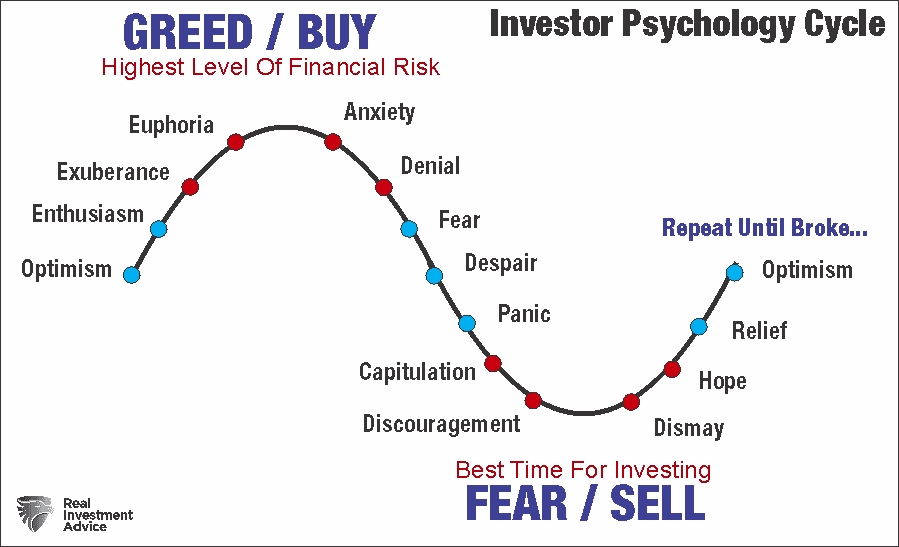

La « Peur de manquer quelque chose, » ou « FOMO », est un trait comportemental vieux de plusieurs siècles qui a commencé à être étudié en 1996 par le stratège marketing Dr Dan Herman.

« La peur de rater quelque chose (FOMO) est le sentiment d’appréhension que l’on n’est pas au courant ou passe à côté d’informations, d’événements, d’expériences ou de décisions de vie qui pourraient améliorer sa vie. La peur de manquer quelque chose est également associée à la peur du regret. Cela peut conduire à craindre que l’on puisse manquer une opportunité. Que ce soit pour une interaction sociale, une expérience inédite, un événement mémorable ou un investissement rentable. – Wikipédia

Au cours des deux dernières années, le « peur de rater » est devenu grand public. De jeunes investisseurs particuliers armés d’un « chèque timmy, » l’application Robinhood et l’adhésion à WallStreetBets se sont accumulées sur les marchés financiers. L’attrait de l’argent facile et des styles de vie somptueux était trop difficile à ignorer.

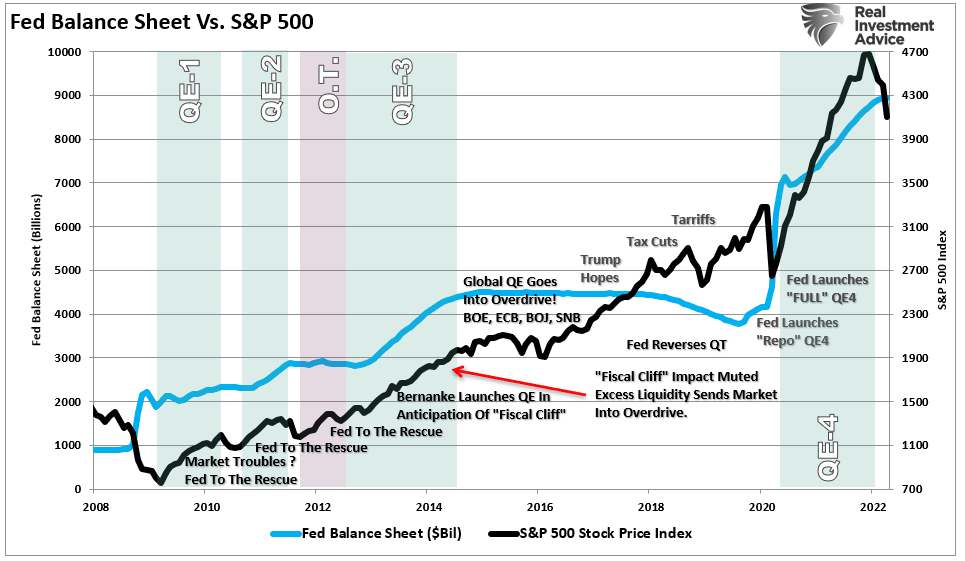

Cependant, les événements récents sont le point où FOMO est devenu le plus visible. En réalité, le « peur de rater » est avec nous depuis plus d’une décennie. Comme indiqué, des cycles répétés d’interventions monétaires ont créé un sentiment de risque moral sur les marchés financiers.

Quelle est exactement la définition de « risque moral? »

Nom – Le manque d’incitation à se prémunir contre le risque où l’on est protégé de ses conséquences, par exemple, par une assurance.

Les interventions massives de la Réserve fédérale ont fourni une incitation perverse à prendre des formes extrêmes de risque. Des introductions en bourse spéculatives, des SPAC ou des crypto-monnaies, jeLes investisseurs croyaient que la Fed les protégeait des conséquences du risque. En d’autres termes, la Fed a effectivement « les a assurés » contre les pertes potentielles.

La leçon enseignée aux investisseurs était que la Fed renflouerait toute baisse du marché. Par conséquent, la « peur de rater » remplace le « besoin de sortir. »

C’est le cas que nous voyons actuellement sur les marchés.

Je suis terrifié, mais je ne vends pas

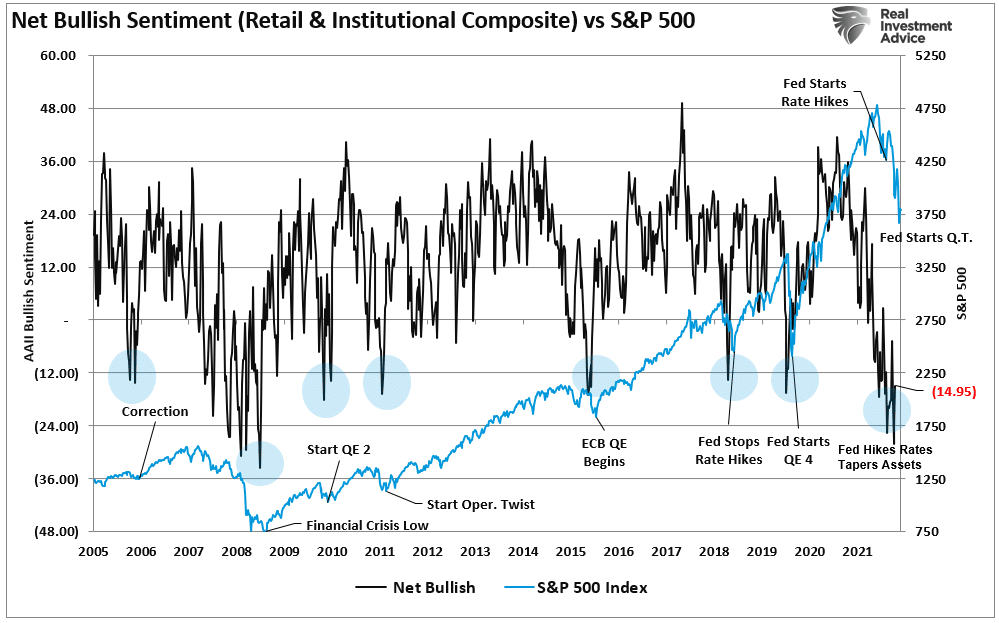

Sans surprise, les investisseurs sont terrifiés par le recul du marché de près de 20 % jusqu’à présent cette année. Comme le montre notre indice composite d’investisseurs particuliers et institutionnels, la peur est endémique. Le sentiment haussier net est actuellement au niveau le plus bas depuis les profondeurs de la crise financière.

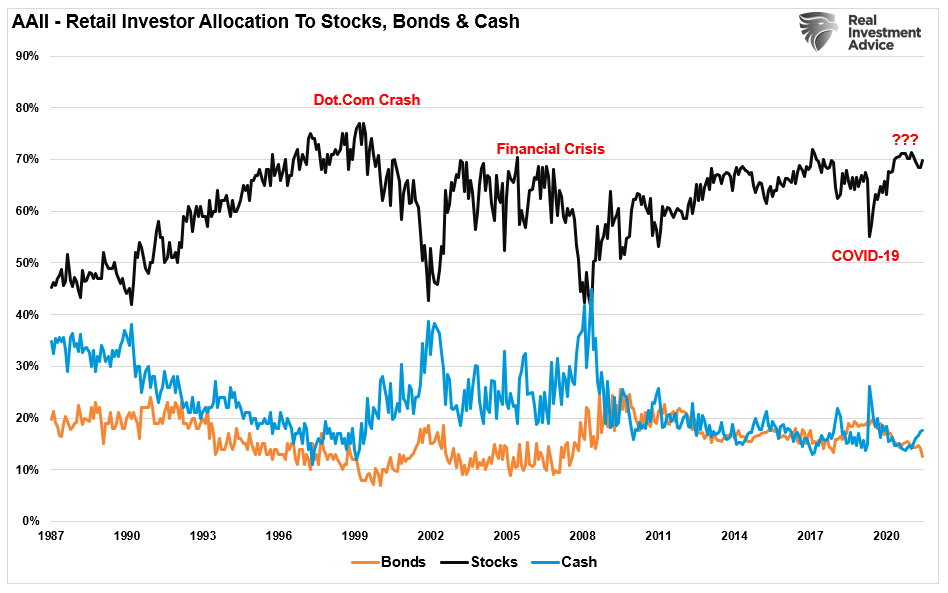

Cette tendance baissière extrême suggérerait que les investisseurs réduisent leur exposition au risque actions. Cependant, la réalité est tout autre. Comme indiqué ci-dessous, l’allocation des investisseurs AAII aux actions, obligations et liquidités raconte l’histoire. Malgré le sentiment AAII à des niveaux très baissiers, l’allocation aux actions reste très élevée tandis que les obligations et les liquidités restent faibles.

Fait intéressant, les investisseurs apparemment terrifiés ne veulent toujours pas vendre pour le « la peur de rater.« Il convient de noter que lors des marchés baissiers précédents, les allocations d’actions ont chuté alors que les investisseurs se réfugiaient dans les liquidités. Cela n’a pas été le cas en 2022.

Les investisseurs semblent plus effrayés de rater le creux si la Réserve fédérale changeait soudainement de cap en matière de politique monétaire. Tout comme les chiens de Pavlov, après des années d’entraînement pour « acheter la trempette » les investisseurs attendent que la Fed « sonne la cloche.«

Cependant, si une récession approche, la question sera de savoir jusqu’à quel point les investisseurs peuvent supporter émotionnellement une baisse des prix.

La prochaine correction de « E »

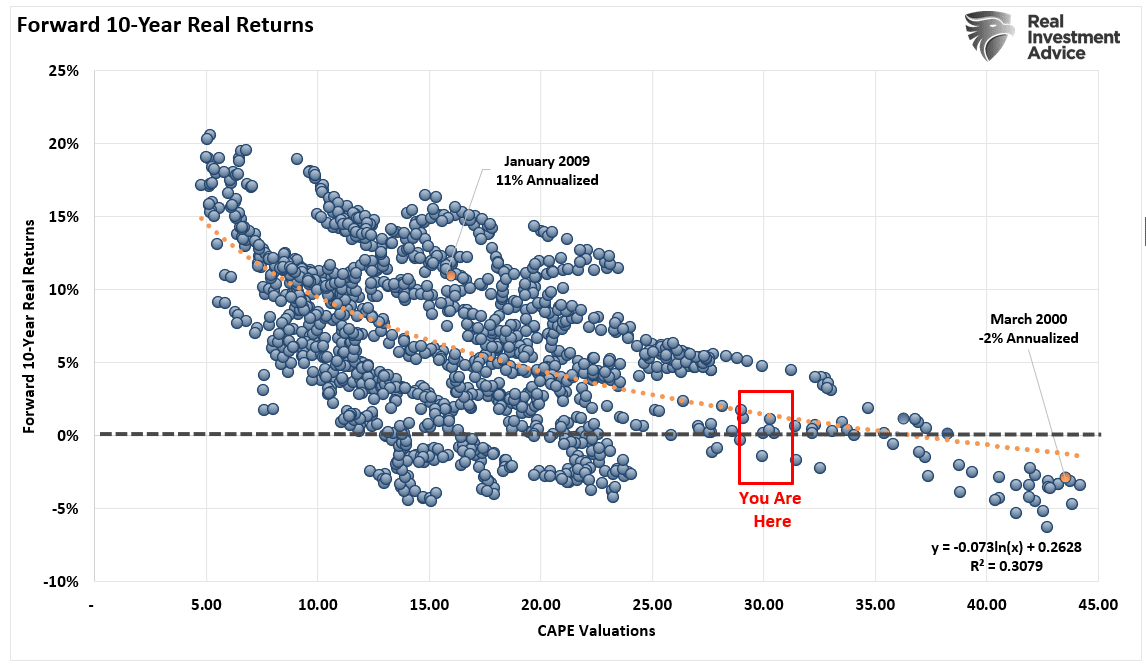

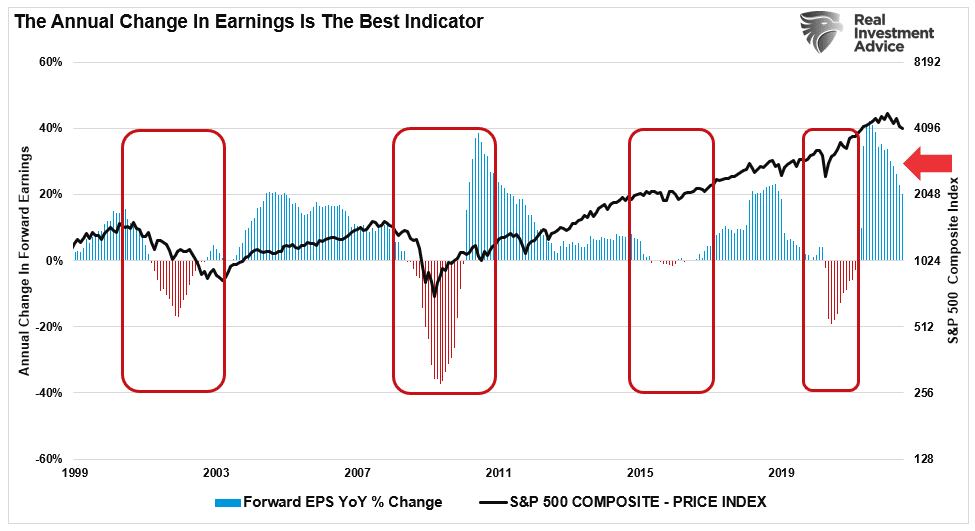

Comme discuté à plusieurs reprises, les valorisations sont le déterminant le plus critique des rendements des investissements sur des périodes à long terme. Comme indiqué ci-dessous, les valorisations, mesurées par les ratios P/E (prix divisé par les gains)fortement corrélés aux rendements futurs.

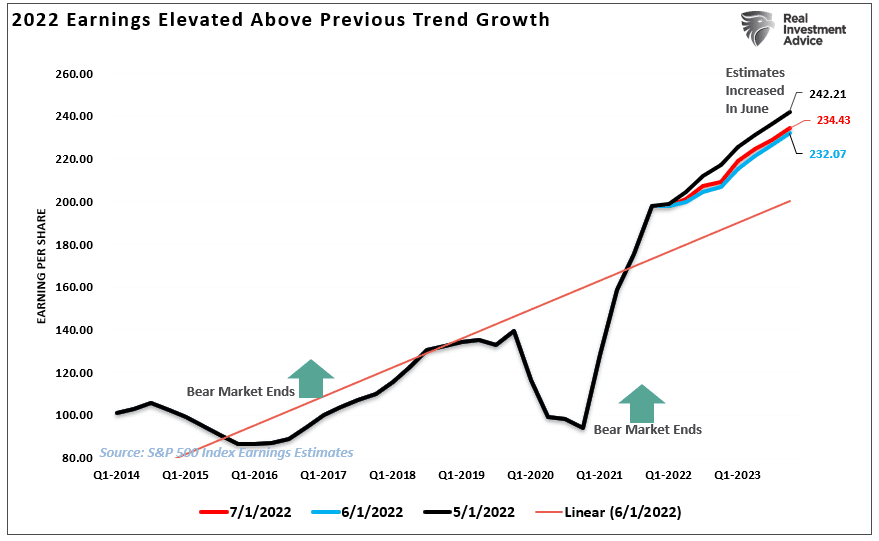

Alors que le prix (P) du calcul de valorisation a baissé en 2022, les estimations des bénéfices prévisionnels (E) n’ont pas baissé. En fait, comme indiqué ci-dessous, les estimations de bénéfices jusqu’à la fin de 2023 ont augmenté au cours du mois de juin et restent bien au-dessus de la tendance exponentielle des bénéfices à long terme.

Actuellement, comme indiqué ci-dessous, Wall Street continue de s’attendre à une croissance des bénéfices jusqu’à la fin de 2024 malgré le risque croissant de récession.

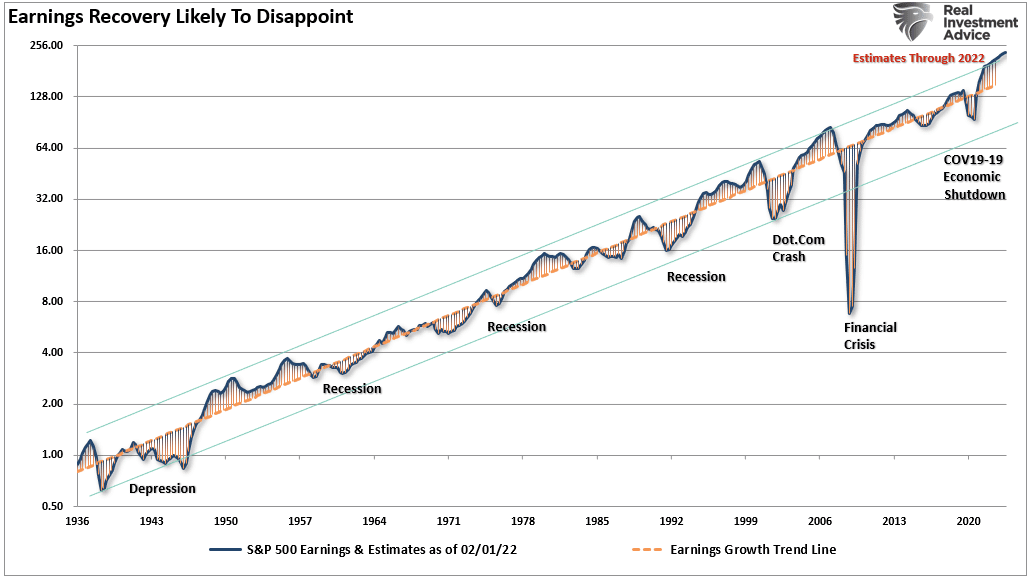

Cependant, alors que les estimations et les anticipations de hausse des prix des actions, l’histoire montre clairement que les bénéfices ne survivent pas aux récessions. En effet, les revenus proviennent de l’activité économique et, par conséquent, les récessions entraînent des inversions de revenus. Étant donné que les anticipations de bénéfices se situent au sommet du canal de croissance à long terme, un retour sous la ligne de tendance ne devrait pas surprendre.

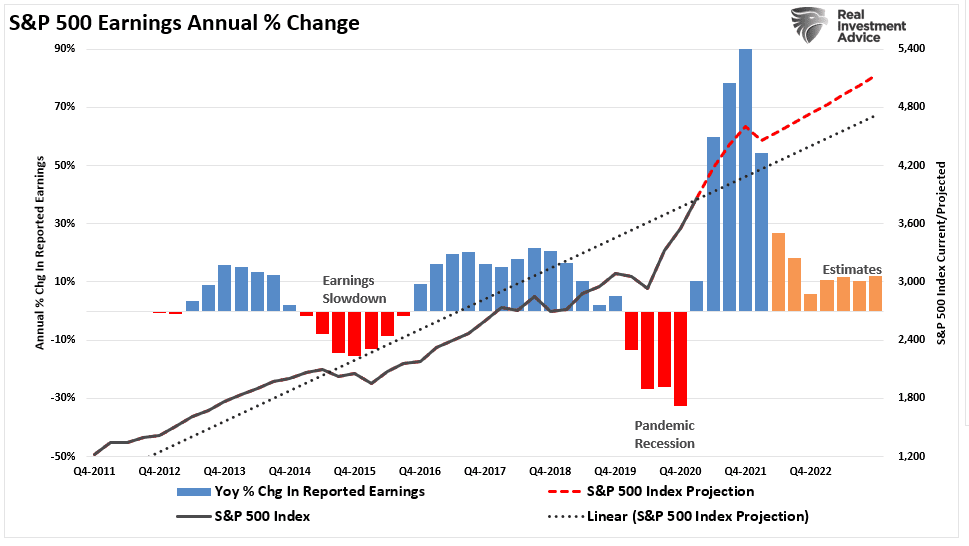

Au cours des quatre récessions précédentes et des marchés baissiers qui ont suivi, la révision typique des estimations consensuelles du BPA avant le début d’une récession variait de -6 % à -18 %, avec une médiane de 10 %. Au sortir de la récession, les analystes commencent à augmenter sensiblement les estimations. Cela en fait un excellent indicateur du moment où il faut être acheteur d’actions.

Notamment, bien que les ratios cours/bénéfice futurs aient diminué, cela est dû en grande partie à la baisse du « P » et non le « E. » Par conséquent, si les données suggèrent qu’une récession des bénéfices est imminente, alors le « marché baissier » cycle a encore du travail à faire.

Le réalignement des prix de marché et des valorisations est toujours un processus brutal.

Cette fois n’est probablement pas différente

Comme indiqué récemment par Nick Colasil existe des risques de baisse pour les actions si « E » se réduit.

« La supposition de second ordre pourrait être de 3 386 si nous supposons que les investisseurs penseront que d’autres acteurs du marché atteindront les sommets pré-pandémiques et/ou escompteront une modeste récession des bénéfices.

- Tel a été le dernier sommet du S&P 500 avant la récession pandémique (19 février 2020).

- C’est également 18 fois le bénéfice S&P de 188 $/action, soit environ 15 % de moins que le bénéfice actuel de 220 $/action.

- Bien que les bénéfices diminuent généralement de 25 % en période de récession, tout ralentissement économique à venir sera peut-être plus doux que la plupart.

La supposition de troisième ordre est d’environ 3 000 si les investisseurs pensent que les marchés doivent escompter une récession à part entière avant qu’il y ait suffisamment d’intérêt général pour les actions pour créer un creux durable.

- Supposons une baisse moyenne de 25 % des bénéfices du S&P suite à une récession, et vous obtenez 165 $/action.

- Mettez un multiple de 18x sur ces 166 $/action, et vous obtenez un S&P de 2 970.“

Il existe actuellement un grand nombre d’investisseurs qui n’ont jamais vu de véritable « marché baissier ». Comme indiqué ci-dessus, toute leur expérience d’investissement consiste en des interventions continues de la Réserve fédérale. Par conséquent, il n’est pas surprenant que malgré la récente baisse des prix, ils ne se vendent pas hors du marché. Wall Street souffre également du même « peur de rater quelque chose ». car ils espèrent que la Fed pourra organiser un atterrissage en douceur.

Malheureusement, le risque de déception est élevé car l’histoire suggère que la Fed provoquera une « atterrissage difficile » dans l’économie. Si nous utilisons l’histoire comme guide, une réversion plus sévère des gains est logique.

Cette fois n’est probablement pas différente.

Le risque le plus important pour les investisseurs est lorsque le « peur de rater » changements à la « la peur d’être dedans. »

Message d’origine

Note de l’éditeur: Les puces de résumé de cet article ont été choisies par les éditeurs de Seeking Alpha.